如何使用C++進行時間序列分析與預測?

使用C++ 進行時間序列分析和預測涉及以下步驟:安裝必需的庫預處理資料提取特徵(ACF、CCF、SDF)擬合模型(ARIMA、SARIMA、指數平滑)預測未來值

使用C++ 進行時間序列分析和預測

#時間序列分析是用於預測未來值的技術,它廣泛應用於金融、醫療保健和科學等領域。本文將介紹如何使用 C++ 對時間序列進行分析和預測,並提供一個實戰案例。

安裝必需的函式庫

##在C++ 中進行時間序列分析,需要安裝下列函式庫:- Eigen:用於矩陣和向量運算

- Armadillo:用於更有效率的矩陣和向量運算

- Google Test (可選):用於單元測試

時間序列分析的第一步是資料預處理。這包括將數據標準化並處理缺失值。

// 标准化数据 auto data = data.array() - data.mean(); data /= data.stddev(); // 处理缺失值 data.fillNaN(0);

特徵提取是識別時間序列中相關模式和趨勢的過程。可使用下列特性:

自相關函數(ACF)- 自協方差函數(CCF)

- 光譜密度函數(SDF)

// 计算自相关函数 arma::vec acf = arma::correlate(data, data); // 计算光谱密度函数 arma::cx_vec sdf = arma::fft(data); sdf.resize(sdf.n_elem / 2 + 1);

登入後複製

根據提取的特徵,可以使用以下模型進行時間序列預測:

自回歸整合移動平均(ARIMA ) 模型- 季節性自迴歸整合移動平均(SARIMA) 模型

- 指數平滑模型

- 實戰案例:股票價格預測

// 创建 ARIMA 模型 ARIMA model(p, d, q); model.fit(data); // 预测未来值 arma::vec forecast = model.forecast(h);

登入後複製#以下是一個實戰案例,展示如何使用C++ 預測股票價格:

#從Yahoo Finance 等來源取得股票價格資料。- 預處理數據,包括標準化和處理缺失值。

- 計算自相關函數和光譜密度函數。

- 使用 ARIMA 模型擬合資料。

- 使用擬合模型預測未來價格。

使用 C++ 進行時間序列分析和預測是一項強大的技術,可以幫助使用者從資料中獲得見解並預測未來值。本文介紹了 C++ 的使用步驟,並提供了一個實戰案例,展示了該技術的實際應用。

以上是如何使用C++進行時間序列分析與預測?的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

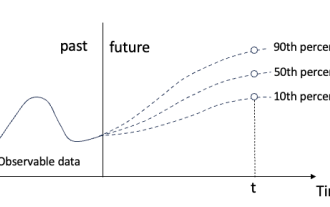

用於時間序列機率預測的分位數迴歸

May 07, 2024 pm 05:04 PM

用於時間序列機率預測的分位數迴歸

May 07, 2024 pm 05:04 PM

不要改變原內容的意思,微調內容,重寫內容,不要續寫。 「分位數迴歸滿足此需求,提供具有量化機會的預測區間。它是一種統計技術,用於模擬預測變數與反應變數之間的關係,特別是當反應變數的條件分佈命令人感興趣時。 ⼀組迴歸變數X與被解釋變數Y的分位數之間線性關係的建模⽅法。現有的迴歸模型其實是研究被解釋變數與解釋變數之間關係的一種方法。他們關註解釋變數與被解釋變數之間的關

SIMPL:用於自動駕駛的簡單高效的多智能體運動預測基準

Feb 20, 2024 am 11:48 AM

SIMPL:用於自動駕駛的簡單高效的多智能體運動預測基準

Feb 20, 2024 am 11:48 AM

原文標題:SIMPL:ASimpleandEfficientMulti-agentMotionPredictionBaselineforAutonomousDriving論文連結:https://arxiv.org/pdf/2402.02519.pdf程式碼連結:https://github.com/HKUST-Aerial-Robotics/SIMPLobotics單位論文想法:本文提出了一種用於自動駕駛車輛的簡單且有效率的運動預測基線(SIMPL)。與傳統的以代理為中心(agent-cent

如何使用MySQL資料庫進行預測和預測分析?

Jul 12, 2023 pm 08:43 PM

如何使用MySQL資料庫進行預測和預測分析?

Jul 12, 2023 pm 08:43 PM

如何使用MySQL資料庫進行預測和預測分析?概述:預測和預測分析在數據分析中扮演重要角色。 MySQL作為一種廣泛使用的關聯式資料庫管理系統,也可以用於預測和預測分析任務。本文將介紹如何使用MySQL進行預測和預測分析,並提供相關的程式碼範例。資料準備:首先,我們需要準備相關的資料。假設我們要進行銷售預測,我們需要具有銷售資料的表格。在MySQL中,我們可以使用

AI推理和訓練有什麼不同?你知道嗎?

Mar 26, 2024 pm 02:40 PM

AI推理和訓練有什麼不同?你知道嗎?

Mar 26, 2024 pm 02:40 PM

如果要用一句話概括AI的訓練和推理的不同之處,我覺得用「台上一分鐘,台下十年功」最為貼切。小明和心儀已久的女神交往多年,對邀約她出門的技巧和心得頗有心得,但仍對其中的奧秘感到困惑。借助AI技術,能否實現精準預測呢?小明思考再三,總結出了可能影響女神是否接受邀請的變數:是否假日,天氣不好,太熱/太冷了,心情不好,生病了,另有他約,家裡來親戚了.... ..等等。圖片將這些變數加權求和,如果大於某個閾值,女神必定接受邀約。那麼,這些變數的都佔多少權重,閾值又是多少呢?這是一個十分複雜的問題,很難通過

跨模態佔據性知識的學習:使用渲染輔助蒸餾技術的RadOcc

Jan 25, 2024 am 11:36 AM

跨模態佔據性知識的學習:使用渲染輔助蒸餾技術的RadOcc

Jan 25, 2024 am 11:36 AM

原文標題:Radocc:LearningCross-ModalityOccupancyKnowledgethroughRenderingAssistedDistillation論文連結:https://arxiv.org/pdf/2312.11829.pdf作者單位:FNii,CUHK-ShenzhenSSE,CUHK-ShenzhenD3243432434343個想法。預測是一項新興任務,旨在使用多視圖影像估計3D場景的佔用狀態和語義。然而,由於缺乏幾何先驗,基於圖像的場景

Microsoft 365 在 Excel 中啟用 Python

Sep 22, 2023 pm 10:53 PM

Microsoft 365 在 Excel 中啟用 Python

Sep 22, 2023 pm 10:53 PM

1.在Excel中啟用PythonPythoninExcel目前處於測試階段,如果要使用此功能,請確保是Windows版的Microsoft365,並加入Microsoft365預覽體驗計劃,選擇Beta版頻道。點選Excel頁面左上角的【檔案】>【帳號】。在頁面左邊可以找到以下資訊:以上步驟完成後,開啟空白工作薄:點選【公式】選項卡,選擇【插入Python】-【Excel中的Python】。在彈出的對話框裡點選【試用預覽版】。接下來,我們就可以開始體驗Python的妙用啦! 2、

PHP與機器學習:如何進行時間序列分析與預測

Jul 29, 2023 am 09:40 AM

PHP與機器學習:如何進行時間序列分析與預測

Jul 29, 2023 am 09:40 AM

PHP與機器學習:如何進行時間序列分析與預測時間序列分析與預測在許多領域中都具有重要的應用價值,包括金融市場預測、天氣預報、股票價格預測等。本文將介紹如何使用PHP和機器學習演算法來進行時間序列分析與預測,並提供相關的程式碼範例。準備工作在開始之前,我們需要準備一個時間序列資料集。這裡我們以天氣資料為例進行分析。假設我們已經收集了近幾年來每天的氣溫數據,儲存在一

馬斯克看好、OpenAI殺入,特斯拉的長期價值是機器人?

May 27, 2023 pm 02:51 PM

馬斯克看好、OpenAI殺入,特斯拉的長期價值是機器人?

May 27, 2023 pm 02:51 PM

科技狂人馬斯克和他的特斯拉一直走在全球技術創新的前端。日前,在特斯拉2023年股東大會上,馬斯克再次揭露更多有關未來發展的宏偉計劃,包括汽車、儲能、人形機器人。對於人形機器人馬斯克似乎十分看好,並認為未來特斯拉的長期價值或在機器人。值得一提的是,ChatGPT母公司OpenAI也投資了一家挪威機器人公司,意在打造首款商用機器人EVE。 Optimus和EVE的競爭也引發了國內二級市場人形機器人概念熱,受概念推動,人形機器人產業鏈哪些環節將受益?投資標的有哪些?佈局汽車、儲能、人形機器人作為全球科技