Solana DeFi 生態系統:競爭格局與投資分析

Solana 的去中心化金融(DeFi)生態系統在 2024 年第四季度至 2025 年初經歷了顯著變化,主要體現在聚合器崛起、用戶體驗優化、重大整合以及代幣經濟模型的演變。這些變化直接影響了流動性分配、費用產生和市場份額。本文將深入分析 Solana 主要去中心化交易所(DEX)——Raydium、Jupiter、Orca 和 Meteora 的流動性狀況,並探討其競爭優勢、劣勢及投資潛力。

投資分析框架

Raydium (RAY): 前景看好

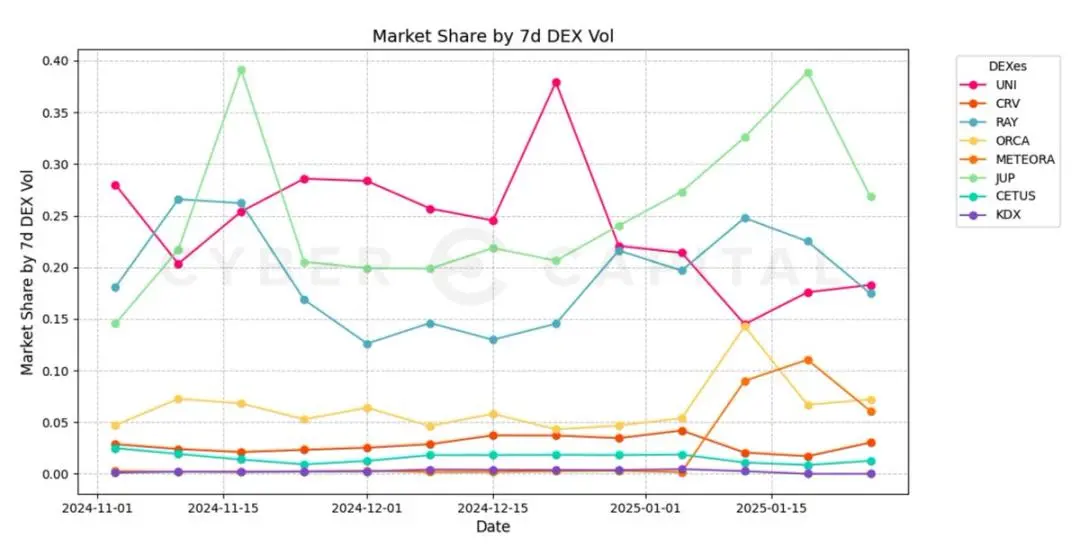

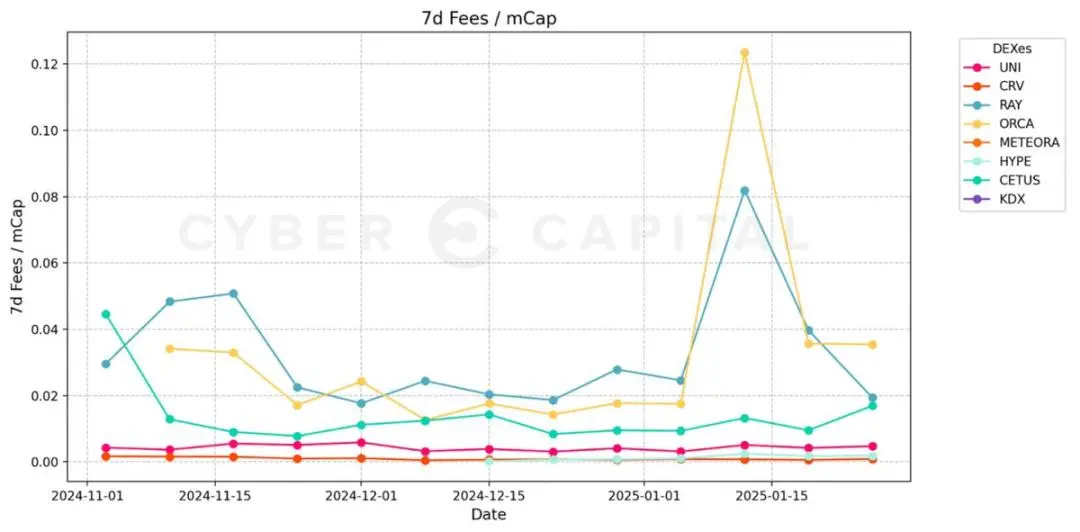

流動性與交易量領先: Raydium 仍然是 Solana 生態系統中流動性最深、交易量最大的 DEX。超過 55% 通過 Jupiter 路由的交易最終在 Raydium 上結算。其市場份額與 Uniswap 競爭,有時甚至超越後者,而其完全稀釋估值 (FDV) 和市值卻遠低於 Uniswap。

Raydium/Uniswap FDV 比率: 31.5%

Raydium/Uniswap 市值比率: 27.5%

Pump.fun 整合: 與 Pump.fun 的整合提升了交易量和用戶粘性。

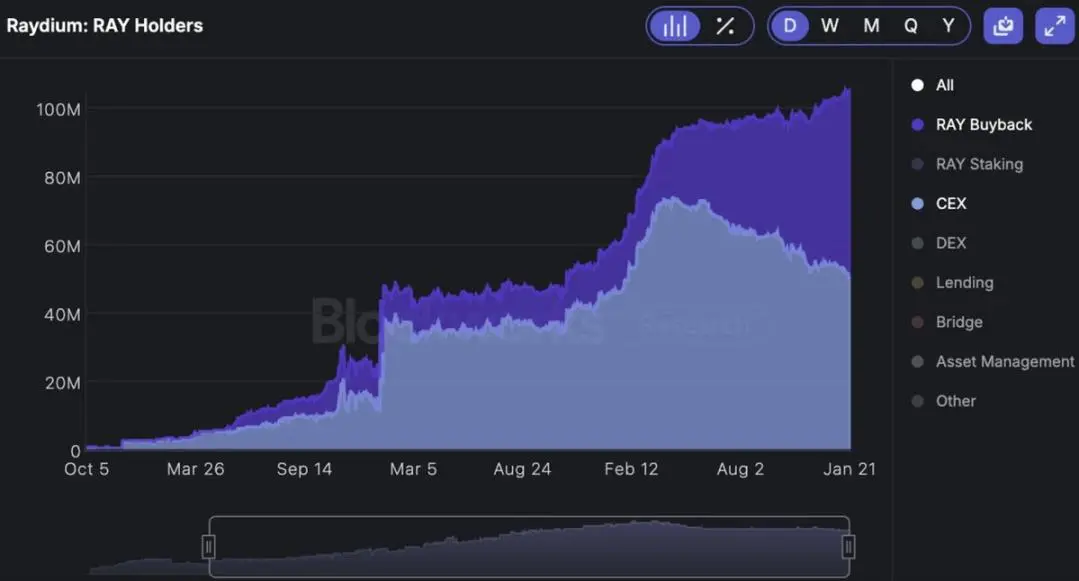

代幣回購: Raydium 的 12% 費用回購計劃已回購超過總供應量 10% 的代幣,有效緩解了拋售壓力,回購量顯著高於中心化交易所的持有量。

Jupiter (JUP): 前景看好

領先的聚合器: Jupiter 作為 Solana 主要的 DEX 聚合器,佔據重要地位。

收購 Moonshot: 收購 Moonshot 提升了用戶體驗。

代幣解鎖壓力: 代幣解鎖導致供應量增長 127%,帶來中期通脹風險。雖然推出了回購機制,但年回購率僅為 2.4%,對抵消通脹壓力作用有限。

商業模式挑戰: 聚合器費用疊加在底層協議費用之上,在低費用環境下競爭力受限。

缺乏有力競爭對手: Jupiter 目前缺乏強勁競爭對手。

Meteora: 前景看好

高效的流動性聚合: 作為聚合器,Meteora 具有較低的下行風險和更高的資本效率。

代幣發行催化劑: Meteora 代幣發行可能改變流動性偏好,提升其市場地位。 MET 積分系統尚未完全公開,空投計劃也未明確。

TVL 保持率: Meteora 受益於 Pengu 空投和 Memecoin 推出等事件,其 TVL 在事件後保持增長。

整合發展: Virtuals 已與 Meteora 整合。

Orca: 前景悲觀

流動性不足: Orca 的流動性池規模小於 Raydium,導致大額交易滑點較高。

市場定位問題: Jupiter 的路由機制偏向流動性更深的平台,限制了 Orca 的競爭力。 Meteora 的出現進一步加劇了這一問題。

激勵不足: Orca 缺乏有效的流動性挖礦策略,導致流動性提供者留存率低。

資本配置低效: Orca 缺乏自動化收益優化,用戶體驗較差。

流動性流失趨勢: Meteora 代幣發行可能導致流動性進一步流向 Meteora。

整合不足: 錯失與 Pump.fun 和 Virtuals 的合作機會,進一步削弱了競爭力。

關鍵催化劑與風險

催化劑:

風險:

結論與投資展望

Solana DEX 競爭格局正朝著更高效率和流動性集中化發展。 Raydium 的流動性、回購機制和市場地位使其成為具有吸引力的投資標的。 Jupiter 的聚合器地位穩固,但代幣稀釋是短期風險。 Orca 面臨嚴峻挑戰。 Meteora 代幣發行後有望崛起。 投資應集中在領先 DEX、聚合器和符合催化劑標準的新興參與者。

以上是深入剖析 Solana 四大 DEX :Raydium、Jupiter、Orca 和 Meteora,誰更勝一籌?的詳細內容。更多資訊請關注PHP中文網其他相關文章!