Python之獲取與簡單處理金融數據

Python的功能不可以說不大,在金融資料分析裡面有著很方便的應用。這篇文章給大家分享的內容是Python之獲取與簡單處理金融數據,有著一定的參考價值,有需要的朋友可以參考一下

1.數據獲取

pandas包中有自帶的資料獲取接口,詳細的大家可以去其官網上找,是io.data下的DataReader方法。

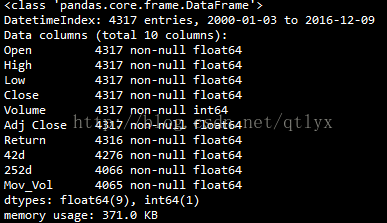

import numpy as np import pandas as pd import pandas.io.data as web import math #从雅虎财经获取DAX指数的数据 DAX = web.DataReader(name='^GDAXI', data_source='yahoo',start = '2000-1-1') #查看一下数据的一些信息 上面这一方法返回的是一个pandas dataframe的数据结构 print DAX.info() #绘制收盘价的曲线 DAX['Close'].plot(figsize=(8,5))

我們得到的資料是dataframe的結構,畢竟是pandas的介面的嘛。然後我們繪製一下收盤價曲線。

#這個是我們所獲得的資料的資訊。

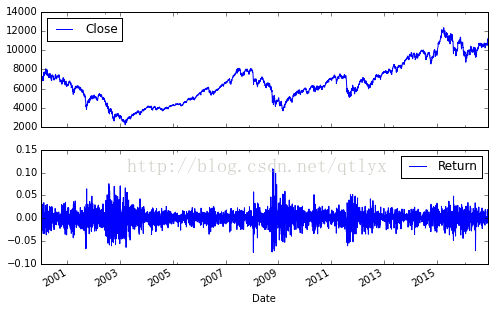

#繪製出來的收盤價曲線是這樣的。

2.簡單的資料處理

有了股票價格,我們就計算每天的漲跌幅度,換句話說,就是每天的收益率,以及股價的移動平均和股價的波動率。

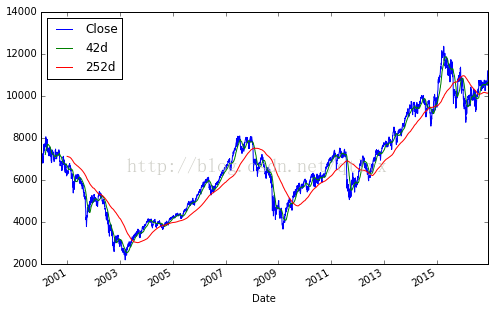

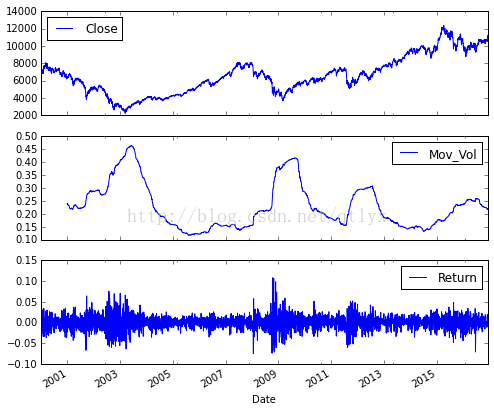

#计算每日的涨跌幅 DAX['Return'] = np.log(DAX['Close']/DAX['Close'].shift(1)) print DAX[['Close','Return']].tail() #将收盘价与每日涨跌幅度放在一张图上 DAX[['Close','Return']].plot(subplots = True,style = 'b',figsize=(8,5)) #42与252个交易日为窗口取移动平均 DAX['42d']=pd.rolling_mean(DAX['Close'],window=42) DAX['252d']=pd.rolling_mean(DAX['Close'],window=252) #绘制MA与收盘价 DAX[['Close','42d','252d']].plot(figsize=(8,5)) #计算波动率,然后根据均方根法则进行年化 DAX['Mov_Vol']=pd.rolling_std(DAX['Return'],window = 252)*math.sqrt(252) DAX[['Close','Mov_Vol','Return']].plot(subplots = True, style = 'b',figsize = (8,7))

#我們可以掌握這種subplots的繪圖方法,把幾張趨勢圖放在一起。

#這是移動平均線的圖片,subplots的屬性為false,那就就是疊在一起繪製。

# 這是市場的波動率和股市之間的關係。和FRM中提到的一樣,在市場低迷,或者說,金融危機的時候,市場的波動率急劇增加。於是,就有了恐慌指數這個東西,也就是Vix,其實就是市場的波動性指數。

相關推薦:

以上是Python之獲取與簡單處理金融數據的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

PHP和Python:解釋了不同的範例

Apr 18, 2025 am 12:26 AM

PHP和Python:解釋了不同的範例

Apr 18, 2025 am 12:26 AM

PHP主要是過程式編程,但也支持面向對象編程(OOP);Python支持多種範式,包括OOP、函數式和過程式編程。 PHP適合web開發,Python適用於多種應用,如數據分析和機器學習。

在PHP和Python之間進行選擇:指南

Apr 18, 2025 am 12:24 AM

在PHP和Python之間進行選擇:指南

Apr 18, 2025 am 12:24 AM

PHP適合網頁開發和快速原型開發,Python適用於數據科學和機器學習。 1.PHP用於動態網頁開發,語法簡單,適合快速開發。 2.Python語法簡潔,適用於多領域,庫生態系統強大。

sublime怎麼運行代碼python

Apr 16, 2025 am 08:48 AM

sublime怎麼運行代碼python

Apr 16, 2025 am 08:48 AM

在 Sublime Text 中運行 Python 代碼,需先安裝 Python 插件,再創建 .py 文件並編寫代碼,最後按 Ctrl B 運行代碼,輸出會在控制台中顯示。

Python vs. JavaScript:學習曲線和易用性

Apr 16, 2025 am 12:12 AM

Python vs. JavaScript:學習曲線和易用性

Apr 16, 2025 am 12:12 AM

Python更適合初學者,學習曲線平緩,語法簡潔;JavaScript適合前端開發,學習曲線較陡,語法靈活。 1.Python語法直觀,適用於數據科學和後端開發。 2.JavaScript靈活,廣泛用於前端和服務器端編程。

PHP和Python:深入了解他們的歷史

Apr 18, 2025 am 12:25 AM

PHP和Python:深入了解他們的歷史

Apr 18, 2025 am 12:25 AM

PHP起源於1994年,由RasmusLerdorf開發,最初用於跟踪網站訪問者,逐漸演變為服務器端腳本語言,廣泛應用於網頁開發。 Python由GuidovanRossum於1980年代末開發,1991年首次發布,強調代碼可讀性和簡潔性,適用於科學計算、數據分析等領域。

Golang vs. Python:性能和可伸縮性

Apr 19, 2025 am 12:18 AM

Golang vs. Python:性能和可伸縮性

Apr 19, 2025 am 12:18 AM

Golang在性能和可擴展性方面優於Python。 1)Golang的編譯型特性和高效並發模型使其在高並發場景下表現出色。 2)Python作為解釋型語言,執行速度較慢,但通過工具如Cython可優化性能。

vscode在哪寫代碼

Apr 15, 2025 pm 09:54 PM

vscode在哪寫代碼

Apr 15, 2025 pm 09:54 PM

在 Visual Studio Code(VSCode)中編寫代碼簡單易行,只需安裝 VSCode、創建項目、選擇語言、創建文件、編寫代碼、保存並運行即可。 VSCode 的優點包括跨平台、免費開源、強大功能、擴展豐富,以及輕量快速。

notepad 怎麼運行python

Apr 16, 2025 pm 07:33 PM

notepad 怎麼運行python

Apr 16, 2025 pm 07:33 PM

在 Notepad 中運行 Python 代碼需要安裝 Python 可執行文件和 NppExec 插件。安裝 Python 並為其添加 PATH 後,在 NppExec 插件中配置命令為“python”、參數為“{CURRENT_DIRECTORY}{FILE_NAME}”,即可在 Notepad 中通過快捷鍵“F6”運行 Python 代碼。