價格大漲,AI伺服器的天空在哪裡?

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的養樂多

試問今年上半年誰是資本市場的寵兒,隨著ChatGPT的爆火,人工智慧(AI)受到了廣泛的關注。尋找AI賽道的10倍股,成為投資者茶餘飯後津津樂道的事。

AI火了,AI算力的需求也會隨之水漲船高,再進一步,一直隱藏在背後的AI伺服器也在最近浮出了水面,最直觀的就是它的價格,不到一年的時間,AI伺服器的價格漲了近20倍。

那麼AI伺服器真的能像想像中那樣,成功起飛嗎?筆者帶你來一探究竟。

一、玩家飛馳,不敢怠慢

AI伺服器漲價的背後,最本質的原因就是供需的失衡。

GPU是AI伺服器的核心零件。大佬英偉達、AMD在GPU產品上的產能擴張速度比較慢,但又有很高的技術障礙(別人還很難達到其產品的性能),導致GPU供給受限,價格上漲。

敏感的業界玩家自然不會放過這享受紅利的機會。去年,英偉達淨利潤接近100億美元,年增了125%,營收也成長了61%,實現了增收增利。而今年英偉達股價上漲幅度已經超過了90%,成為了做空者損失最嚴重的股票。

面對供需失衡,下游玩家們也開始瘋狂尋找解決方案。例如甲骨文和微軟最近也開始腦力激盪,說如果這兩家公司中任何一家運算能力耗盡,就可以互相租用AI伺服器,來應付伺服器供給不足的情況。

國內玩家也在這條賽道上疾馳。例如浪潮資訊(000977)為百度的″文心一言"提供高效的算力支撐,而且也正在規劃更大規模的液冷基地,但是由於一季度發貨需求減少,一季度的營收和淨利潤都下降幅度超過35%,不禁讓人隱隱擔憂。

浪潮資訊股價狀況

浪潮資訊股價狀況

#二、出貨量成長,成為共識?

熟悉電腦構造的朋友都知道,伺服器一般都是由處理器、記憶體、晶片組、硬碟等構成。對於一台普通的伺服器,CPU和晶片組大致要佔據50%左右的生產成本。

但隨著AIGC的出圈,讓AI模型的複雜程度被更多人認知,這也拉動了算力需求快速成長。根據統計,過去10年裡,隨著AI訓練模型的計算資源激增,AI訓練的計算複雜度平均每年增長10倍以上。

全球算力不斷成長

全球算力不斷成長

複雜度上去了,AI伺服器的規模自然可想而知,去年規模已經超過了160億美元,大約佔總伺服器市場的17%左右,而且成長速度超過了40%。相較於傳統伺服器CPU佔據主導,更適用於AI伺服器的GPU(使用運算密集、易於並行的程式)成為了霸主,GPU伺服器的市場份額大約是90%。

根據專業機構預測,未來隨著AIGC、自動駕駛、物聯網等技術的大規模落地,全球AI伺服器的需求將與日俱增,未來三年的成長率超過了10%,出貨量的成長,基本上已經成為業界的共識。

AI伺服器數量預測

AI伺服器數量預測

#三、自力更生,才是護城河

#雖然出貨量的需求成長是不爭的事實,但上游GPU時不時的短缺,已經影響了AI伺服器的出貨量。

就比如我們開篇提到的浪潮信息,2021年從英偉達採購的GPU佔總採購量的24%,今年第一季也是因為上游供應的問題,出現了一定的業績下滑。

不过话说回来,英伟达的产品能力在行业中也是有目共睹的,比如其推出的三代GPU芯片V100、A100和H100可用于AI模型训练和推理,最新一代的H100较A100计算速度快约3倍。

英伟达GPU芯片

英伟达GPU芯片

但是在如今逆全球化的时代里,高端产品“卡脖子”彷佛有点儿成为家常便饭。就比如去年8月,美国要求英伟达停止向中国玩家们出售A100和H100两款GPU计算芯片。这样一来,中国玩家仅能购买特供的A800芯片,这个芯片较A100在互联带宽方面被减弱了1/3。此外,英伟达的交货周期也被拉长到三个月及以上。

两个月前,美国更是将28个中国玩家列入美国实体清单,就意味着未来出口产品和技术,必须要获得美国官方的授权。

在核心领域,只有自主更生,才是最好的应对方式。

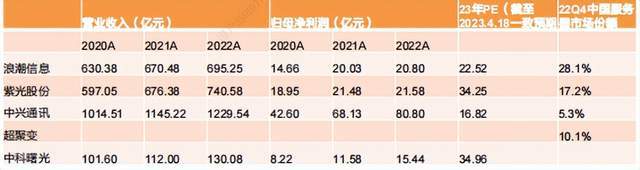

而从国内AI服务器玩家来看,工业富联(601138)和浪潮信息属于国内玩家的佼佼者,浪潮信息在阿里、腾讯、百度AI服务器占比高达90%。而在上游的GPU领域,紫光股份(000938),有各种类型的 GPU 服务器满足各种AI场景应用,不少产品的参数已经和英伟达的产品逐渐接近,但相较于占据全球约八成市场份额的英伟达,还有很长的路要走。

服务器玩家对比

服务器玩家对比

最后,AI服务器其实和普通服务器相比,最大的不同就是AI服务器在大数据、云计算等背景下,数量呈现几何级增长,CPU为主要算力已经跟不上时代,GPU必须站上历史的舞台。

而英伟达目前毫无疑问,是这个领域的王者,占据了国内GPU服务器90%以上的份额,下游玩家对其的依赖性很深,但是依赖越深,越难摆脱其的影响,这也是未来国内玩家发展AI服务器的最大不确定性因素。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

以上是價格大漲,AI伺服器的天空在哪裡?的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

最佳AI藝術生成器(免費付款)創意項目

Apr 02, 2025 pm 06:10 PM

最佳AI藝術生成器(免費付款)創意項目

Apr 02, 2025 pm 06:10 PM

本文回顧了AI最高的藝術生成器,討論了他們的功能,對創意項目的適用性和價值。它重點介紹了Midjourney是專業人士的最佳價值,並建議使用Dall-E 2進行高質量的可定製藝術。

開始使用Meta Llama 3.2 -Analytics Vidhya

Apr 11, 2025 pm 12:04 PM

開始使用Meta Llama 3.2 -Analytics Vidhya

Apr 11, 2025 pm 12:04 PM

Meta的Llama 3.2:多模式和移動AI的飛躍 Meta最近公佈了Llama 3.2,這是AI的重大進步,具有強大的視覺功能和針對移動設備優化的輕量級文本模型。 以成功為基礎

最佳AI聊天機器人比較(Chatgpt,Gemini,Claude&更多)

Apr 02, 2025 pm 06:09 PM

最佳AI聊天機器人比較(Chatgpt,Gemini,Claude&更多)

Apr 02, 2025 pm 06:09 PM

本文比較了諸如Chatgpt,Gemini和Claude之類的頂級AI聊天機器人,重點介紹了其獨特功能,自定義選項以及自然語言處理和可靠性的性能。

頂級AI寫作助理來增強您的內容創建

Apr 02, 2025 pm 06:11 PM

頂級AI寫作助理來增強您的內容創建

Apr 02, 2025 pm 06:11 PM

文章討論了Grammarly,Jasper,Copy.ai,Writesonic和Rytr等AI最高的寫作助手,重點介紹了其獨特的內容創建功能。它認為Jasper在SEO優化方面表現出色,而AI工具有助於保持音調的組成

向員工出售AI策略:Shopify首席執行官的宣言

Apr 10, 2025 am 11:19 AM

向員工出售AI策略:Shopify首席執行官的宣言

Apr 10, 2025 am 11:19 AM

Shopify首席執行官TobiLütke最近的備忘錄大膽地宣布AI對每位員工的基本期望是公司內部的重大文化轉變。 這不是短暫的趨勢。這是整合到P中的新操作範式

AV字節:Meta' llama 3.2,Google的雙子座1.5等

Apr 11, 2025 pm 12:01 PM

AV字節:Meta' llama 3.2,Google的雙子座1.5等

Apr 11, 2025 pm 12:01 PM

本週的AI景觀:進步,道德考慮和監管辯論的旋風。 OpenAI,Google,Meta和Microsoft等主要參與者已經釋放了一系列更新,從開創性的新車型到LE的關鍵轉變

構建AI代理的前7個代理抹布系統

Mar 31, 2025 pm 04:25 PM

構建AI代理的前7個代理抹布系統

Mar 31, 2025 pm 04:25 PM

2024年見證了從簡單地使用LLM進行內容生成的轉變,轉變為了解其內部工作。 這種探索導致了AI代理的發現 - 自主系統處理任務和最少人工干預的決策。 Buildin

10個生成AI編碼擴展,在VS代碼中,您必須探索

Apr 13, 2025 am 01:14 AM

10個生成AI編碼擴展,在VS代碼中,您必須探索

Apr 13, 2025 am 01:14 AM

嘿,編碼忍者!您當天計劃哪些與編碼有關的任務?在您進一步研究此博客之前,我希望您考慮所有與編碼相關的困境,這是將其列出的。 完畢? - 讓&#8217