14萬一隻猴!腦機接口要用猴,實驗動物香嗎?

作者/星空下的滷煮

編輯/菠菜的星空

排版/星空下的紅蘿蔔

腦機介面最近爆火,某日我們星空小夥伴們在辦公室裡討論,卻把話題扯到了「猴」的身上。 2021年馬斯克馬老師創立的腦機介面公司Neuralink,在2021年搞出了一隻看似「全憑意念」玩乒乓球遊戲的猴子。重點是這隻神猴背後要用多少隻猴子做實驗?

2022年馬老師的公司搞腦機介面的這家公司被指控,實驗項目共涉及23隻實驗猴子,15隻已經死亡。那麼要是大範圍搞腦機接口,猴子會不會身價大漲?今天咱們就來聊聊和這些用於實驗的猴子,專業上叫實驗動物。

人類醫學技術水準的進步離不開實驗動物的貢獻。在俄羅斯新西伯利亞細胞學和遺傳學研究所前就矗立著這麼一座紀念碑,用以銘記實驗動物為人類所做出的巨大犧牲。

戴眼鏡的老鼠正在編織一條雙股DNA。來源:網路

戴眼鏡的老鼠正在編織一條雙股DNA。來源:網路

聚焦到國內資本市場,實驗動物概念這兩年有些風起雲湧。南模生物(688265)、藥康生物(688046)和百奧賽圖(02315)等廠商在2021-2022年密集登陸A/H股,並且以相對穩健的財務表現成為了生物醫藥板塊裡一條不能忽視的新興賽道。

上市公司有了,熱聞自然也少不了,去年實驗用猴價格從2019年的1.5萬/隻暴漲到2022年18萬/隻的消息長時間佔據市場眼球。不過短短數年間漲幅高達十多倍,確實很難不讓人匪夷所思。高燒的猴價今年倒是有所降溫,有頭部CRO內部消息透露,最新猴價已經降到了14萬一隻。

猴價在波動,相關企業在2022年和2023Q1的表現也出現了較明顯的分化。藥康生物2022年營收5.17億元( 31.17%),扣非歸母淨利1.02億元( 32.16%),2023Q1實現收入1.40億元( 20.82%),扣非歸母淨0.22億元( 2.35%),體量維持持續快速成長。而南模生物2022年雖然錄得收入3.04億元實現10.30%的增長,但利潤卻由盈轉虧,淨虧損0.06億元,且2023Q1利潤情況仍然沒有好轉,繼續虧損0.14億元。

廠商冰火兩重天,那麼國內這個產業的基本面究竟如何呢?

一、模式動物已成主流

隨著實驗動物在20世紀開始廣泛的應用於科學實驗等用途中,不少問題也漸漸暴露了出來,例如相對野化非標的生物本身會存在一些偶發性疾病或生物學特徵,這些特性可能對研究造成一定幹擾。在這樣的背景下,標準、可控,能實現模仿人類疾病,幫助科研人員獲得有關疾病及其預防、診斷和治療資料的實驗動物就成為了生物科學研究不可或缺的一部分,所謂「模式動物」也因此而生。

其實簡單地說就是標準化的實驗動物。

模式動物其實種類繁多,除了我們比較熟悉的囓齒類(大鼠小鼠)和非人靈長類(食蟹猴等)之外,像犬類、線蟲及斑馬魚這樣的動物也均在不同場合下扮演重要角色。

部分常見的有模式動物參與的科學研究 資料來源:平安證券研究所

部分常見的有模式動物參與的科學研究 資料來源:平安證券研究所

人們常說21世紀是生物的世紀,即使這說法有些誇張。但醫藥研發的確在進入本世紀後愈發紅火起來。作為上游的模式動物產業自然也受益良多,根據Frost&Sullivan 統計,2019年全球模式動物市場規模高達146億美元。而這個產業仍處於成長較快的擴張階段,預計2023年全球市場將增加至210億美元,2015-2024年CAGR約為8.55%。

二、國內市場將長期處於高速發展狀態

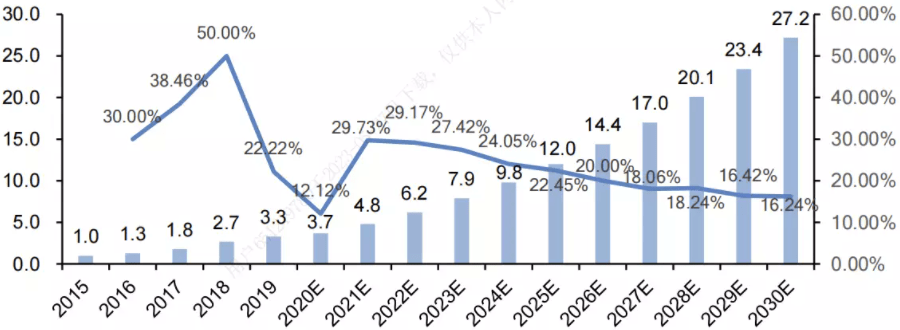

#而中國模式動物市場相對仍處於發展早期,國內產品和相關服務市場也還在高速成長區間。以藥康生物在招股書中揭露的囓齒類實驗動物產品和服務市場情況為例,過去7-8年間持續維持兩位數的高成長。而這個態勢預計能至少維持至2030年,達到272億元人民幣的總規模和18.5%的複合年增長率。

中國囓齒類實驗動物產品與服務市場規模(十億人民幣) 資料來源:集萃藥康招股說明書,HTI

中國囓齒類實驗動物產品與服務市場規模(十億人民幣) 資料來源:集萃藥康招股說明書,HTI

這增速看起來可能略顯誇張了,但其實也有一定邏輯支撐,那就是下游的高景氣度。模式動物產業的客戶主要是科研和工業需求,其中科研客戶主要包括科研院校和三甲醫院,工業客戶主要包括創新藥廠和CRO研發企業。這麼一看就很明了,藥物研發活躍程度是決定模式動物產業未來趨勢的重要風向標。

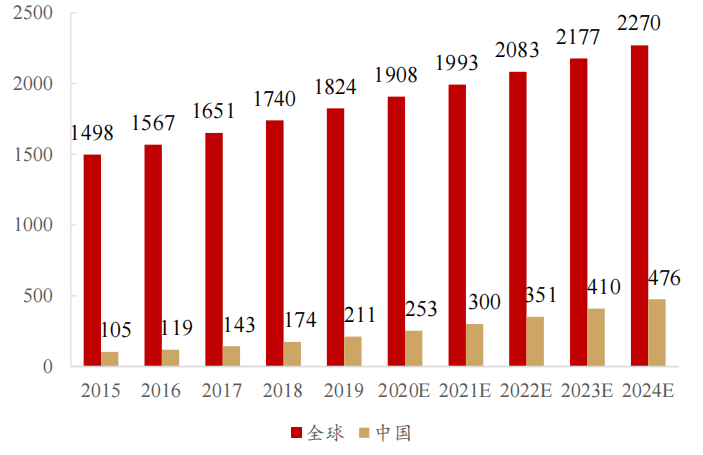

而中國CXO市場的喜人景像似乎已經不必筆者細說了。全球CRO市場規模2019-2024年CAGR為8.9%,中國能達到26.5%,遠高於全球平均成長速度,以藥明康德(603259)、康龍化成(300759)為代表的一眾國內CXO廠商的業績規模都是打著滾的擴張。

先前我們在《CDMO丨「錢」景大好!市場需求追得上產能擴張嗎? 》中提到過,全行業大肆擴張產能或許對CXO企業來說會有傾軋之虞。但模式動物產業身處CXO上游,是個類似「賣水人」的角色,下游擴容帶來的影響應當是利大於弊的。

全球和中國的藥物研發支出狀況(億美元) 資料來源:藥康生物半年報,華西證券研究所

全球和中國的藥物研發支出狀況(億美元) 資料來源:藥康生物半年報,華西證券研究所

三、基因修飾是重要驅動因素

除了下游需求預期長期強勁之外,模式動物這個產業本身,也在經歷一場影響量價關係的大變革,而2012年基因編輯技術的突破就是這場大變革的重要里程碑。

我們知道,目前大量學術研究和藥物開發都圍繞著標靶進行,所以臨床實驗階段非常需要具備特定DNA片段的經過基因修飾的動物模型。自從Crispr/Cas9技術的廣泛應用大大降低了基因編輯成本之後,基因修飾動物終於具備了大規模工業化生產的可行性,目前這個細分領域的市場規模已經佔了模式動物市場的大頭。

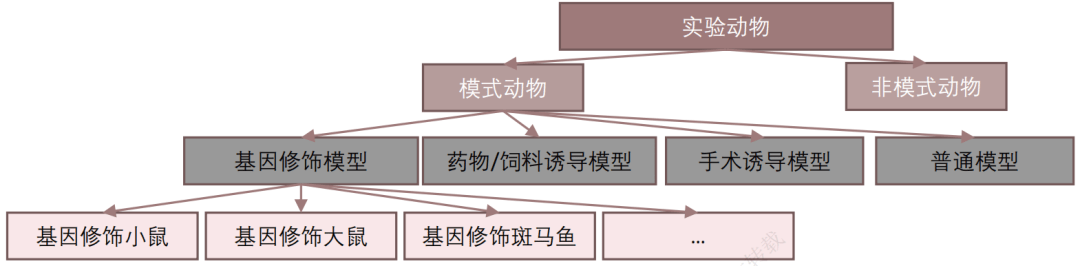

實驗動物、模式動物和基因修飾模式動物屬於逐層包含的關係 來源:頭豹研究院

實驗動物、模式動物和基因修飾模式動物屬於逐層包含的關係 來源:頭豹研究院

不同於起步就落後了大幾十年的傳統實驗動物領域,Crispr/Cas9技術大大拉近了國內外企業的技術差距。國內模式動物企業在基因編輯領域傾注了大量精力資源,現階段來看成果還是挺顯著的。

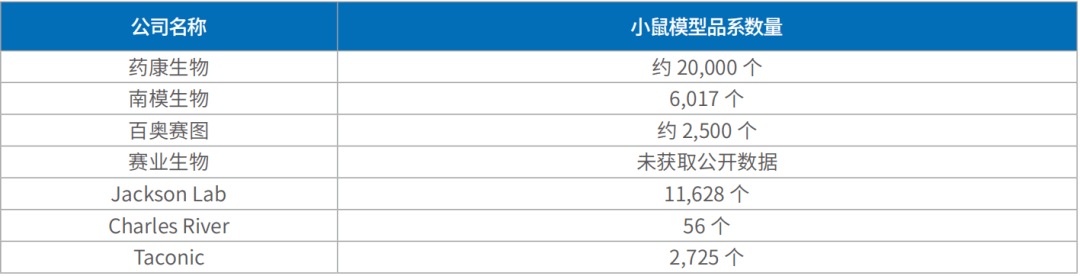

例如藥康生物透過基因編輯領域所實現的小鼠模型數量就遠遠超過了其他同行。模型數量是生命科學基礎研究與新藥開發的基礎資源,模型數量資源越豐富,滿足科學家特殊目的研究的能力越強。或許單純以模型數量來評判一個企業的技術水準顯得有點難以服眾,但國內廠商的確已經在這一個指標上超越了國際巨頭,起碼可以作為技術差距逐步抹平的一個註腳。

小鼠模型品系數量與同業可比較公司比較 資料來源:藥康生物招股書,平安證券

小鼠模型品系數量與同業可比較公司比較 資料來源:藥康生物招股書,平安證券

四、趨勢

#當然了,出海永遠是驗證國內廠商成色到底如何的試金石。其實國內企業在這方面還是有一定優勢的,除了成本相對較低之外,品種齊全程度和客製化服務能力也比較有保證。

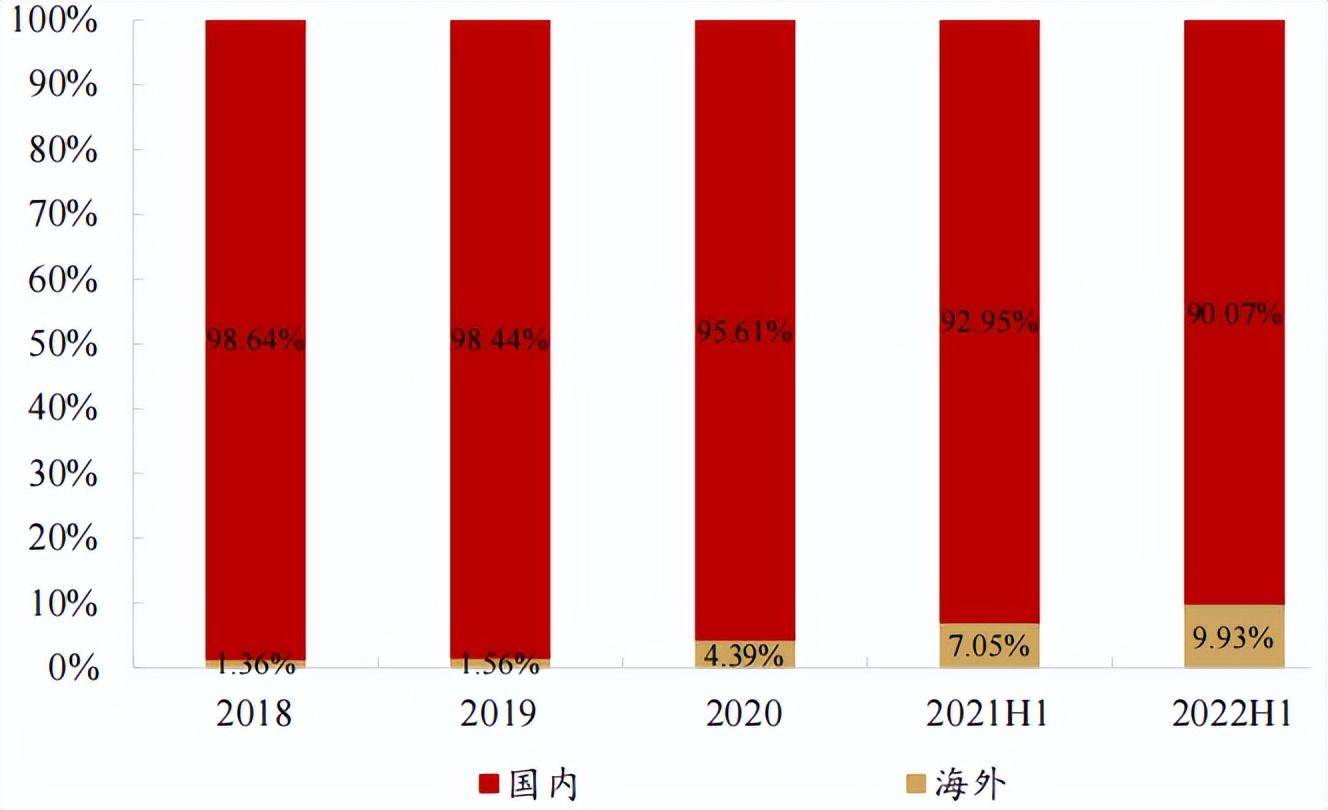

國內這幾家廠商這幾年也的確在出海方面有了一定收穫。藥康生物2022年實現海外收入0.66億元,年增116.24%。翻倍的表現也讓海外收入進一步佔了藥康生物收入比重的12.86%。南模生物雖然整體績效不理想,但2022年海外收入還是大增68.19%,佔收入比重和藥康生物差不多。

藥康生物國內與海外收入佔比 資料來源:wind,華西證券研究所

藥康生物國內與海外收入佔比 資料來源:wind,華西證券研究所

#不過這個產業的出海有一定特殊性。實驗動物屬於活體,在運輸環境下容易出現患病、 死亡、折損等特殊情況,尤其是囓齒類動物。所以從生產中心到客戶的運輸半徑有限。出海的話基本上就是兩個模式,一是建立海外生產基地;二是與海外企業合作,走專利授權的路子,這都是需要提前佈局的。所以要想看模式動物企業未來海外潛力如何,可以從這兩個點找到一些端倪。

聊到這兒大致可以看出來了,模式動物這門生意的規模效應還是比較強的。首先是技術壁壘還是挺高的,屬於多學科技術高度融合的產業,研發能力和生產技術都要跟上。其次就是還有一定的品牌門檻,藥物臨床申報通常需要明確披露實驗動物的來源信息,品牌肯定是和品質掛鉤的,有助於增強試驗結果的信賴保證。

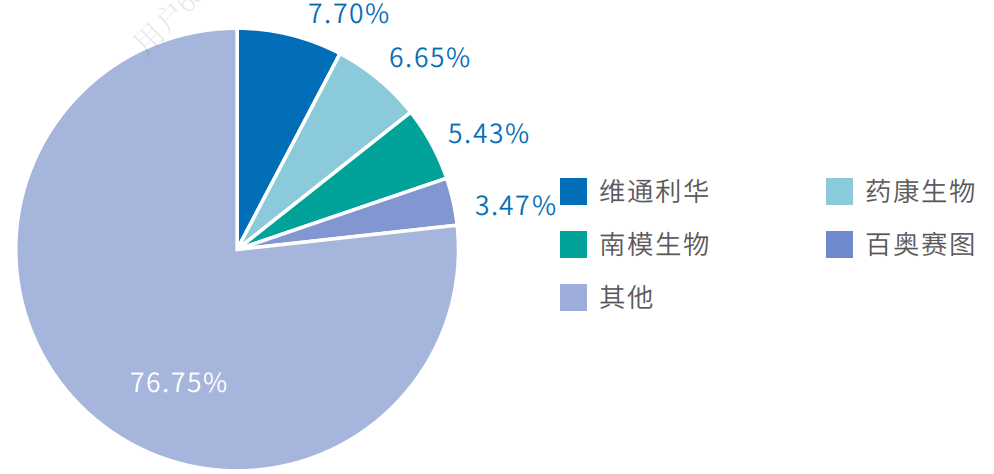

但從目前國內產業的市場格局來看,整體還非常分散,上市公司三強以及國際巨頭CRL在華子公司維通利華綁一起也就二十個點左右。而且受制於運輸半徑,各廠商基本上都是區域性的地頭蛇,圍繞著主要的研發和生產基地來佈局。

國內模式動物市場競爭格局分散 資料來源:弗若斯特沙利文、藥康生物招股書

國內模式動物市場競爭格局分散 資料來源:弗若斯特沙利文、藥康生物招股書

而競爭格局現況與產業理想狀態的偏離或許就昭示著下一階段產業整合的方向。

隨著下游科研和工業需求的不斷旺盛,以及藥物研發前沿的持續拓展,模式動物產業一定會往模型化、高端化的方向發展。在這個大趨勢下,具備擴張潛力的龍頭公司應該會取得高於市場平均水準的良好表現。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

以上是14萬一隻猴!腦機接口要用猴,實驗動物香嗎?的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

AI Hentai Generator

免費產生 AI 無盡。

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

熱門話題

腦機介面照進現實!工信部未來將重點培育,產業化道路還有多遠?

Jun 02, 2023 pm 11:34 PM

腦機介面照進現實!工信部未來將重點培育,產業化道路還有多遠?

Jun 02, 2023 pm 11:34 PM

腦機介面照進現實!工信部未來將重點培育,產業化道路還有多遠?華夏時報(www.chinatimes.net.cn)記者齊萌張智深圳報道14年前,《阿凡達》電影面世,充滿幻想甚至是魔幻的腦機接口貫穿整個劇情,而後腦機接口便成為不少科幻片中的必備元素。而如今,腦機介面照進現實。 5月29日,在「腦機介面創新發展論壇」上,工信部總工程師趙志國介紹,在產業界共同努力下,我國已形成覆蓋基礎層、技術層與應用層的腦機介面全產業鏈,並在醫療、教育、工業、娛樂等領域應用落地。他表示,工信部將把腦機介面作為培育未來

火爆遍投資圈!腦機接口,是一條可以躺贏的賽道嗎?

Jun 03, 2023 am 10:14 AM

火爆遍投資圈!腦機接口,是一條可以躺贏的賽道嗎?

Jun 03, 2023 am 10:14 AM

作者/星空下的烤包子編輯/菠菜的星空排版/星空下的韭菜腦機接口,這個頗有科幻色彩的詞語,最近成為投資人口中最常出現的熱詞之一,畢竟,沒有什麼板塊能像它一樣,指數一天就能上漲8.2%。簡單來說,腦機介面就是在人腦和外部設備間直接建立通路,使得我們的大腦能夠和機器來上一場「對話」。這種通路,就是測量和擷取中樞神經系統的活動,再進行翻譯,轉換成可以被外界辨識的訊號。而最近,在中關村論壇的「腦機介面創新發展論壇」上,部會的某位領導也提出我國已經形成覆蓋基礎層、技術層與應用層的腦機介面全產業鏈,並在醫療、

馬斯克,腦機接口,第一刀

Jun 04, 2023 am 09:49 AM

馬斯克,腦機接口,第一刀

Jun 04, 2023 am 09:49 AM

從“矽谷鋼鐵人”到“現實鋼鐵人”,馬斯克成為“人類托尼・史塔克”,正在逐漸成為現實。就在幾天前,馬斯克腦機介面公司Neuralink宣布迎來重大進展——已經獲得美國食品藥物管理局(FDA)的批准,將啟動其首個人體臨床研究,這意味著,他們的設備將植入人類的大腦。據悉他們會專注於兩個應用:恢復人類視力,幫助無法移動肌肉的人控制智慧型手機等設備。在去年11月,馬斯克曾放出豪言,表示Neuralink距離首次人體試驗還有大約6個月的時間。可是後來,由於安全風險大、違反動物權益、涉嫌非法運送危險病原體..

腦機介面產業聯盟成功舉辦「腦機介面+憂鬱症」學術交流研討會

Sep 20, 2023 pm 09:53 PM

腦機介面產業聯盟成功舉辦「腦機介面+憂鬱症」學術交流研討會

Sep 20, 2023 pm 09:53 PM

為充分研究技術發展趨勢,探索產業發展方向,研討交叉學科合作模式,2023年9月11日,腦機接口產業聯盟組織開展主題為“腦機接口+抑鬱症”的第二期“群星璀璨”活動學術交流研討會。本次研討旨在促進供需對接和知識分享,進一步推動腦機介面產業發展。研討會由聯盟系統與產業應用組主席週潔主持。這次研討會引起了腦機介面產業聯盟會員的廣泛關注,有近300人參會,線上討論氣氛熱烈孫伯民會上,瑞金醫院腦機接口及神經調控中心共同主任孫伯民以“腦機接口在抑鬱症神經調控中的應用」為題,透過臨床實例詳細介紹了憂鬱症治療中腦

三星XR專利分享用腦機介面提供完整感官回饋刺激-嗅覺、味覺等

Nov 27, 2023 pm 12:58 PM

三星XR專利分享用腦機介面提供完整感官回饋刺激-嗅覺、味覺等

Nov 27, 2023 pm 12:58 PM

(映維網Nweon2023年11月27日)根據早期的情報,三星已經制定了完整的元宇宙戰略,並旨在構建一個以三星為中心的XR生態系統,並且正在積極招攬人才。根據專利申請,這家公司實際上已經將終極的腦機介面納入至考慮之中。過去,腦機介面的研究在Meta、Valve和其他新創公司中較為常見。當然,像微軟這樣的公司也曾進行過探索。如今,積極佈局XR領域的公司開始探索更先進的腦機介面。三星在一份名為「資訊生成方法與設備」的專利申請中,提出將腦機介面應用於XR的感官回饋刺激領域這家公司認為,在XR技術中,各

14萬一隻猴!腦機接口要用猴,實驗動物香嗎?

Jun 04, 2023 pm 01:16 PM

14萬一隻猴!腦機接口要用猴,實驗動物香嗎?

Jun 04, 2023 pm 01:16 PM

作者/星空下的滷煮編輯/菠菜的星空排版/星空下的胡蘿蔔腦機接口最近爆火,某日我們星空小伙伴們在辦公室裡討論,卻把話題扯到了“猴”的身上。 2021年馬斯克馬老師創立的腦機介面公司Neuralink,在2021年搞出了一隻看似「全憑意念」玩乒乓球遊戲的猴子。重點是這隻神猴背後要用多少隻猴子做實驗? 2022年馬老師的公司搞腦機介面的這家公司被指控,實驗項目共涉及23隻實驗猴子,15隻已經死亡。那麼要是大範圍搞腦機接口,猴子會不會身價大漲?今天咱們就來聊聊和這些用於實驗的猴子,專業上叫實驗動物。人類醫

馬斯克的腦機介面公司Neuralink將進行人體試驗

Sep 20, 2023 pm 08:33 PM

馬斯克的腦機介面公司Neuralink將進行人體試驗

Sep 20, 2023 pm 08:33 PM

馬斯克的腦機介面新創公司Neuralink週二宣布,該公司已經獲得一個獨立審查委員會的批准,將進行首次人體試驗,將大腦植入設備植入癱瘓患者的大腦中Neuralink表示,這項研究旨在測試Neuralink無線全植入式腦機介面的安全性和有效性,使癱瘓患者能夠用大腦控制外部裝置。同時,該公司正式開放臨床試驗患者的招募,因頸部脊髓損傷或肌萎縮側索硬化症(ALS)而癱瘓的患者可能符合參與這項試驗的條件。工業與資訊化部9月13日發布通知,組織進行2023年未來產業創新任務揭榜掛帥工作。揭榜任務面向元宇宙、

腦機介面大消息,工信部提出加速產業落地應用!最牛概念股漲超2倍,這些股成交活躍度大幅提升

Oct 12, 2023 pm 02:29 PM

腦機介面大消息,工信部提出加速產業落地應用!最牛概念股漲超2倍,這些股成交活躍度大幅提升

Oct 12, 2023 pm 02:29 PM

數據是個寶重寫內容為:數據寶是重要的工具投資股市能減少煩惱腦機介面是一項具有顛覆性的技術,在醫療健康、教育、遊戲娛樂等領域有廣泛的應用工信部提出突破一批腦機介面標誌性技術產品10月11日,腦機介面產業聯盟官微消息,為貫徹落實《關於組織開展2023年未來產業創新任務揭榜掛帥工作的通知》(以下簡稱揭榜掛帥),加強2023年未來產業創新任務腦機介面方向揭榜掛帥工作解讀,北京市經濟與資訊化局科技標準處聯合工信部科技司高技術處於10月10日組織召開政策宣讀會,幫助腦機介面企業了解揭榜掛帥工作,搶抓發展