AI式「科技擴散」:過去100年的10個「前車之鑑」

AI科技崛起,新一代科技革命可能就在眼前。然而,人類在過去的科技革命中留下了一些教訓,透過這些歷史,我們在能學到什麼?

6月2日,摩根士丹利股權策略師Edward Stanley在其報告中運用了技術擴散理論進行分析,該理論研究了技術如何從首次得到商業化應用,經過大力推廣、普遍採用階段,直至最後因落後而被淘汰的過程。

技術擴散是在技術進步和技術創新後才發生的。從人類歷史來看,科技擴散在技術進步過程中扮演著至關重要的角色。 因為一項技術創新如果沒有經過廣泛的應用和推廣,就不會在物質形式上影響經濟。

據此,摩根士丹利認為,人工智慧技術的擴散速度已經超越了先前任何一種劃時代的技術,這意味著更多的投資機會,也意味著更多的問題。

例如,監管問題,以及那些被顛覆的舊科技公司(它們的股價可能會從此一蹶不振),還有新技術提高生產力所帶來的通貨緊縮問題。

1#發展速度、監管問題

隨著科技的發展,每一代新科技都在先前基礎之上加速進化,所需時間正在不斷縮短。

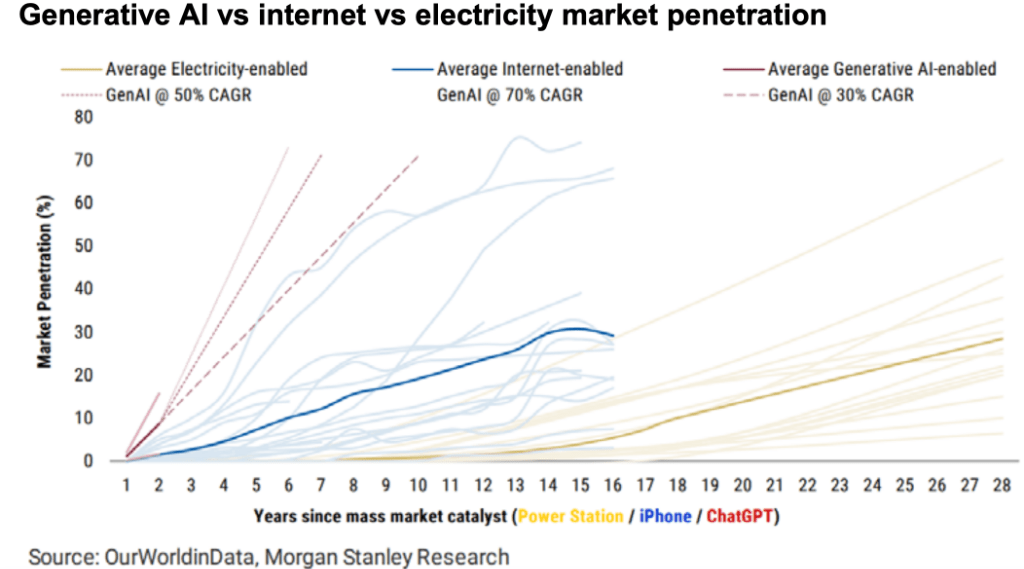

摩根士丹利透過比較1885年後利用電力、2007年後利用互聯網和2022年後利用人工智慧的行業,自其各自的"iPhone時刻"以來的採用曲線(即新技術被大規模實際應用所需的時間)。

數據顯示,從這三個技術各自的「iPhone時刻」到滲透率超過10%,電力花了20年的時間,網路花了7年,而生成式人工智慧只花了1年。

要到達30%的滲透率並輻射到相鄰領域,電力需要30年,網路需要15年,而人工智慧可能不到一半。

面對如此之快的速度,各國政府有關監管的討論正在升溫。目前歐盟作為先驅即將推出監管法案。

2#下行速度>上行速度

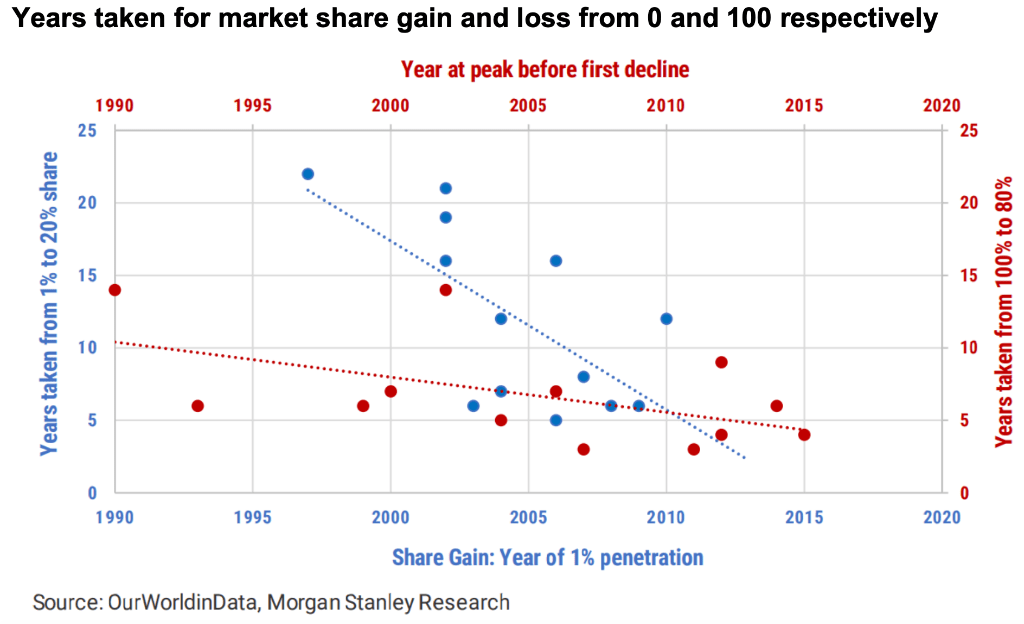

縱觀過去50年的80條結構性正負採用曲線,摩根士丹利指出,有兩點是明確的:

- 被破壞的行業的下行份額損失發生得更快,相對於利用互聯網作為分銷渠道的新興技術,前5年的峰值活動下降了約20%。

- 在更長的時間內,被破壞行業的份額下降也更加嚴重,在15年內平均從高峰期下降40%,而同期新進入者的市場份額增加30%。

#3 股票下跌空間

新技術的發布,對於舊廠商的打擊是致命的。

摩根士丹利指出,在iPhone發布後,第一代手機廠商的股價在2年內平均下跌了50%,在5年內平均下跌了75%。

這些公司可以擺脫「挑戰」的標籤,但混合轉型和資本投資需要時間。

例如摩托羅拉公司,其股價在iPhone發布後下跌了2.5年後才達到最低點,十一年後才恢復到iPhone發布前的水平。

而對於另外一些被認為會受到新技術變革影響的公司來說,其股價可能會在短期內迅速下跌,即使其財務數據仍然保持正常。

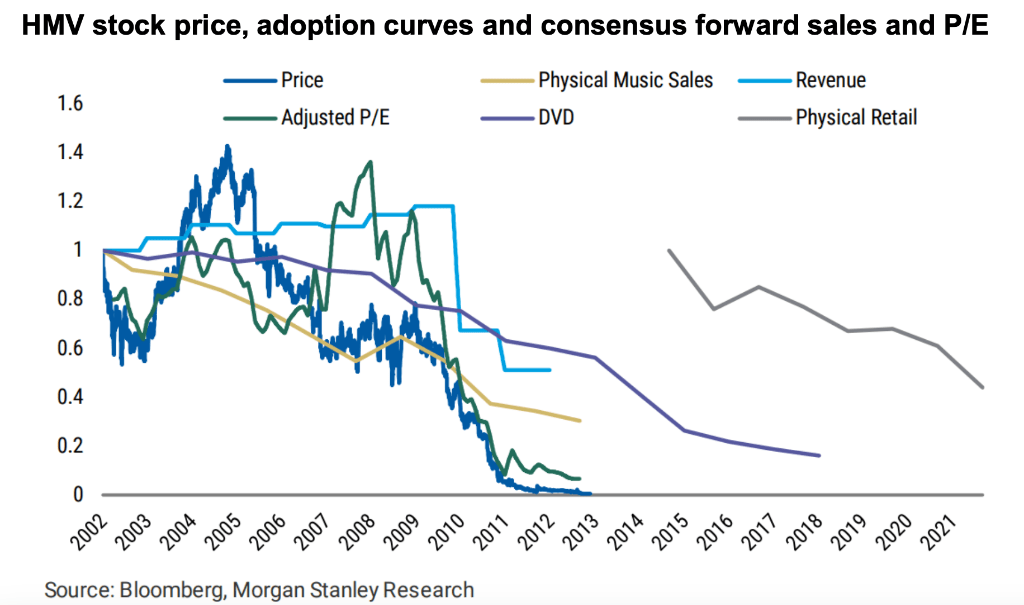

如曾經的留聲機生產廠商HMV,在其股價下跌7年後,其利潤才出現顯著下滑。

4# 股票上行空間

摩根士丹利指出,對於那些被認為是「贏家」的公司來說,股價上漲100%也是很常見的,但通常需要在6個月內實現一致的銷售和收益上調,以維持倍數擴張。

#5 炒作週期現在是常態,而不是例外蘋果的EV/Sales在iPhone發布後6個月內翻了一倍。事實上,超過一半的情況發生在發布前,而不是發布後。

同時,共識股價在此期間只增加了20%,從發布日期到2007年底只增加了15%。

蘋果和老牌公司之間真正的分歧發生在接下來的5年裡,蘋果的估值回落到低於iPhone發佈時的水平,但普遍的銷售預測高出8倍。

對於老牌公司來說,儘管市場一致認為它們的銷售情況穩定,但它們的平均估值仍高於90%。

摩根士丹利指出,主題泡沫在觸頂後往往會有3年的修正期,比宏觀主題更快的周期,後者往往在4年後恢復。

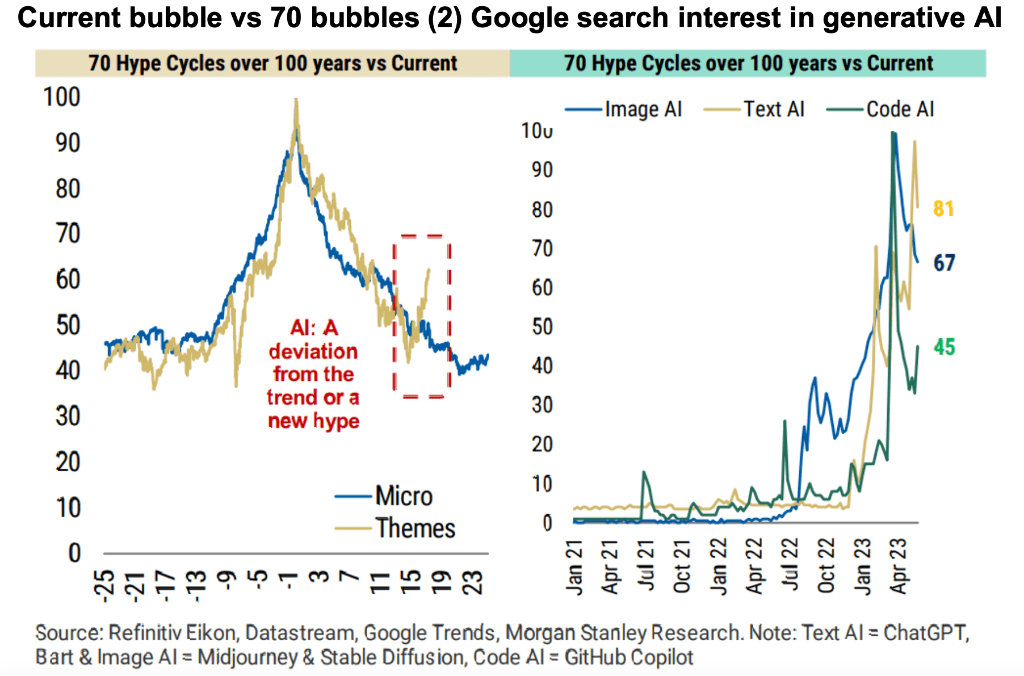

#6 找到GPT的“殺手級應用”與我們在過去100年追蹤的70個炒作週期相比,目前的反彈是一個異常值。現在的問題是,這個炒作週期比過去的炒作週期在多大程度上更具黏性?

為此,我們將密切關注Google趨勢:

•編碼產生人工智慧(例如GitHub Copilot)工具的活躍度最初出現激增,但這一比例已回落至峰值搜尋興趣的45%以下。

•圖像生成AI(例如Midjourney)先於文字模型推出,其興趣從峰值下降至50%。

•文字產生人工智慧(例如ChatGPT/Bard)最後一次部署是在2022年11月,事實證明它比上述方法更具黏性,但我們將繼續追蹤消費者參與度。

在iPhone發布的時候,哪些廠商會被顛覆是清晰的,但最終的「贏家」在那時可能都是新生的新創公司,這些公司大多都以硬體作為與消費者的新接觸點。

從50多個"平台應用"的創新中,摩根士丹利得出結論,「殺手級應用」往往需要1.6年左右的時間才能從新的顛覆性技術平台中出現:

#7 “贏家”幾乎“包辦一切”迄今為止,在這些新創公司部署的130億美元中,大部分資金都投向了大型語言模型製造商,如OpenAI、Anthropic和Adept,等等。這些都是該領域的獨角獸企業。

其餘約20%的資金用於下游應用,如HuggingFace和其他支援新的集中式和開源式LLM的領先供應商和平台。

正是在這後一類資金中,我們期望看到殺手級應用在未來兩年內出現。

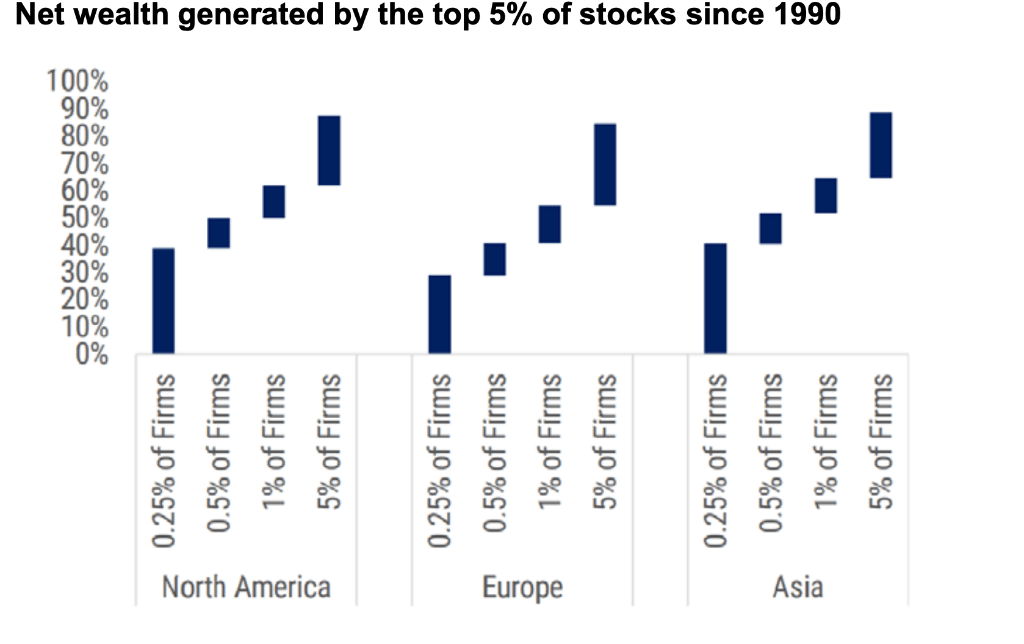

摩根士丹利指出,在過去的100年裡,市值的領導地位更容易改變。 那些在技術變革中處於領先地位的股票,往往在重大技術革新的10年後不再是領導者。

#8 純粹投資股的高價電力和互聯網的教訓表明,那些早期利用自動化、電氣化的公司能夠在市場上獲得巨大的發展和價值。

變革性技術的擴散往往會導致股票市場領導地位的改變,自1990年以來,2.3%的公司創造了75兆美元股東回報。

對於那些覺得人工智慧的上升空間已經被定價的潛在買家來說,歷史表明,即使錯過了一個長期趨勢的第一年,也不會對其獲得「贏家」股票的多年回報產生什麼影響。

「純投資股」是指那些只從事特定產業或領域的公司股票。這些公司的主要業務活動和收入來源都集中在某個特定的行業,因此,其股票的表現與其特定行業或部門的表現高度相關。

摩根士丹利指出,從長期來看,與人工智慧等主題相關的股票的估值有望比「非純粹」股票高出10-50%,平均溢價為25%。

#9 提高生產力雖然(生成式)人工智慧並不是作為一個獨立的主題出現在我們的永續解決方案資料庫中,但我們仍然建議投資者將注意力集中在那些具有:(1)最高和最可持續的進入壁壘,(2)最好的數據和質量,(3)最低的內部風險,以及(4)商業模式中有關人工智慧敞口最純粹,產生的收入上漲或可持續成本降低的企業。

摩根士丹利表示,在工業廣泛採用電力和網路普及之後,技術擴散往往導致生產力提高2.5倍(以人均GDP衡量)。

#10 通貨緊縮問題越來越多的企業溝通和學術文獻提出了跨行業的生產力提高,從使用GitHub Copilot獲得55%的開發人員生產力提高,到使用生成式AI Copilot獲得14%的聯繫中心代理解決率提高,再到法律用例提高26%,以及使用ChatGPT與對照樣本相比,患者與醫生之間的同理心和回答參與度提高79%。

摩根士丹利提出,科技是通貨緊縮的(「Technology is deflationary」),意味著科技對通貨緊縮有促進作用。

首先,技術降低了對勞動力的需求,這會給工資和就業水平帶來下行壓力,從而降低了對商品和服務的需求,因為工人們的可支配收入減少了。

其次,技術允許商品和服務的生產有效地擴大規模。如果商品的生產能夠有效地擴大到滿足市場對商品的當前和未來需求,那麼即使需求增加,這些商品的價格也不會上升。 隨著技術的改進,越來越多的產業將達到這個拐點,整個市場的通貨膨脹將變得越來越弱。

然而,一個需要確定的問題是,通貨緊縮何時會出現,以及會有多嚴重。

ChatGPT和其他生成式人工智慧文字LLM非常適合為過去30年一直結構性通貨膨脹的行業帶來效率提升,尤其是教育、醫療、法律、金融、建築和許可。這些效率和通貨緊縮的好處有多少會歸屬於公司仍有待觀察,這取決於它們進入障礙的穩固性。

我們更感興趣的是,關於虛擬代理商的新興討論將會如何加劇企業客戶流失和訂閱業務挑戰。

以上是AI式「科技擴散」:過去100年的10個「前車之鑑」的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

AI Hentai Generator

免費產生 AI 無盡。

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

熱門話題

SQL 如何添加新列

Apr 09, 2025 pm 02:09 PM

SQL 如何添加新列

Apr 09, 2025 pm 02:09 PM

SQL 中通過使用 ALTER TABLE 語句為現有表添加新列。具體步驟包括:確定表名稱和列信息、編寫 ALTER TABLE 語句、執行語句。例如,為 Customers 表添加 email 列(VARCHAR(50)):ALTER TABLE Customers ADD email VARCHAR(50);

SQL 添加列的語法是什麼

Apr 09, 2025 pm 02:51 PM

SQL 添加列的語法是什麼

Apr 09, 2025 pm 02:51 PM

SQL 中添加列的語法為 ALTER TABLE table_name ADD column_name data_type [NOT NULL] [DEFAULT default_value]; 其中,table_name 是表名,column_name 是新列名,data_type 是數據類型,NOT NULL 指定是否允許空值,DEFAULT default_value 指定默認值。

SQL 清空表:性能優化技巧

Apr 09, 2025 pm 02:54 PM

SQL 清空表:性能優化技巧

Apr 09, 2025 pm 02:54 PM

提高 SQL 清空表性能的技巧:使用 TRUNCATE TABLE 代替 DELETE,釋放空間並重置標識列。禁用外鍵約束,防止級聯刪除。使用事務封裝操作,保證數據一致性。批量刪除大數據,通過 LIMIT 限制行數。清空後重建索引,提高查詢效率。

SQL 添加列時如何設置默認值

Apr 09, 2025 pm 02:45 PM

SQL 添加列時如何設置默認值

Apr 09, 2025 pm 02:45 PM

為新添加的列設置默認值,使用 ALTER TABLE 語句:指定添加列並設置默認值:ALTER TABLE table_name ADD column_name data_type DEFAULT default_value;使用 CONSTRAINT 子句指定默認值:ALTER TABLE table_name ADD COLUMN column_name data_type CONSTRAINT default_constraint DEFAULT default_value;

使用 DELETE 語句清空 SQL 表

Apr 09, 2025 pm 03:00 PM

使用 DELETE 語句清空 SQL 表

Apr 09, 2025 pm 03:00 PM

是的,DELETE 語句可用於清空 SQL 表,步驟如下:使用 DELETE 語句:DELETE FROM table_name;替換 table_name 為要清空的表的名稱。

Redis內存碎片如何處理?

Apr 10, 2025 pm 02:24 PM

Redis內存碎片如何處理?

Apr 10, 2025 pm 02:24 PM

Redis內存碎片是指分配的內存中存在無法再分配的小塊空閒區域。應對策略包括:重啟Redis:徹底清空內存,但會中斷服務。優化數據結構:使用更適合Redis的結構,減少內存分配和釋放次數。調整配置參數:使用策略淘汰最近最少使用的鍵值對。使用持久化機制:定期備份數據,重啟Redis清理碎片。監控內存使用情況:及時發現問題並採取措施。

phpmyadmin建立數據表

Apr 10, 2025 pm 11:00 PM

phpmyadmin建立數據表

Apr 10, 2025 pm 11:00 PM

要使用 phpMyAdmin 創建數據表,以下步驟必不可少:連接到數據庫並單擊“新建”標籤。為表命名並選擇存儲引擎(推薦 InnoDB)。通過單擊“添加列”按鈕添加列詳細信息,包括列名、數據類型、是否允許空值以及其他屬性。選擇一個或多個列作為主鍵。單擊“保存”按鈕創建表和列。

怎麼創建oracle數據庫 oracle怎麼創建數據庫

Apr 11, 2025 pm 02:33 PM

怎麼創建oracle數據庫 oracle怎麼創建數據庫

Apr 11, 2025 pm 02:33 PM

創建Oracle數據庫並非易事,需理解底層機制。 1. 需了解數據庫和Oracle DBMS的概念;2. 掌握SID、CDB(容器數據庫)、PDB(可插拔數據庫)等核心概念;3. 使用SQL*Plus創建CDB,再創建PDB,需指定大小、數據文件數、路徑等參數;4. 高級應用需調整字符集、內存等參數,並進行性能調優;5. 需注意磁盤空間、權限和參數設置,並持續監控和優化數據庫性能。 熟練掌握需不斷實踐,才能真正理解Oracle數據庫的創建和管理。