研究海爾智家:AI名,家電命?

採寫/劉嵐河

編輯/萬天南

#「可以連接其他品牌。透過協議,有485介面就可以。」

「不可以!別的品牌不相容!」

北京張女士萬萬沒想到,對於她的同一問題,海爾智家體驗店兩位店員,卻給出了截然相反的回答。

張女士正在裝修新房,打算趁著618大促囤一批家電,海爾品牌是她的選項之一。

為此,5月下旬,她特意來到海爾智家成壽寺路體驗店諮詢,最關心的就是不同品牌之能否相容。

一位店員略微遲疑地回答:“支持485協議應該就可以,需要給出具體產品,我們去查一下”,接著又安撫略顯疑慮的張女士,“大多數品牌都是通用485協議的。」

這時,另一位領導模樣的店員忽然發聲,冷臉制止了這位店員,「就算最開始能兼容,後期會遇到很多問題,比如說升級了又不能用了。你別亂承諾,會給我們帶來很多售後麻煩。」

張女士困惑了,從開始的“可以聯”,到隨後的“查一下”,再到後來的“不能兼容”,5分鐘裡,她在同一家門店,得到了三個答案。

海爾店員的迷惑行為,也暴露了智慧家庭產業的一個共性痛點:現階段智慧家庭的玩家都在利益博弈,選擇以「排外」的方式,將用戶「圈養」到自己的生態體系裡,形成壁壘,看似能收割更多韭菜,但也勸退了不少潛在使用者。

“我已經不考慮海爾了”,張女士告訴《財經故事統合》。

如今,家電市場已進入了飽和競爭階段。為了保住江湖地位,傳統家電巨頭海爾審時度勢,向「智慧化」「場景化」方向轉航,2020年9月,自稱「全球首個場景品牌」的「三翼鳥」的正式發布,便承載了這樣的使命。

兩三年時間已過,海爾智家確實有突破。

截止2023年4月,海爾落地了1773家體驗店中,包含體驗中心37家、旗艦店738家、場景店998家;2023年Q1場景交付訂單1353單,成套及大單提升25%等。

但痛點也赫然在目:智慧家居品類不足,互通互聯依然斷路,“智能化”“場景化”難以順暢落地,“智能”不足變“智障”,用戶體驗亟待完善等。

再加上有BAT、華為、小米等企業攜流量、資本組團進入智慧家庭市場,雖然已經連續14年收穫全球大型家用電器品牌零售量第一的桂冠,但海爾的「智慧家庭」轉型之路並沒有想像中順暢。

「互聯互通」:猶抱琵琶半遮面

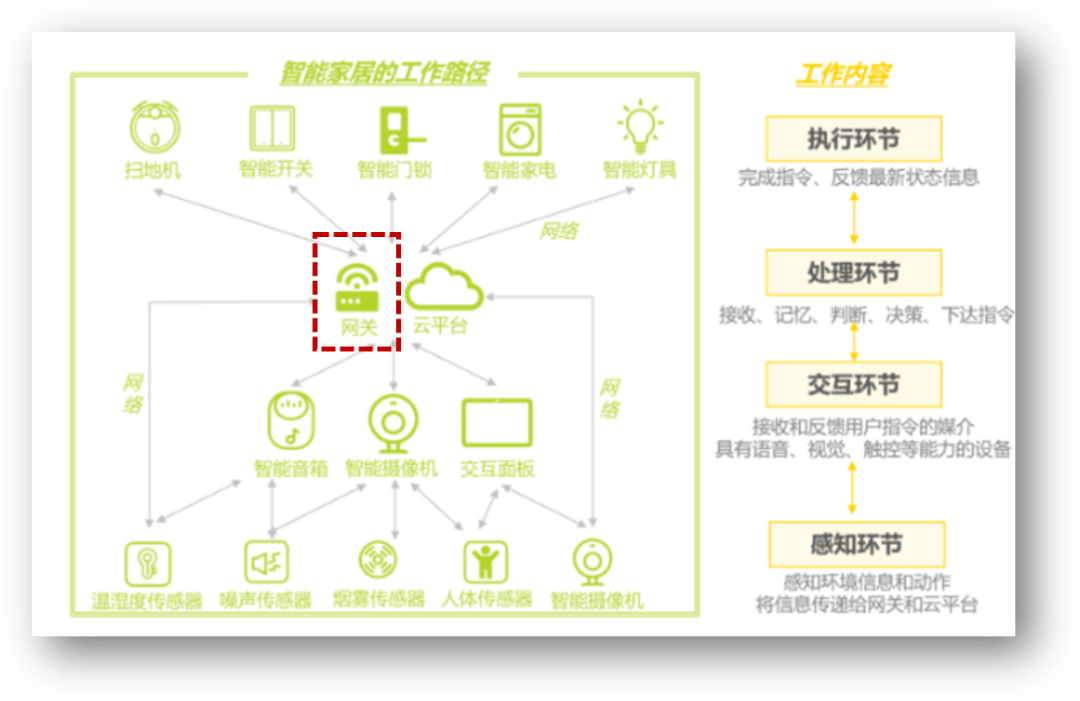

智慧家庭到底是什麼樣的? 《財經故事薈》6月初造訪北京海爾智家001號體驗店後,有了切身感受:

起床時窗簾自動打開,播放音樂;回家時燈從玄關亮起,房間內的溫度、濕度自動調成適宜模式;煮飯時冰箱會自動推薦食譜…能監測空氣質量,又能提供健康管理,科技感拉滿。

不過想要實現真正的「智慧家庭」並非易事,需要綜合物聯網、雲端運算、人工智慧技術,然後對空間內的家居設備進行系統化集中管理,以實現人與場景的智慧交互。

圖片來源:艾瑞《2023年中國智慧家居(AIoH)發展白皮書》

要智能,先互聯。

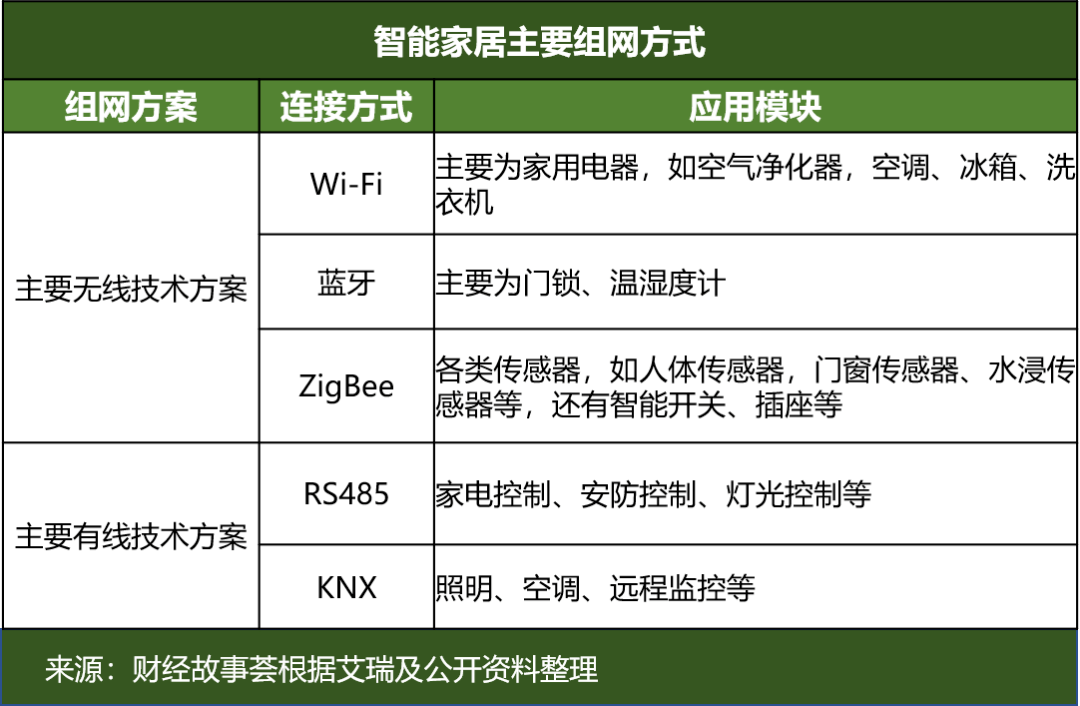

根據艾瑞2022年3月發布的《千人千面,無感智能:中國全屋智能產業研究白皮書》透露,目前全屋智慧的網絡方案,主要分為無線技術方案及有線技術方案,無線技術方案中以Wi-Fi、藍牙和ZigBee的應用最為廣泛,有線技術方案中以RS485協定、KNX為主。

有線佈線方案一般採用總線方式,單節點故障不影響網路傳輸,穩定性及抗干擾能力遠優於無線系統,但需要在裝修前就佈線,規劃相對複雜,且後期改裝拓展較為困難,彈性略差;無線系統在功率、傳輸距離、傳輸速率有限,但性價比較高,也方便後期使用者在系統上做改動。

《財經故事薈》在海爾體驗店了解到:海爾智家目前採用「無線有線」的方式進行組網,如大多數海爾家電和網關的連接主要透過wifi,而中央空調等則使用485協議,透過無線和有線兩種方式的組合揚長避短,在應用中也會根據客戶選擇的智慧化場景和使用者的實際情況進行調整。

顯然,對於以家電為主要品類的海爾來說,開頭店員 「485(協議),大多數都通用」的說法並不準確。 員工對於海爾智慧產品的一知半解,也不免讓人對海爾的智家方案和落地服務,產生了疑慮。

回到開頭張女士的這個問題:海爾智家的生態中能容納別的品牌嗎?

《財經故事薈》致電海爾北京卡薩帝全品類家電負責人金先生,他的答案非常篤定,“要想實現全屋智能的效果,假如你使用別的品牌的家電是銜接不上的,只有都買海爾的效果才有保障。」

#回望2019年12月,海爾曾與塗鴉智能在海爾大學官宣合作,宣稱未來海爾智家旗下的智能產品將與超9萬款不同品牌和品類的智能產品互聯互通,而用戶只需1個海爾智家App就能輕鬆操控。

如今3年過去了,這個宏偉藍圖當中的「海爾智家APP」有了,但「智慧產品的互聯互通」卻遲遲未能如願,這是為何?

其實從技術層面來講,不同品牌之間實現互聯互通並不是難事,只要接入統一的底層協議,按照統一的通信協議及接口標準進行生產,就能輕鬆達成。

在知乎上,被官方認證為「汽車產業、智慧家庭、電動車等5個主題的優秀答主」 xinhesun解釋了不同智慧產品之間的通訊原理:

智慧單品之間,單品與閘道之間的通訊,採用的是ZIGBEE、Z-WAVE、射頻、藍牙等多種不同的方式,在通訊方式下,又有不同的通訊協定。舉例來說:如果把智慧元件和網關都比喻成人的話,通訊方式就是語言,協定就是暗號。有的說英語,有的說法語,有的說漢語,不同語種之間一定無法通訊。即使是採用同一種語言,也就是用同一種通訊方式,大家的暗號(協議)也不一樣。那為什麼又要設定暗號?暗號的功能是確保只有自己人可以控制智慧元件,這是基本的安全措施。

但為何海爾銷售的答案,卻是「不能連結」?

非不能連接,實不願連接,廠商的「各自為政」是為了利益最大化。

正如申萬宏源在其2022年9月發布的《智能家居深度系列之二:中游篇:產品驅動方興未艾,全屋智能拐點在即》中所指出的:智能互聯進入第二階段,該階段以產品競爭為主,互聯互通的壁壘並不在於技術,而是各個廠商依自訂的通訊協定及介面標準進行生產,不同產品間的系統無法互通,各廠商亦不願互通。

海爾也不例外。

但這樣的閉關動作,並不符合使用者利益,選擇智慧家庭原本是為了便捷,結果需要操控N個APP來管理家電,智慧從何談起?

根據觀研報告網2021年7月的調查 ,在消費者使用智慧家庭的阻礙因素當中,「品牌相容性差」成為首要限制因素,佔57.6%。

有些建議者意識到了使用者的“剛需”,並且已經主動做出改變。

例如,小米現在能夠支持美的、方太、海信、戴森、奧克斯、科沃斯、飛利浦等品牌接入自家生態,當然也包括海爾。

百度百科顯示,小度目前可連接的IoT智慧家庭設備已超2億,覆蓋品類70多個。

華為在5月發表了全屋智慧4.0,截至目前已經超過2,200多個品牌進駐HarmonyOS家庭,超過5,600多款智慧單品可存取。

雖然,現狀離暢想中的“萬物互聯”還有些距離,但至少不少企業表露了開放的心態,海爾如果執意繼續“閉關”,多少有點不合時宜。

「三翼鳥」尚幼,如何高飛?

三年前面世的「三翼鳥」品牌,堪稱海爾智家的門面。

2022年5月,三翼鳥發布了「1 3 5 N」全屋智慧全場景方案,「1」個智家大腦螢幕、「3」大全屋專業系統解決方案、「5」大智慧空間解決方案以及“N”個場景化體驗。

海爾智家希望依托三翼鳥,藉此一躍,從原來的「賣產品」升級成「賣場景」。

這一跨越,從外部環境來看,機會和挑戰共存;審視自身,優勢和劣勢同樣凸顯。

外部機會:黃金賽道

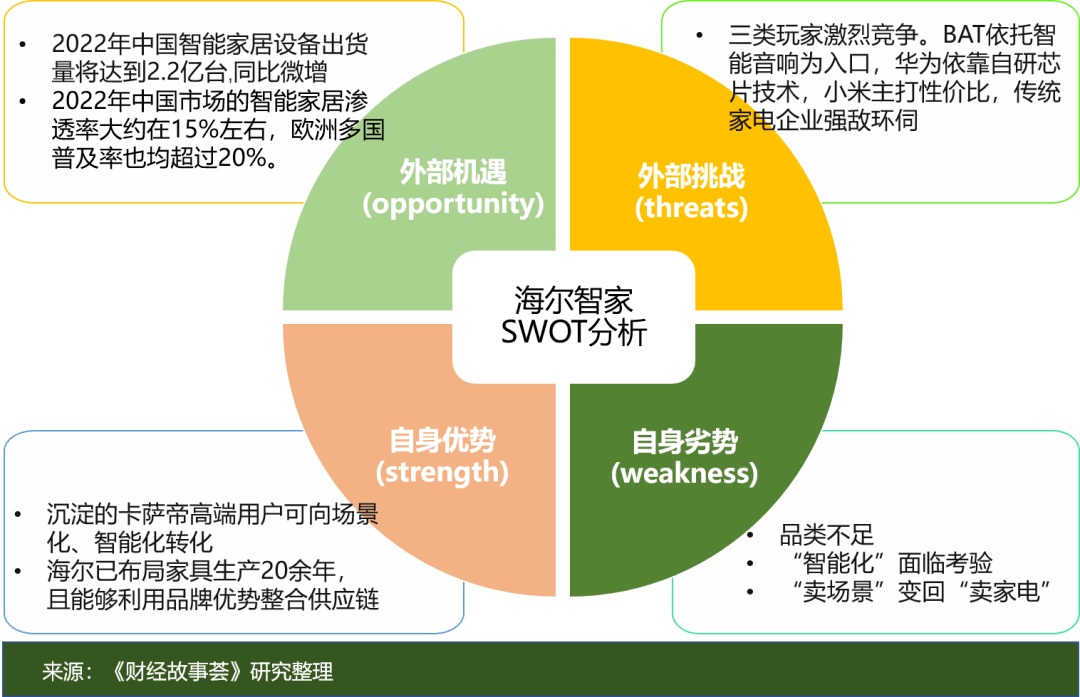

智慧家居近10年來一直被視為一條黃金賽道。

IDC預測,2022-2026年中國智慧家庭設備市場出貨量將從2.6億台突破至5.3億台。

而家電品類則一路下行。奧維雲網(AVC)線上市場監測數據顯示,2022年全球家用空調市場銷售1.64億台,年減3.6%;產業在線3月發布的《全球冰箱冷櫃產業及市場年度研究報告》顯示,2022年全球冰箱冷凍庫銷量為1.98億台,較去年同期下滑6.3%。

下行的傳統家電市場和上行的智慧家庭市場,逆向而行。

當下,中國智慧家庭的滲透率卻差強人意,這意味著未來成長空間遼闊。 statista的數據顯示,2022年中國市場的智慧家庭滲透率大約在15%左右,而英國的智慧家庭滲透率高達45%,美國則是43%,歐洲多國普及率也都超過20%。

外部挑戰:強敵環伺

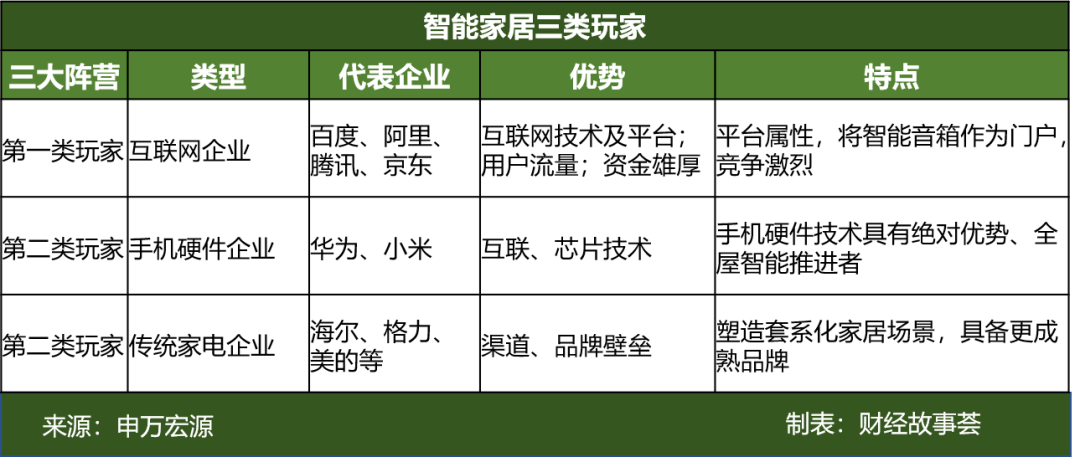

香甜的蛋糕吸引了各路玩家,海爾周圍強敵環伺。

第一類玩家是百度、阿里、騰訊、京東等網路企業,依靠智慧音箱為切入點掌握互動入口,重點在於平台以及生態的搶奪。

二是以華為、小米為代表的手機硬體企業,以智慧互聯、全屋智慧為主線,系統互聯屬性強。

三是傳統家電企業,如海爾、格力、美的、海信等,主要以豐富的產品打造居家體系,天然具備品牌壁壘,通路優勢。

三類企業各具優勢。

以百度為例,其重點在於平台以及生態的搶奪。小米,則以性價比著稱,透過投資的方式建立了智慧家庭生態鏈。

網路陣營大約在2010年左右開始佈局,小米也在2013年開始滲透“萬物OTA”,包括海爾在內的傳統家電企業相對來說,步伐稍顯慢了。

不過,海爾也有自己的優勢。

自身優勢之一:智家場景與高階品牌「卡薩帝」的融合

根據海爾智家2022年財報揭露,在中國市場,海爾透過卡薩帝、海爾、Leader 三個品牌分別實現對高端、主流、細分市場人群的覆蓋。

而三翼鳥的目標群也是中高端客群,於是三翼鳥和卡薩帝的結合便水到渠成。

海爾智家總裁李華剛在2021年6月公開採訪時說:三翼鳥是平台,卡薩帝是載體,二者的完美結合就等於迅速融入用戶的生活。

因此,我們看到許多「卡薩帝」門市現在改頭換面成了三翼鳥智慧生活體驗店。根據海爾官方公佈,截至目前,三翼鳥智慧生活體驗店已在全國擴張至1,773家。

二者的融合有了相輔相成的效果。

根據海爾2023年Q1財報,三翼鳥門市的卡薩帝零售額佔比提升2個百分點,空調、廚電、水電、水家電等前置類產品零售額佔比提升了3個百分點。

而根據李華剛的介紹,在產品時代,高端品牌卡薩帝就已經把客單價做到了一萬元;一旦做成套智慧家庭解決方案時,客單價提升至七八萬乃至十萬元;到了推廣三翼鳥智慧家庭的時候,卡薩帝在上海體驗店的客單價達到22萬。

可謂強強聯合。

自身優勢之二:多年產業鏈佈局

海爾智家利用品牌壁壘,從設計、施工、安裝、全屋智慧等,進行全產業鏈佈局,為使用者提供一站式服務,也能促成潛在用戶的轉換。

根據海爾官方數據,目前三翼鳥平台上累計有2W 設計師、3W 家電客戶、1000 家裝公司、1000 家居生態、1.4萬 成套服務管家,這為一站式服務奠定了基礎。

「我們有自己的板材廠,有20年了,做櫥櫃定制、全屋定制,好多年輕人不太知道,但是很多老客戶都知道,我們只是比較低調。」海爾智家001號體驗店家裝負責人李婷(化名)如是表示。

今年4月,在第二屆三翼鳥客戶高峰會上,海爾三翼鳥亮出了業績:2023年Q1場景交付訂單1353單,成套及大單提升25%。

而今年第一季度,海爾的營收650.7億元,在2020第三季度時,這個數據為586.8億元,「三翼鳥」品牌孵化兩年又兩個季度後,海爾的營收增長了11%。

不過,海爾智家的挑戰也同樣明顯。

自身挑戰一:品類不足,難成閉環

#智慧家庭是一個包羅萬象的生態,而非單一或幾個智慧型裝置的簡單組合。

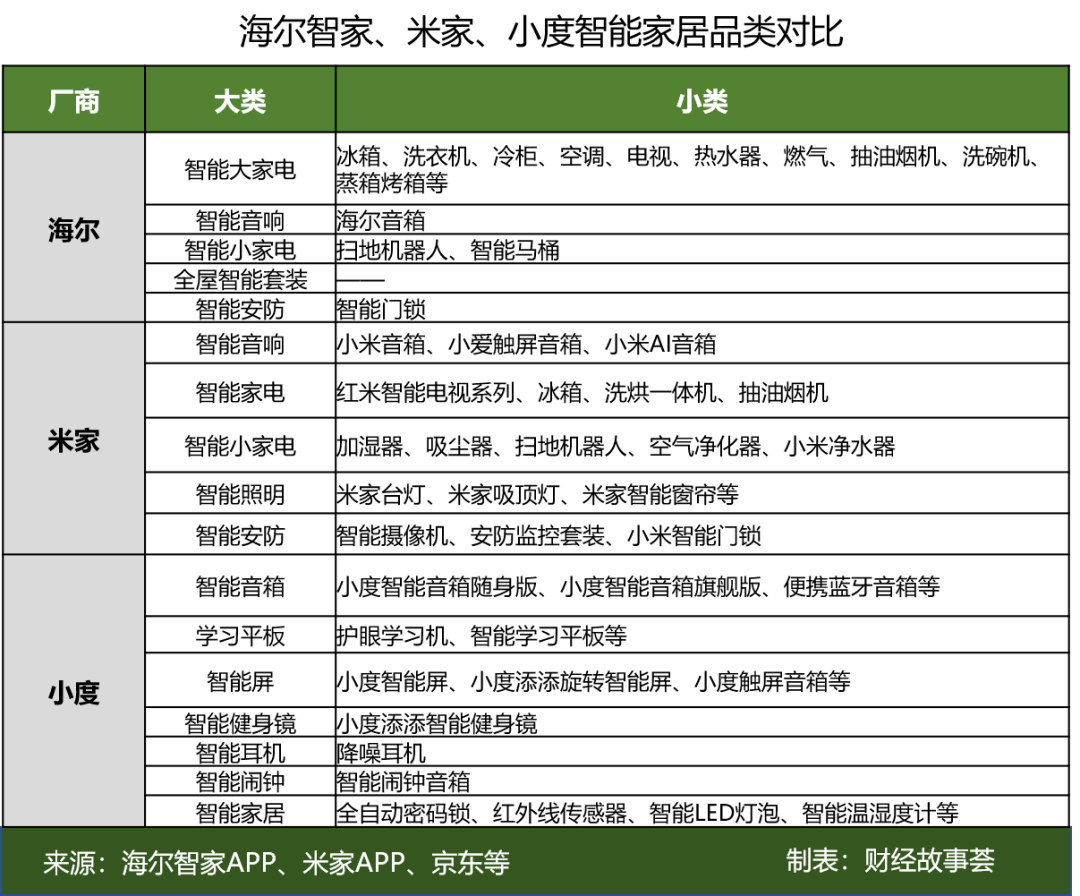

以目前海爾智家APP上列示的品類來看,主要集中在冰箱、洗衣機、空調等大家電領域,其他小家電雖有所涉及,但SKU較少。

《財經故事薈》在京東海爾智家旗艦店搜尋發現,海爾智家的線上品類依然以冰箱、洗衣機、空調等大家電為主,當在店鋪搜尋關鍵字「智慧門鎖」「掃地機器人」時,顯示沒有「找到相關產品」。這些對海爾來說比較小眾的品類,《財經故事統合》只在體驗店和海爾智家APP當中看到了它們的身影。

再來看友商。

小米的智慧家庭品牌米家,包含了大家電、小家電、智慧音箱、智慧照明、智慧安防等品類。先前有相關媒體通報,小米生態鏈企業綠米科技和雲米科技,前者擁有30多個品類和700多種SKU,後者擁有30多個品類和170多種SKU。

在不願與其他品牌互通的封閉生態下,想要實現多場景的全屋智能,海爾智家還需要在品類豐富度上下功夫。

自身挑戰二:「智能化」面臨考驗

#海爾在其擅長的家電領域,一直以售後服務著稱,《財經故事薈》在海爾智家APP和京東官方旗艦店,隨機抽取產品時,好評率大多在98%以上。

可是當海爾給自己貼上了「智能化」的標籤時,結果就不盡如人意了。

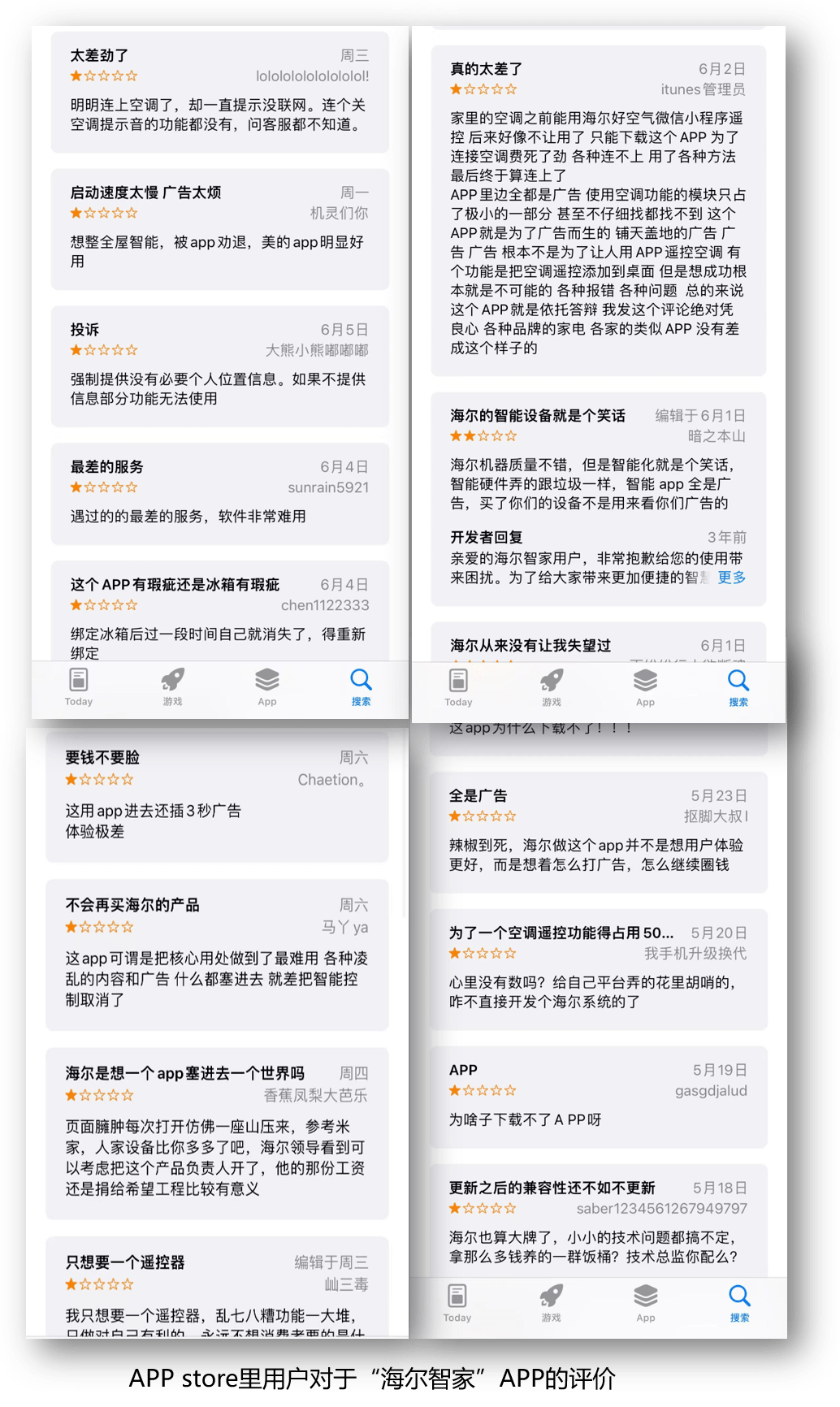

蘋果應用市場裡「海爾智家」APP的最新評估區,已經淪陷在一片負評裡。 用戶吐槽的點主要在廣告多、智慧型裝置和APP連線困難、APP功能繁瑣、反應慢、相容性不好等方面,措詞也相當犀利-「遇過的最差的服務,軟體非常難用」「海爾的智慧型裝置就是個笑話」「真的太差了」 ,不少用戶毫不留情給了1-2分的低分。

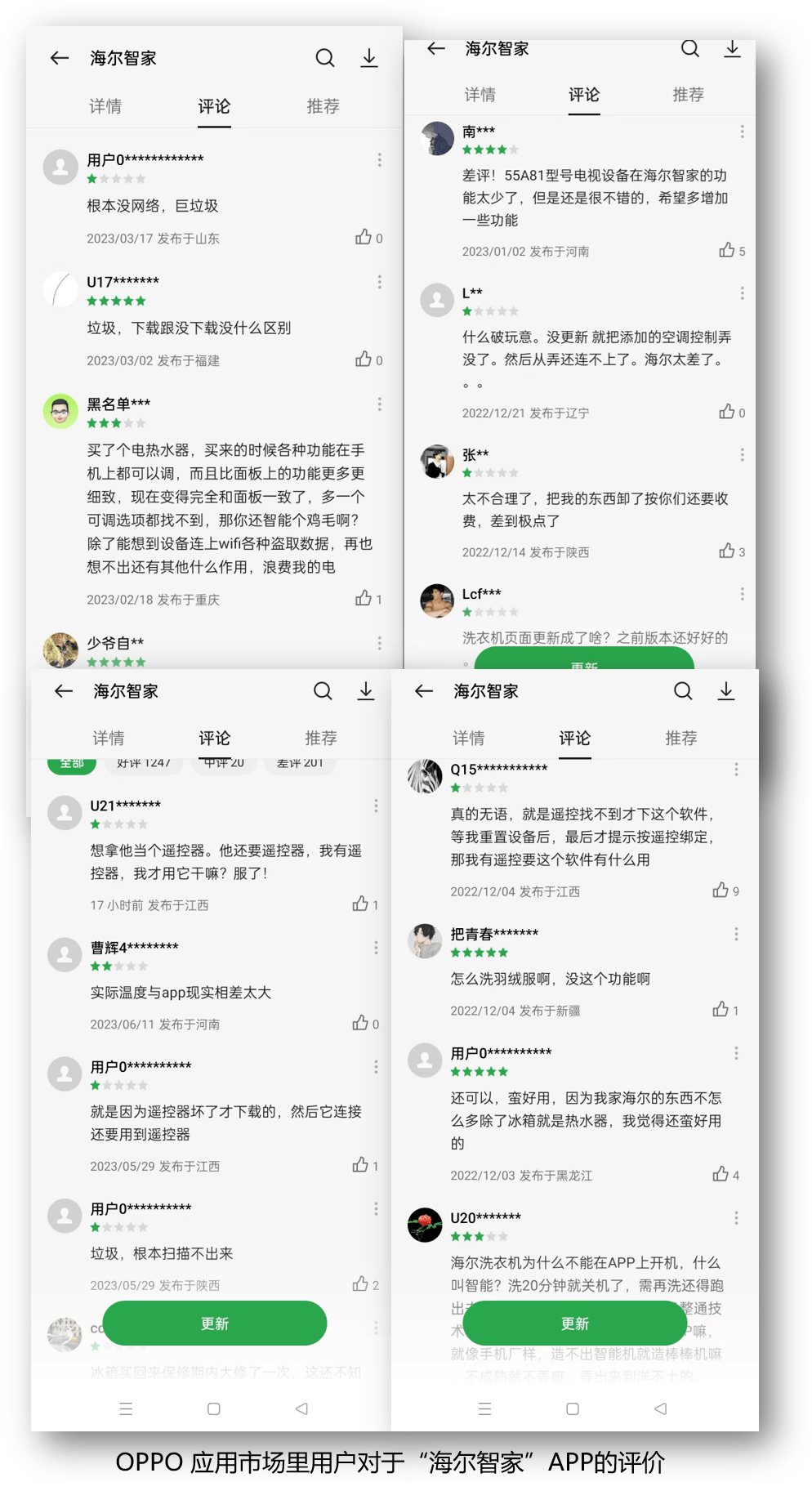

無獨有偶,oppo應用程式市場裡,用戶的最新評價不乏犀利吐槽。 網路不好、連接智慧型裝置後部分功能失靈是主要槽點,以至於 「垃圾」「破玩意」等表達強烈不滿的字眼頻頻出現。

「智慧化」方面的「智障」表現直接反應到員工的售前諮詢中,就是對於智慧家庭業務的不自信,所以才會有開頭面對張女士同一問題的不同回答,有人搪塞,有人迴避,畢竟會「帶來很多售後麻煩」。

自身挑戰三:「場景化」落地難

#海爾智家副總裁、中國區總經理徐萌認為,海爾智家大力孵化三翼鳥的背後,在於其判斷未來家電市場將朝著三大方向衍變:一是家電產品從單品向成套產品再向全屋客製化產品轉型;二是家電、家居、建材銷售通路密切融合;三是家電產業向智慧化、場景化轉型,打造符合消費者追求的生活方式。

「套系產品」「場景化」是海爾自2020年9月以來一再強調的關鍵字。只是現實有些骨感。

海爾智家APP上單品與場景的銷售及評分涇渭分明。

《財經故事薈》點擊洗衣機時,頁面展示的洗衣機產品好評率均為100%;當切換到「場景」介面,選擇「無界*全屋用水方案」時,看不到任何銷售數據,2.8的低評分卻非常醒目,滿分為5分,及格線都未達到,看來所謂的「場景化」並不容易。

海爾財報裡的數據表現似乎也說明了問題。

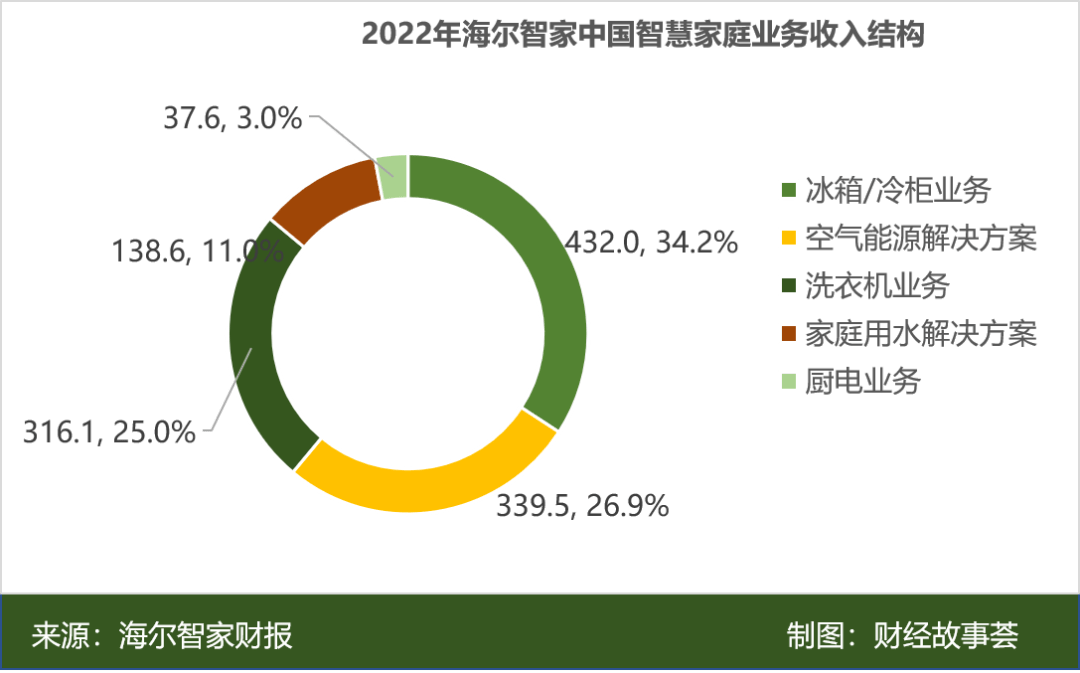

根據財報,海爾2022 年中國智慧家庭業務實現收入1,263.79 億元,其中冰箱/冷櫃業務、洗衣機業務、廚電業務的佔比合計62.2%,財報中對這些業務的具體描述更側重於單品,例如“期內燃氣熱水器線下零售額份額同比提升1.9個百分點,達到22.2%”,很少提及原本海爾一心期盼的“套系產品”或者“場景化的解決方案”的營業表現。

加上前文所述海爾的智慧化場景無法相容於其他品牌的問題,從“賣家電”到“賣場景”,海爾的轉型之路,遠未達標。

不過,海爾「智慧家庭」的嘗試還是讓我們看到了一個老品牌想要轉型升級的渴望,只是它距離目標尚遠。

增收不增利,研發還要加把勁

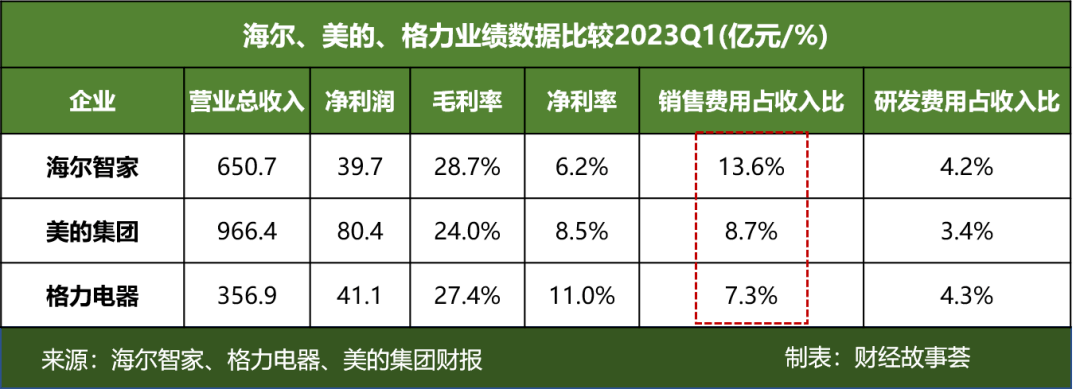

#三翼鳥翅膀雖不夠硬,但海爾智家依然在今年第一季取得了650.7億元的營收,年增8.02%,高於美的6.27%和格力0.44%的同比增長率,毛利率也以28.7%佔榜首,同期,美的和格力分別為24%和27.4%。

但是,不容忽視的是,海爾智家的淨利率卻以6.2%墊底。

增收不增利,原因何在?看海爾智家的銷售費用佔比便可窺得端倪。

今年一季度,海爾智家、美的集團、格力電器的銷售費用佔收入比分別為13.6%、8.7%、7.3%,最低的淨利率卻對應著最高的銷售費用佔比,海爾在行銷方面還真是不手軟。

在2023年1月29日《春晚進行時》播出時,海爾就帶著三翼鳥廚房亮相節目現場,向全國觀眾展示了智慧烹飪場景,將家宴搬到現場;類似的一幕,在2021年春節也同樣上演。

海爾為了打響知名度,不惜花重金。

不過,與在銷售行銷方面的大手筆形成鮮明對照的是,海爾對於研發的投入略顯「摳門」。

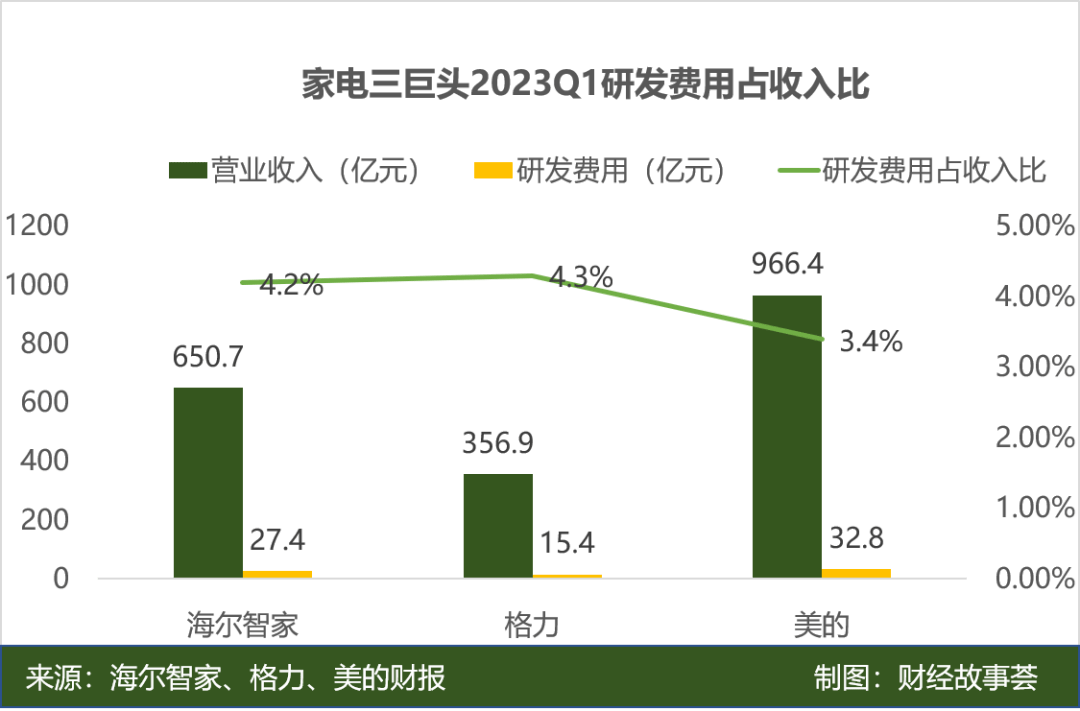

2023年Q1,海爾的研發費用為27.4億,佔全年營收比例為4.2%。和依然在傳統家電摸爬滾打的格力、美的不相上下,後兩者2023年Q1的研發費用佔營收比例分別為4.3%、3.4%。

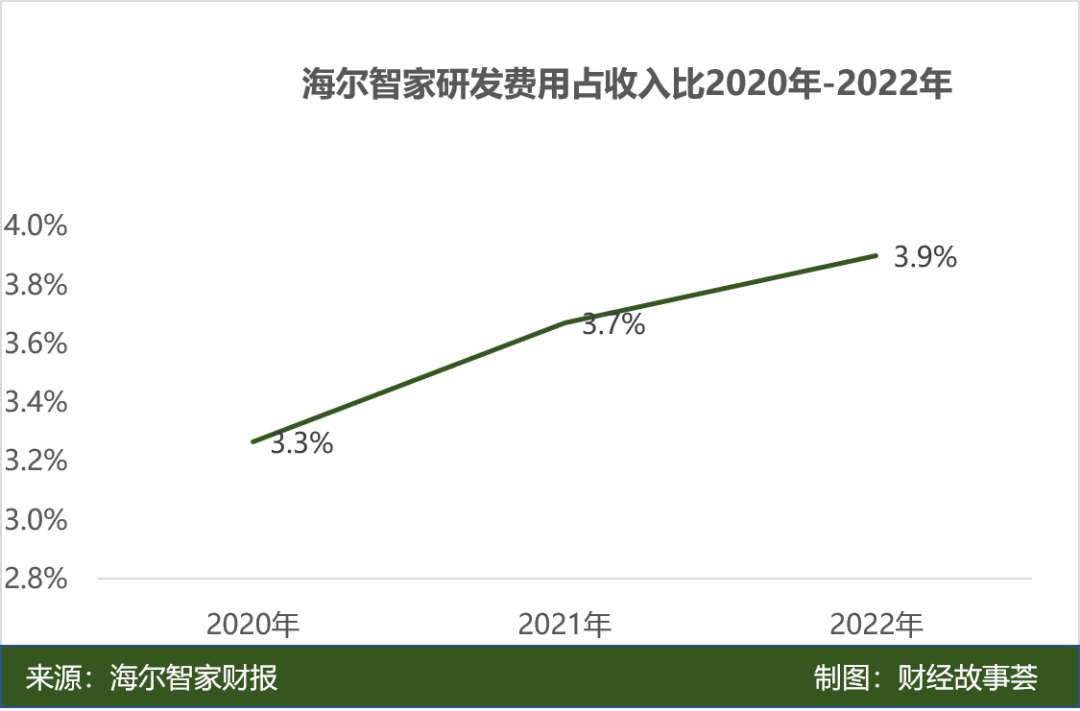

再看海爾智家發表三翼鳥這兩年多的時間,研發費用佔比雖有小幅增長,但始終徘徊在4%以內,直到今年第一季才略超4%。 海爾智家在佈局智慧家庭業務後,研發費用佔比有所提升,但幅度不大。

而對比同樣佈局智慧家庭的華為、小米、百度等,這份投入就顯得有點「寒酸」了。

2022年全年,華為、百度的研發投入佔營收的比例分別為25.1%、22.4%。

再比較一下研發人員的學歷組成。

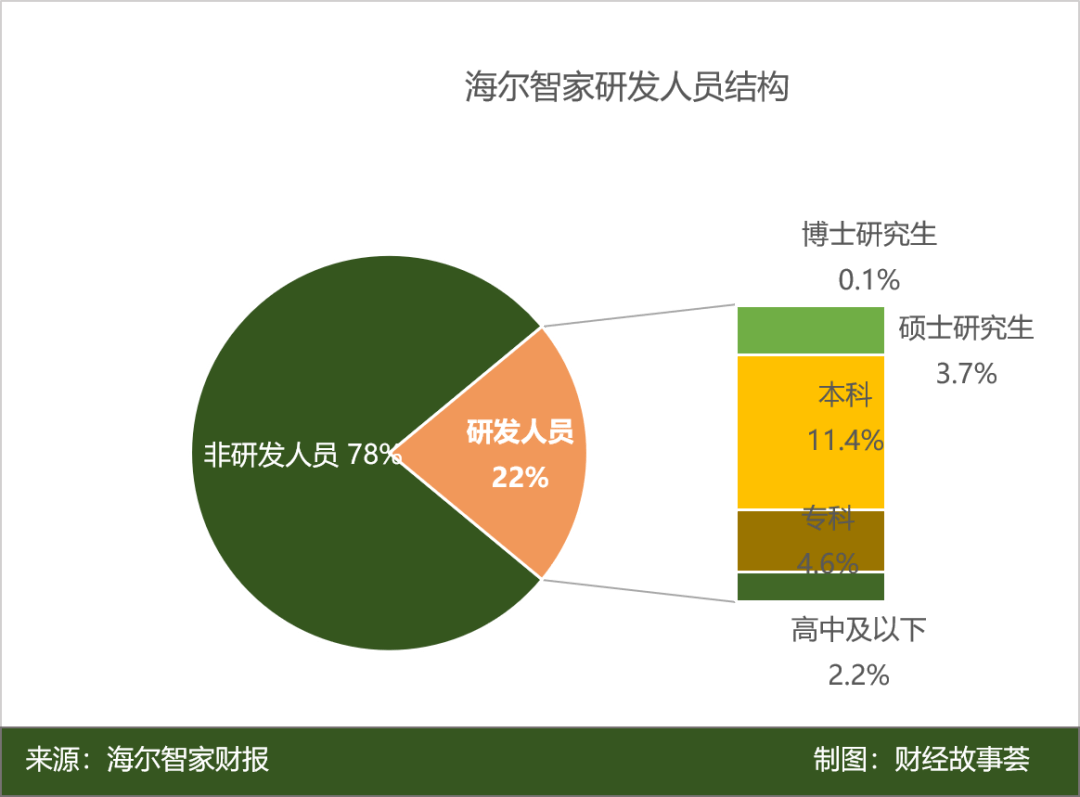

截止到2022年底,海爾智家有研發人員24,647人,佔22%。其中,博士研究生佔比僅0.1%,碩士佔比僅3.7%,大學部學生佔11.4%,三者相加剛超過15%。

再看華為,2022年底,研發人員共11.4萬名,佔55.4%;學歷方面,碩士佔46%,本科佔41%;博士以上佔比4%,其他佔9% 。

海爾的「花錢」模式說明了一個問題:兩年多「智慧家庭」的轉向,並沒有徹底改變海爾重行銷輕研發的底色。

雖然海爾智家官方宣稱,目前全球市場有10 N個研發中心,但在研發投入上,海爾不妨繼續加油使勁。

一位來自河南,已經經營了海爾加盟店5年的經銷商李軍(化名)這樣告訴《財經故事薈》,「其實老百姓買家電,看的就是廣告和品牌,你說智能化,有多少普通用戶在購買前是搞得懂分得清呢?」

這恐怕也是海爾花重金在行銷上的原因之一。

但是,海爾的一隻腳已經邁進了「智慧家居」的大門,科技巨頭的領先,家電同行的圍剿,還有其他友商的虎視眈眈,已使得海爾沒有了退路,技術創新勢在必行。

智慧家庭絕對是個好故事,海爾也具備多重優勢。曾經帶來許多驚喜的海爾,這次能藉著「三翼鳥」一飛沖天,到達全屋智慧的終點嗎?

故事未完待續…

以上是研究海爾智家:AI名,家電命?的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

AI Hentai Generator

免費產生 AI 無盡。

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

熱門話題

Debian郵件服務器防火牆配置技巧

Apr 13, 2025 am 11:42 AM

Debian郵件服務器防火牆配置技巧

Apr 13, 2025 am 11:42 AM

配置Debian郵件服務器的防火牆是確保服務器安全性的重要步驟。以下是幾種常用的防火牆配置方法,包括iptables和firewalld的使用。使用iptables配置防火牆安裝iptables(如果尚未安裝):sudoapt-getupdatesudoapt-getinstalliptables查看當前iptables規則:sudoiptables-L配置

debian readdir如何與其他工具集成

Apr 13, 2025 am 09:42 AM

debian readdir如何與其他工具集成

Apr 13, 2025 am 09:42 AM

Debian系統中的readdir函數是用於讀取目錄內容的系統調用,常用於C語言編程。本文將介紹如何將readdir與其他工具集成,以增強其功能。方法一:C語言程序與管道結合首先,編寫一個C程序調用readdir函數並輸出結果:#include#include#includeintmain(intargc,char*argv[]){DIR*dir;structdirent*entry;if(argc!=2){

debian readdir如何實現文件排序

Apr 13, 2025 am 09:06 AM

debian readdir如何實現文件排序

Apr 13, 2025 am 09:06 AM

在Debian系統中,readdir函數用於讀取目錄內容,但其返回的順序並非預先定義的。要對目錄中的文件進行排序,需要先讀取所有文件,再利用qsort函數進行排序。以下代碼演示瞭如何在Debian系統中使用readdir和qsort對目錄文件進行排序:#include#include#include#include//自定義比較函數,用於qsortintcompare(constvoid*a,constvoid*b){returnstrcmp(*(

Debian郵件服務器SSL證書安裝方法

Apr 13, 2025 am 11:39 AM

Debian郵件服務器SSL證書安裝方法

Apr 13, 2025 am 11:39 AM

在Debian郵件服務器上安裝SSL證書的步驟如下:1.安裝OpenSSL工具包首先,確保你的系統上已經安裝了OpenSSL工具包。如果沒有安裝,可以使用以下命令進行安裝:sudoapt-getupdatesudoapt-getinstallopenssl2.生成私鑰和證書請求接下來,使用OpenSSL生成一個2048位的RSA私鑰和一個證書請求(CSR):openss

Debian OpenSSL如何進行數字簽名驗證

Apr 13, 2025 am 11:09 AM

Debian OpenSSL如何進行數字簽名驗證

Apr 13, 2025 am 11:09 AM

在Debian系統上使用OpenSSL進行數字簽名驗證,可以按照以下步驟操作:準備工作安裝OpenSSL:確保你的Debian系統已經安裝了OpenSSL。如果沒有安裝,可以使用以下命令進行安裝:sudoaptupdatesudoaptinstallopenssl獲取公鑰:數字簽名驗證需要使用簽名者的公鑰。通常,公鑰會以文件的形式提供,例如public_key.pe

Debian OpenSSL如何防止中間人攻擊

Apr 13, 2025 am 10:30 AM

Debian OpenSSL如何防止中間人攻擊

Apr 13, 2025 am 10:30 AM

在Debian系統中,OpenSSL是一個重要的庫,用於加密、解密和證書管理。為了防止中間人攻擊(MITM),可以採取以下措施:使用HTTPS:確保所有網絡請求使用HTTPS協議,而不是HTTP。 HTTPS使用TLS(傳輸層安全協議)加密通信數據,確保數據在傳輸過程中不會被竊取或篡改。驗證服務器證書:在客戶端手動驗證服務器證書,確保其可信。可以通過URLSession的委託方法來手動驗證服務器

Debian Hadoop日誌管理怎麼做

Apr 13, 2025 am 10:45 AM

Debian Hadoop日誌管理怎麼做

Apr 13, 2025 am 10:45 AM

在Debian上管理Hadoop日誌,可以遵循以下步驟和最佳實踐:日誌聚合啟用日誌聚合:在yarn-site.xml文件中設置yarn.log-aggregation-enable為true,以啟用日誌聚合功能。配置日誌保留策略:設置yarn.log-aggregation.retain-seconds來定義日誌的保留時間,例如保留172800秒(2天)。指定日誌存儲路徑:通過yarn.n

centos關機命令行

Apr 14, 2025 pm 09:12 PM

centos關機命令行

Apr 14, 2025 pm 09:12 PM

CentOS 關機命令為 shutdown,語法為 shutdown [選項] 時間 [信息]。選項包括:-h 立即停止系統;-P 關機後關電源;-r 重新啟動;-t 等待時間。時間可指定為立即 (now)、分鐘數 ( minutes) 或特定時間 (hh:mm)。可添加信息在系統消息中顯示。