借力AI! PCB全球巨頭,有爆發潛能嗎?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的紅蘿蔔

2023年,陷入了一個「萬物皆AI」的怪圈。 PCB(印刷電路板),這個在電子產品中,雖然關鍵但相當基礎的零件,也被賦予了跟隨AI伺服器及AI產品大爆發的潛質。

根據印製電路板產業權威諮詢機構Prismark預測,未來5 年,5G、人工智慧(AI)、物聯網、工業4.0、雲端伺服器、儲存設備、汽車電子等將成為驅動PCB需求成長的新方向,且將持續朝高階技術升級。

而在這個賽道,我們國家還是相當有話語權的。 2021年,全球前十大PCB廠商中,中國佔7個。其中,鵬鼎控股(002938,臻鼎股份子公司)位列第一,東山精密(002384)位列第三。

不過翻開財報來看,頭部公司雖在規模上絕對領先,但也絕非一片坦途。

一、產業競爭激烈,下游市場低迷

先簡單介紹下什麼是PCB。 PCB(Printed Circuit Board),即印刷電路板,是指在絕緣基材上依預定設計形成點間連接及印製組件的印製板。

簡單來說,PCB就是電子產品中常見的那塊小綠板,它的功能就是承載各種電子元件,實現各元件之間的電氣連接和電絕緣。

從重要性來講,PCB雖然技術壁壘未必比元件高,但絕對也是電子產品不可或缺的組成要素。而如今,電子產品充斥在各個角落,照理來說,PCB應該是一個相當龐大的賽道。

然而,從全球兩大扛把子選手:鵬鼎控股和東山精密的數據來看,其單體收入規模並沒有那麼可觀,而且收入增長明顯乏力。

1►市場格局分散,產業競爭激烈

數據顯示,2022年全球印刷電路板的市場規模約在817.41億美元以上。而鵬鼎控股總營收362.11億(幾乎全乎來自PCB業務),東山精密電子電路產品收入218.19億(營收佔比69%,本文只分析東山精密的PCB業務)。

粗略計算,這兩位全球數一數二的選手,市佔率只有個位數水準。可見,這個產業市場格局相當分散。

究其原因,是因為PCB的應用場景、產品、性能、材料等方面有較大的差異,導致整個產業具有明顯的客製化特點。所以行業內有很多甚至僅服務單一客戶的玩家。

而這種行業特點,反過來也說明,PCB賽道進入壁壘並不高,小玩家同樣也有不錯的生存空間,進而導致,市場內企業眾多且競爭十分激烈。

2►下游市場低迷,需求成長乏力

激烈競爭下,能夠存活下來的企業,基本上都已經形成穩定的客戶結構。即便是頭部企業,想要搶佔他人市場,恐怕也不容易。

對企業而言,業績成長的動力,或只能寄望產業整體的蛋糕越做越大。然而從數據來看,2022年全球PCB 產業總產值817.41 億美元,僅年比成長1.0%。

相較來看,鵬鼎控股和東山精密還是跑贏了業界的,但年增速也就只有8.69%、6.46%(PCB業務)。

歸根結底,是因為近年來PCB下游市場持續低迷。鵬鼎控股生產的印製電路板主要面向通訊、消費性電子、汽車/伺服器等板塊,其中通訊板塊以智慧型手機領域為主。東山精密的電子電路產品也廣泛用於手機、電腦等產品。

而現今手機、電腦等電子產品市場逐漸飽和。長遠來看,能夠維持正向成長,就已經是不錯的成績了。

二、依賴單一大客戶,高風險低毛利

#除了營收成長乏力,在獲利層面,頭公司同樣也有不小的壓力。

如前所說,PCB是一種客製化性很強的產品,所以業界企業通常主要服務某一個或某幾個大客戶。即便是鵬鼎控股和東山精密這個體量的公司,也不例外。

鵬鼎控股2022年年報

鵬鼎控股2022年年報

#從客戶結構來看,2022年,鵬鼎控股前五名客戶共銷售317.73億元,營收佔87.84%。其中,單一大客戶A公司(不難猜測應該是蘋果)銷售283.93億元,營收佔比高達78.41%。

東山精密亦如此。

2022年第一大客戶銷售額162.95億,營收佔比高達51.60%(這個客戶結構是公司整體數據,其中PCB收入佔比69%,推測其PCB業務的客戶集中度可能更高)。

來源:同花順2022年度數據,鵬鼎控股(左)東山精密(右)

來源:同花順2022年度數據,鵬鼎控股(左)東山精密(右)

#由此可見,這兩個公司存在相當嚴重的大客戶依賴。

綁定大客戶的好處在於,下游吃肉,上肉也能跟著喝湯。也正因此,鵬鼎控股和東山精密才能做到全球頂尖的業務規模。

但為此付出的代價是,第一,要承擔被大客戶剔除供應鏈的風險;第二,在大客戶面前,通常沒有太高的議價權。

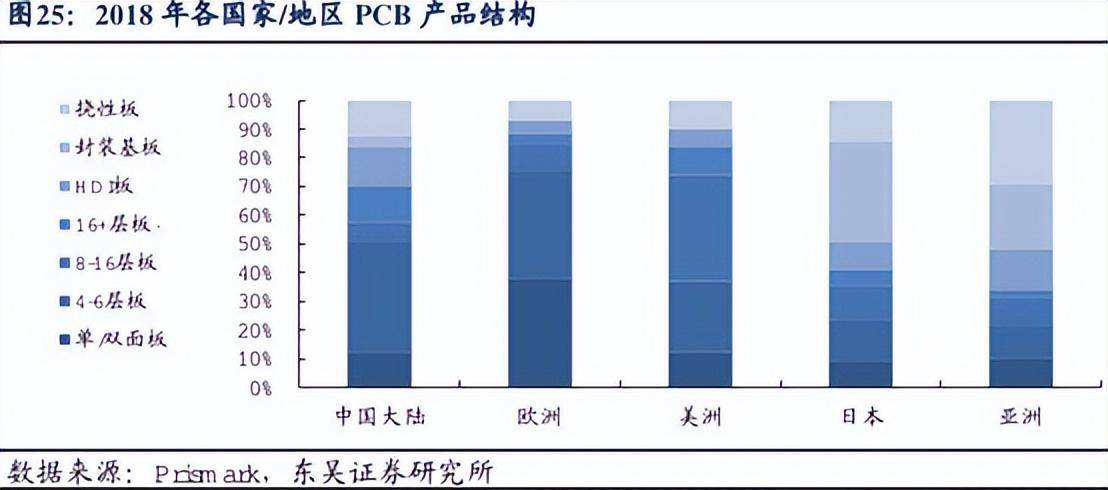

尤其是對比同業來看,鵬鼎控股和東山精密產值規模更高,但比起身後的小弟,毛利率卻更低(如下圖↓不過毛利率還受其他因素影響,如產品結構,這裡只作參考)。

另外,這個毛利率水準也說明,頭部公司的規模經濟絲毫沒有體現。

所謂規模經濟,就是說通常規模越大,攤薄下來固定生產成本越低,毛利率越高。但對於PCB產業而言,或許是由於存在客製化生產,鵬鼎控股和東山精密的規模優勢,貌似並沒有轉化為獲利優勢。

三、技術迭代升級,是機會也是風險

#未來,PCB最大的看點,在於產品的迭代升級。尤其是當下,AI時代海量的算力需求,也對作為基礎支撐的PCB提出了更高的要求。

不過,我國雖然是PCB產能大國,但產能卻多集中在中低階產品(單/雙面板、4-6層板),高階產品主要來自歐美日韓。

因此長遠來看,無論是從市場需求升級的角度,還是國產替代的角度,在這個看似沒有太高技術壁壘的賽道,建立起技術壁壘才是關鍵。

技術進步的前提是研發。 2022年,鵬鼎控股、東山精密的研發投入(均100%費用化)分別為16.72億、9.4億,分別佔營收4.62%、2.98%,分別較去年同期成長6.37%、-8.6%。

這兩個公司比較來看,東山精密的研發投入力度,明顯不如鵬鼎控股。而且,其總投入還包括其他產品線的研發(PCB佔69%)。

另外,比起鵬鼎控股,東山精密還有另一個風險點。東山精密進入電子電路產業,是透過兩次境外併購。所以截至2023年第一季末,東山精密帳面有高達24.08億的商譽,且資產負債比率仍在60%以上。

綜上整體來說,PCB賽道競爭格局分分散。頭部企業空有規模,卻沒有實現規模經濟。空有規模,卻同樣要依賴單一大客戶,沒有成長潛力。

或許未來,技術的迭代升級,會拉動PCB高階產品的需求。但對企業而言,可能是機會,也可能是風險。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

以上是借力AI! PCB全球巨頭,有爆發潛能嗎?的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

2025下一個千倍幣可能有哪些

Apr 24, 2025 pm 01:45 PM

2025下一個千倍幣可能有哪些

Apr 24, 2025 pm 01:45 PM

截至2025年4月,有七个加密货币项目被认为具有显著增长潜力:1. Filecoin(FIL)通过分布式存储网络实现快速发展;2. Aptos(APT)以高性能Layer 1公链吸引DApp开发者;3. Polygon(MATIC)提升以太坊网络性能;4. Chainlink(LINK)作为去中心化预言机网络满足智能合约需求;5. Avalanche(AVAX)以快速交易和

排名前十的虛擬幣交易app有哪 最新數字貨幣交易所排行榜

Apr 28, 2025 pm 08:03 PM

排名前十的虛擬幣交易app有哪 最新數字貨幣交易所排行榜

Apr 28, 2025 pm 08:03 PM

Binance、OKX、gate.io等十大數字貨幣交易所完善系統、高效多元化交易和嚴密安全措施嚴重推崇。

全球幣圈十大交易所有哪些 排名前十的貨幣交易平台最新版

Apr 28, 2025 pm 08:09 PM

全球幣圈十大交易所有哪些 排名前十的貨幣交易平台最新版

Apr 28, 2025 pm 08:09 PM

全球十大加密貨幣交易平台包括Binance、OKX、Gate.io、Coinbase、Kraken、Huobi Global、Bitfinex、Bittrex、KuCoin和Poloniex,均提供多種交易方式和強大的安全措施。

2025年最有潛力的虛擬幣排行榜

Apr 24, 2025 pm 01:27 PM

2025年最有潛力的虛擬幣排行榜

Apr 24, 2025 pm 01:27 PM

2025年最具發展潛力的虛擬幣包括:1. 以太坊(ETH),因其在智能合約和DeFi領域的領導地位;2. 比特幣(BTC),因其作為價值存儲的地位和機構投資者的認可;3. Solana(SOL),因其高吞吐量和低交易費用;4. Cardano(ADA),因其技術實力和生態系統的完善;5. Polkadot(DOT),因其跨鏈互操作性;6. Avalanche(AVAX),因其在DeFi領域的潛力;7. Chainlink(LINK),因其在DeFi中的關鍵作用;8. Cosmos(ATOM),因

靠譜的數字貨幣交易平台推薦 全球十大數字貨幣交易所排行榜2025

Apr 28, 2025 pm 04:30 PM

靠譜的數字貨幣交易平台推薦 全球十大數字貨幣交易所排行榜2025

Apr 28, 2025 pm 04:30 PM

靠谱的数字货币交易平台推荐:1. OKX,2. Binance,3. Coinbase,4. Kraken,5. Huobi,6. KuCoin,7. Bitfinex,8. Gemini,9. Bitstamp,10. Poloniex,这些平台均以其安全性、用户体验和多样化的功能著称,适合不同层次的用户进行数字货币交易

比特幣值多少美金

Apr 28, 2025 pm 07:42 PM

比特幣值多少美金

Apr 28, 2025 pm 07:42 PM

比特幣的價格在20,000到30,000美元之間。 1. 比特幣自2009年以來價格波動劇烈,2017年達到近20,000美元,2021年達到近60,000美元。 2. 價格受市場需求、供應量、宏觀經濟環境等因素影響。 3. 通過交易所、移動應用和網站可獲取實時價格。 4. 比特幣價格波動性大,受市場情緒和外部因素驅動。 5. 與傳統金融市場有一定關係,受全球股市、美元強弱等影響。 6. 長期趨勢看漲,但需謹慎評估風險。

全球幣圈十大交易所有哪些 排名前十的貨幣交易平台2025

Apr 28, 2025 pm 08:12 PM

全球幣圈十大交易所有哪些 排名前十的貨幣交易平台2025

Apr 28, 2025 pm 08:12 PM

2025年全球十大加密貨幣交易所包括Binance、OKX、Gate.io、Coinbase、Kraken、Huobi、Bitfinex、KuCoin、Bittrex和Poloniex,均以高交易量和安全性著稱。