本站9 月26 日消息,IDC 官方公眾號今日發布《中國無線耳機市場季度追蹤報告,2023 年第二季》,其中顯示2023 年上半年中國無線藍牙耳機市場出貨量4,588 萬台,年減0.1%。

本站從官方報告中得知,今年藍牙耳機第二季度出貨量 2,527 萬台,同比增長 9.9%,迎來 2022 年以來首次正增長。

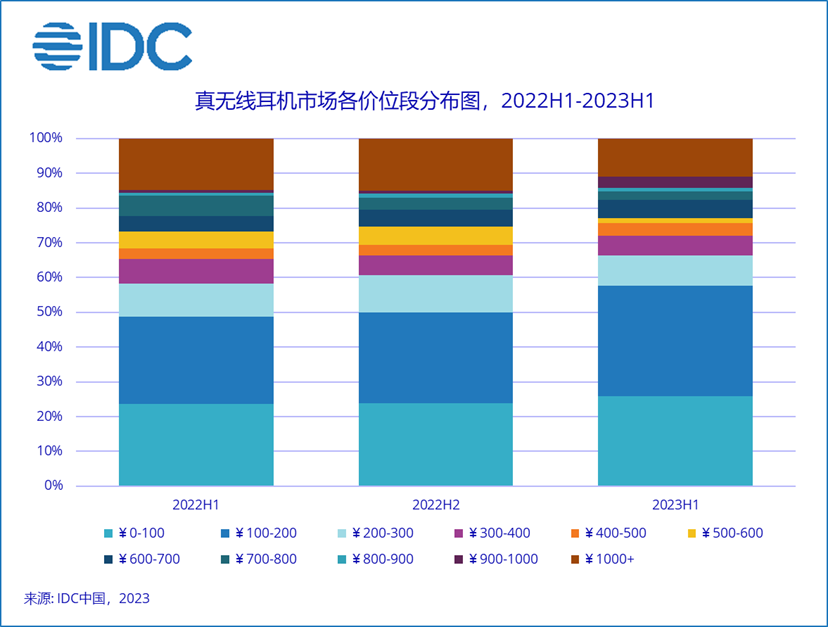

IDC 表示,這意味著隨著年中促銷及消費回暖,市場需求開始呈現復甦狀態。其中整體市場價格進一步下探,低價位段產品成為驅動市場成長的主力。

出貨量為3,322 萬台,較去年同期成長0.5 %;其中第二季出貨1,804 萬台,較去年成長8.7%。

真無線耳機市場成為除開放式耳機外率先恢復正成長的產品類型,同時也帶動了大盤的回暖。雖然真無線耳機整體明顯向低價位段轉移,但其中主動降噪耳機的出貨比例仍維持穩定,高性價比在相對成熟的真無線耳機市場成為廠商重要競爭手段。

出貨量為701萬台,較去年同期下降了16.3%;第二季出貨量為381萬台,較去年同期下降了3.8%

其中頸圈市場在第二季度也從持續負成長的狀態回升到了8.1% 的正成長。

出貨量272 萬台,較去年同期下降15.7%;第二季出貨146 萬台,較去年同期下降13.1%。

第二季頭部廠商的市佔率相對有所成長,這與年中促銷活動有一定關係。此外,線上市場中千元以上的高階市場相對穩定,而線下市場更明顯地向千元以內轉移

#出貨量達293萬台,年增125.2%;第二季出貨量為196萬台,較去年成長158.2%

在整體經濟環境尚不在穩定的情況下,開放式藍牙耳機市場一直保持著穩定的正成長,並且呈現出進一步的差異化。除了骨傳導技術,耳夾和耳掛產品也在迅速發展,尤其是耳夾產品以極低廉的價格快速滲透市場

IDC 預計,2023 年中國藍牙耳機市場出貨量將達到9,486 萬台,年增2.7%,其中真無線耳機市場出貨量7,047 萬台,較去年同期成長3.3%。

第二季度真無線產品200 元人民幣(未稅)以內價位段佔比59.6%,出貨量年增32.2%,從而帶動真無線市場顯著成長。由於品牌競爭逐漸激烈,廠商紛紛下探市場以獲取或穩定自身份額,並在銷售量與經營利潤之間尋求平衡。同時,白牌廠商在入門級市場快速發展,其優勢主要在於極高的性價比和靈活的線上通路。

從消費者的角度來看,目前經濟環境下市場對價格的敏感度提高了。另外,各種新型藍牙耳機,包括不同的形狀和品牌的聯名款式,因為能夠為消費者帶來一些小小的快樂,從而引發了對這些產品的消費需求,這也推動了入門級藍牙耳機的銷售成長

開放式市場在2023 年上半年依然維持著高速穩定成長的趨勢,無論是技術角度的骨傳導和氣傳導,還是形態角度的耳掛、耳夾和頸戴式,均呈現快速成長。

第二季整體開放式市場的品牌集中度進一步分散,各廠商紛紛加入佈局,加速市場分化。

其中,骨傳導耳機作為開放式耳機最主要的產品形態,隨著春夏季戶外運動需求增加仍保持較大成長動力。並且隨著進入的玩家增多,門檻下降,帶動了中低價位段的佔比上漲。

耳掛式和耳夾式產品主要以氣傳導技術為主,耳掛式產品價格兩極化分佈明顯,耳夾式產品則是集中在以白牌為代表的入門級市場,以低價和靈活的通路優勢快速滲透市場。

參考

以上是IDC:2022 年以來中國藍牙耳機市場首次實現正成長,第二季出貨量年增 9.9%的詳細內容。更多資訊請關注PHP中文網其他相關文章!