php小編蘋果幣圈Blast是近期備受矚目的話題,它到底是什麼?為何能引起如此大的關注?本文將對Blast的起因、原因與爭議進行解讀。 Blast是一種新興的加密貨幣,它以其獨特的機制和創新的應用場景而備受推崇。然而,同時,Blast也引發了一系列爭議和質疑。透過對Blast的全面解析,我們將揭示背後的秘密,幫助讀者更了解這一現象。

Blast爆火的原因主要有: Pacman在Blur上的成功形成社群效應、機構加持、Blast的裂變玩法以及空投預期。

Blast的風險主要體現在技術層面和潛在金融設計層面。

Blast是一個Layer2平台,為Layer2帳戶內的資金提供passively earning interest (被動生息) 的功能,這對於許多閒置在Layer2上的資金具有很大吸引力。在加密市場中,加密貨幣可以從代幣模式分為兩大類。一類是以比特幣代表的通縮型加密貨幣,它們的代幣數量有固定上限,不會增發。另一類是以以太幣為主的通膨型加密貨幣,每年會以固定比例增發,這使得ETH具有3%-4%的穩定質押殖利率。而Blast的生息收益正是來自於此特性。

具體而言,當用戶將資金存入Blast 後,Blast 隨即將把鎖定於Layer 1 網路上的對應ETH 用於網路原生質押(目前主要是在Lido上),並將所獲得的ETH 質押收益自動回饋給Blast 之上的使用者。除了可參與原生質押的 ETH 之外,Blast 還支持穩定幣的被動生息。具體的運作機制為,當用戶將穩定幣(如USDC、USDT 和DAI)橋接至Blast 後,Blast 隨即將把鎖定於Layer 1 網路上的對應穩定幣存入MakerDAO 等美債類DeFi 協議,並以USDB(Blast 原生穩定幣)的形式將收益自動回饋給Blast 之上的用戶。根據Pacman的介紹,Blast 的願景並不僅僅是為 Blur 服務,而是希望支援所有類型的 Dapp,例如 DEX、借貸、衍生性商品交易、NFTFi,甚至 SocialFi。

目前,Blast已經完成了由Paradigm和Standard Crypto共同投資的2,000萬美元融資。

根據Blast發布的積分圖,他們計劃在2024年5月進行空投發放,並設立了相應的積分排行(Blast Points)。積分的數量將直接影響參與者在空投中的貢獻。空投將分為兩個部分,其中早期成員將佔總空投量的50%,而開發者則佔另外50%。具體的比例分配如下圖所示。

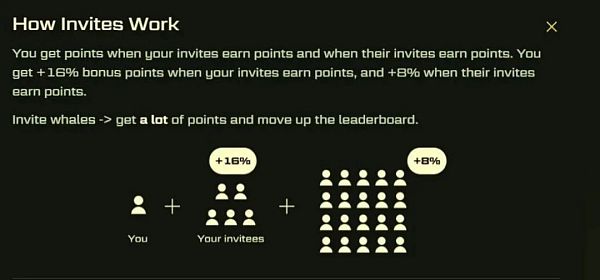

對一般使用者而言,獲得Blast積分主要有兩種途徑。一是只要資產存入Blast L2網絡,二是邀請更多用戶參與Blast L2網絡。另外,Blast還將根據成功用戶推薦的好友數量進行獎勵根據Blast官網的信息,用戶在成功推薦一段時間將額外獲得16%的積分,如果被推薦的人再次邀請其他人,推薦者填寫額外獲得8 %的積分。

對於這種空投的期望,很可能是目前 Blast 粉絲追捧的主要原因之一,因為更多的積分意味著未來更多的空投獎勵。例如,許多知名人物現在積極利用自己的社群平台邀請用戶越多,就能提高他們的積分。

然而,透過目前的積分排行也可以看出另一個問題,即爆炸的這種玩法似乎有可能逐漸演變成大V/鯨魚們的天下。對於普通的小散戶來說,他們能夠擁有多少社交關係(另外參與了,面對這些大V和鯨魚們的競爭,他們能夠獲得多少積分呢?

當然,除非你是一名開發者,可以選擇複製一些專案的程式碼並部署到Blast網路上,畢竟有50%的空投額度是分配給開發者的,這方面的競爭可能相對較小。

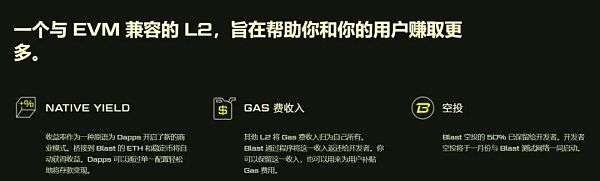

除了空投自我獎勵之外,Blast另一個吸引人關注的重點是其定位能夠為用戶創造收入的Layer2網路。如下圖所示。

#然而,目前Blast 中的大部分ETH 實際上都已存入Lido 進行質押。換句話說,Blast 的核心功能主要包括以太坊質押和以太。

簡單來說,Blast目前的核心玩法是:使用者將資金存入Blast,然後Blast主要利用Lido平台將這些資金用於在以太坊主網(Layer1)上進行質押。透過這種方式,用戶不僅可以獲得質押收益,還能獲得 Blast 的獎勵。不過,從本質來看,這種質押與使用者直接在 Lido 平台上進行質押並沒有什麼獨特的差異。

因此,Blast採取此策略的根本目的似乎是為了提高其總鎖倉價值(TVL),吸引更多的用戶參與。而用戶之所以選擇參與,更多看起來是為了獲得額外的Blast獎勵。

從金融市場的本質來看,流動性往往會流向那些能夠提供最高收益的地方。而Blast正是抓住了這個關鍵點,目前Blast L2似乎正在引領這種流動性潮流。對於用戶而言,即使將加密資產過渡到 Blast 鏈,穩定幣和其他代幣(例如 ETH)仍將保留其原始的煤炭,同時還能獲得額外的 Blast 獎勵,這無疑是一種雙重後果。

總的來說,用戶透過將資產存入Blast,實際上間接參與了ETH的質押,而Blast會直接將質押收益回饋給這些用戶和dapp(開發者)。同時,存入Blast的資產餘額會自動恢復,並且還能從 Blast 的獎勵中獲得額外的肌肉。

另外,除了將 ETH 存入可以獲得收益外,將穩定幣存入也是一種收益收益的方式。具體來說,當你將 USDC、USDT 和 DAI 等穩定幣橋接到 Blast 時,Blast 會增加這些資產存入MakerDAO等協議中,並透過Blast的自動基礎穩定幣USDB將產生的收益回饋給Blast用戶。

值得注意的是,參與Blast存入資產的用戶將被鎖定3個月,直到2024年2月Blast主網正式啟動狀態。

不管怎麼看,目前 Blast 策略在短期內確實相當有吸引力,從其快速成長的 TVL 資料中可以明顯看出。隨著越來越多的知名人物開始推廣,並且早期參與用戶能夠獲得空投獎勵,必然會繼續引發更多用戶對Blast的FOMO浪潮。至於Blast這種策略和玩法的持續性,以及未來平台是否會面臨大量垃圾項目等問題,目前還難以預測,我們將繼續關注發展動態!

11 月21 日, Blur 創辦人Pacman 宣布將啟動新專案Blast;截止11月28日,Blast上的質押資金已超5.8億美元,Blast爆火的原因主要有以下幾個面向:

1.Blur的成功為Blast累積了廣泛的社群基礎。根據官方介紹:Blur是目前以太坊上最大的 NFT 市場協議之一,擁有超過33萬名用戶和價值70億美元的 NFT 交易。

2.機構加持,協助Blast贏得廣泛信任。伴隨著Blast 的上線,Pacman 亦宣布該專案已獲得了2000 萬美元融資, Paradigm 、 Standard Crypto 、 eGirl Capital 以及Mechanism Capital 聯創Andrew Kang 、 Lido 戰略顧問Hasu 、The Block CEO Larry Cermak 等若干天使投資人參投。

3.Blast本身的裂變玩法和空投預期也促使其快速吸金。參與者可以透過邀請獲得積分,當被邀人獲得積分時,邀請人同樣可以獲得積分。在第一層邀請關係下,邀請人將獲得 16%的獎勵積分,在第二層邀請關係下,邀請人可以獲得 8%的獎勵積分。關於積分的描述,官方表示 Blast 計劃於明年 2 月 24 日上網主網並開發提款, 5 月 24 日開放 Blast Points 的「贖回」。

Blast的風險目前整體看主要是體現在技術層面的多簽等議題與潛在金融設計風險兩面。多簽等技術問題團隊目前也在積極努力,這個有待主網上線後進一步觀測;金融設計風險在於,Blast的生息設計基於以太坊原生應用Lido以及MakerDao等,這體現出以太坊應用的積木效應,但是一旦底層應用發生風險,就無可避免將發生系統性風險。

在技術層面,目前市場對Blast爭議比較大的就是多簽等技術問題。 L2Beat 指出,儘管Blast 合約(0x5f…a47d)被稱為LaunchBridge,但其實際上並不是一個Rollup Bridge,而是一個由3/5 多簽地址保護的簡單託管合約;Blast 還不具備L2 狀態根所必須附有的有效性證明,或必須有防詐欺機制。 Polygon 開發者關係工程師Jarrod Watts 也進一步指出,Blast 多簽合約的5 名簽署者都是新地址,身份未知;Blast 並不是L2,沒有測試網、交易、bridge、回滾和將交易資料發送至Ethereum ;以及該合約批准任意的“mainnetBridge”合約花費其Lido 和DAI 的最大可能數量。

對於技術派的質疑,Blast開始發聲辯護。 27日,Blast在X平台發文表示,安全是多方面的,涉及智慧合約、瀏覽器和實體安全維度。不可變的智能合約通常被認為更安全,但可能會帶來更大的風險,尤其是在複雜的協議中。當涉及可升級的智慧合約時,具體的升級機制非常重要。具有時間鎖的可升級智慧合約可能存在漏洞。在許多情況下,避免漏洞被利用的唯一方法是在惡意行為者之前執行鏈上操作。在這些情況下,時間鎖會使智慧合約的安全性降低。這就是為什麼每個L2都有直接升級的途徑。此外,Blast強調了多重簽章安全性的有效性,Arbitrum、Optimism和Polygon等其他L2專案也使用多重簽章機制。

從金融設計維度看,Blast其實是將L2的安全性建立在兩個項目上(Blast拿L1上的以太坊質押在Lido上生息;Blast的原生穩定幣希望通過MakerDAO的渠道獲得美國國庫券的收益)。 11月22日,Lido DAO貢獻者發文表示:意識到一個早期平台漏洞,該漏洞影響了在過去幾個月中使用以太坊上Lido的活躍節點運營商InfStones。此漏洞由dWallet Labs於2023年7月向InfStones揭露。目前該節點營運商已宣布該漏洞已解決。除了技術問題,MakerDao還要面臨監管問題,如果發生這會連帶把Blast拖下水。

從創新維度看,Blast確實有一定金融創新,其提出的無風險利率確實可以為閒置資金找一個「好去處」。但是,Blast顯得過於著急,其目前確實很難稱之為Layer2。正如,Paradigm批評的那樣: “(Blast)給其他項目開了一個很不好的先例,且過度的營銷也有損於團隊的嚴肅形象”。從金融設計層面來看,Blast與Lido和MakerDao綁定較深,雖然帶來了明顯的好處,但也無形中增加了潛在且自身不可控的金融風險。

以上是幣圈Blast是什麼?一文解讀Blast爆火之下的原因與爭議的詳細內容。更多資訊請關注PHP中文網其他相關文章!