Base DEX龍頭 :Aerodrome VS Curve

Velodrome 模型是受 veCRV 啟發的,旨在實現DEX三大關鍵參與者之間更為優越的一致性,包括流動性提供者(LPs)、代幣持有者以及需要流動性的項目。然而,許多 DeFi 領域的參與者仍未完全理解其內在原因。透過深入閱讀本文,您將能夠擺脫這一困境,深入了解其中的奧秘。

今天我們將探討Velodrome/Aerodrome,在DeFi領域中屬於一個真正成功的案例。本文將對這兩種模式進行比較,並解釋Velodrome是如何在veCRV模型上進行改進的,以及這些微小差異帶來了哪些重大影響。

首先,讓我聲明一點:要理解接下來的內容,每個人都需要意識到DEX 有兩個核心組成部分:

1. 它提供的流動性結構(例如x*y=k、stableswap、CL、stableswap-NG、curve V2等)

2. 激勵模型,對DEX 來說,這與其代幣經濟學(tokenomics)同義。

本文將聚焦在後者,即 Velodrome 創新的核心。本文假設您對 Curve 的veCRV 代幣經濟學有基本的了解。

A/ veCRV / veVELO 費用收取與分配

費用收取與再分配是去中心化交易所的關鍵。在這方面,簡單通常是更好的選擇,因為像Uniswap這樣的領導者仍然堅持著一種極其簡單但高效的模式,將100%的費用直接歸屬於流動性提供者。

隨著2020 年8 月CRV 代幣的推出,Curve 探索了一條替代路徑,其中給定交易對上收取的費用的50% 流向流動性提供者,剩餘的50% 流向「DAO 」(管理費用),即veCRV 持有者。 Curve 引入了「流動性儀表」的概念,其中鎖定代幣持有者(veCRV)可以引導 CRV 排放量由流動性提供者接收,創建了一個新的激勵策略。

Velodrome 於2022年5月底推出,探索了一種新的分叉方式,靈感來自先前在Curve模型上迭代的專案Solidly。在Velodrome中,LP並未收取提供流動性的交易對上的費用,而是透過排放獎勵來獲得誘因。這種創新的方法在區塊鏈社群中引起了廣泛關注,為DeFi生態系統帶來了全新的思考方式。 Velodrome的推出為參與者提供了更多的激勵和機會,同時也呼應了去中心化金融的核心概念。這種基於排放獎勵的模式為參與者提供了更多的靈活性和機會,激勵他們更積極地參與流動性提供和交易活動

veCRV 和veVELO 之間的關鍵區別在於它們對在DEX/DAO層級收取的費用的處理方式。我們注意到它們在費用收取的數量和分配模型上有明顯差異。

讓我們深入探討這個主題的細微差別:它們是理解每種模式的優缺點的關鍵。

A.1/ 費用分配的數量:VELO = 2 x Curve

Curve 和Velodrome 遵循相同的基本邏輯:每週,一定數量的CRV/VELO代幣被發行並分配給流動性提供者。每個池都有一個與之相關的儀表,veCRV/veVELO持有者可以投票,每週預算分配遵循「儀表投票」 的比例:如果一個儀表接收到總veCRV/veVELO 投票的1%,那麼當週產生的所有發行量的1% 將被引導至該貨幣對。

這些發行本質上是 DEX 的主要成本:為了吸引和保留流動性所支付的價格。那麼重要的是,帳本的另一邊 ——收入:在我們的例子中,是收取到的費用。

在 Curve 上,收入來自每個池的 “管理費用”,通常設定為 50% 。這意味著在給定池上收取的費用在 LP 和 DAO/veCRV 持有者之間平分。

Curve 收入概覽:淺藍色是管理費用,黃色是支付給LP 的費用,深藍色是來自crvUSD 穩定幣的收入- 來源:curvemonitor.com

在Velodrome 上,這很簡單:流動性提供者不會得到他們在池中供應的交易對上收取的費用;他們僅通過$VELO 排放獲得激勵,這意味著DAO/veVELO 持有者獲得了DEX 上產生的100% 費用。

雖然這個核心差異已經產生了巨大的影響,但接下來的一個差異在涉及如何將這些費用分配給 veCRV/veVELO 持有者時,更有意義。

A.2/ 費用分配模型:更公平、更有效率的方法

Curve 採用了一個可以被描述為費用均攤系統的模型:veCRV 持有者收到的費用僅取決於他們持有的veCRV數量。剔除太多技術細節,這些費用是在涉及池的各種代幣中收取的(例如3pool 的USDC/USDT/DAI),每週都會收穫、交換為3pool LP代幣,然後可供veCRV 持有者認領-如您所見,這意味著需要某種基礎設施來運作,其成本隨著Curve DEX 上池的數量而增加。

另一方面,Velodrome 在所有維度上都提供了一個更優越的模型,因為它在不需要任何基礎設施的情況下實現了更好的DEX/LP/代幣持有者的一致性。讓我們看看它是如何做到的。

簡單來說,Velodrome 將儀表投票活動與費用分配連接起來。在這裡,持有者擁有的 veVELO 數量很重要,但更重要的是投票給哪個池,因為投票者只會獲得他們投票的交易對上收取的費用。他們按原池收取費用(即,ETH/USDC 池的投票者獲得 ETH和USDC),這意味著所需的基礎設施更易於管理。

Velodrome 將費用分配與儀表投票活動連結:veVELO 持有者只收到他們投票的池上收取的費用,每週一次按原池的貨幣對支付。與Curve 相比,這使得 veVELO 持有者與 Velodrome 作為 DEX 的最佳利益更好地保持一致。

這個簡單的轉變創造了一個有趣的投票飛輪。高交易量的交易對收取大量費用,意味著對投票者有很高的動機。這導致許多投票 > 將合理的發行引導至該對 > 吸引更多的流動性提供者 > 承接更多的交易量。直到達到平衡點。這意味著大批貨幣對不需要賄賂或尋求鯨魚投票者,便可自我維持,而這在 Curve 上並非如此。

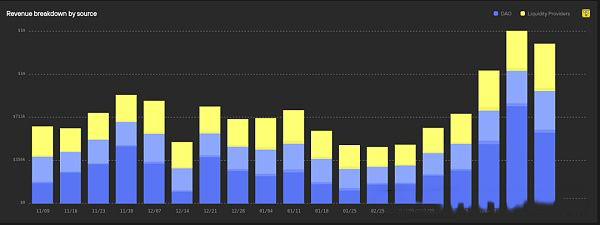

Velodrome收入概覽- 來源:0xkhmer儀表板

Aerodrome收入概覽- 來源:0xkhmer儀表板

A.3/ 實際操作中的意義

現在,讓我們透過考慮一個veCRV/veVELO投票者的情況來說明,他決定為一個交易量最小(這是常見情況)的交易對投票。

在Curve 上:

1. 一個重要的veCRV 持有者為一個與其TVL 相比處理少量交易量的池投票,要么是為了收取賄賂,要么是因為他想支援池中涉及的代幣。

2. 他的投票活動對 Curve 作為 DEX 是有害的,因為他將發行引導到了不必要的地方。

3. 他收到的 3CRV 數量與一個更傾向於 Curve 的投票者相同,後者擁有等量的 veCRV 包,試圖將激勵引導至最大化交易量的投票。

現在在Velodrome 上:

1. 一個重要的veVELO 持有者為一個與其TVL 相比處理少量交易量的池投票,要么是為了收取賄賂,要么是因為他想支持池中涉及的代幣。

2. 他的投票活動對 Velodrome 作為 DEX 是有害的,因為他將發行引導到了不必要的地方。

3. 他收到的費用量很少,因為他投票的池處理的交易量很小。

對於投票給一個DEX感興趣的高交易量池的情況也是如此:

•在Curve 上,這個與DEX 一致的投票者將收到與任何持有相同代幣的投票者相同數量的3CRV。

•在 Velodrome 上,這個與 DEX 一致的投票者將得到很好的回報,因為他將成為一個高交易量對的多數投票者:這是最大化賺取費用的理想情況。

在兩方面,都是向投票者支付賄賂,並可能導致投票被引導至在處理交易量方面不是最優的池。然而,在 Curve上,這樣做沒有懲罰。在 Velodrome 上,這些池的賄賂者與提供有吸引力的 APR 的高交易量池競爭,無論是否有賄賂。

從另一個角度來看:在 Curve 上,賄賂的成本僅取決於 CRV 發行的價值。在 Velodrome 上,項目必須支付的基準價格取決於總賄賂 其他池收取的費用。這意味著高交易量池推高了賄賂成本,為飛輪中的飛輪提供了另一種動力。

理解上述內容意味著理解 Curve 和 Velodrome 模型之間的核心差異。然而,為了全面理解,必須考慮更多的元素。讓我們現在討論LP boost。

B/ LP Boost 及其對生態系的影響

LP boost,簡單來講,是 Curve 特有的功能。許多採用 veCRV 代幣經濟學的協議,如 Balancer 及其 veBAL,也使用了這項功能。它使得 veCRV持有者能夠根據多個因素,包括他們的 veCRV 持有量和他們各種 LP 的規模,來獲得更多的 CRV 獎勵。因此,透過適當的 veCRV 所有權,LP 可以獲得高達基礎發行率 2.5 倍的「LP Boost」。

B.1/ LP boost 解釋

為了獲得最大的提升,最高可達2.5 倍,必須做到以下幾點:

1. 盡可能多地持有veCRV。

2. 在盡可能多的池中持有 LP 部位。

3. 在這些不同池中擁有成比例/平衡的TVL。

簡單來說,LP boost 從一開始就是一場艱苦的遊戲。它不是為了使個別veCRV 持有者相對於他們的 LP 獲得更多利益,而是為了吸引新協議。像 Convex 這樣的協議,他們能夠始終持續實現 1 2 3。 Convex 的成長不是一個成功的故事;這是設計使然(Curve的設計)。如果沒有 Convex,另一個類似的協議將擁有大部分 veCRV 供應。我們在其他採用 LP boost 的協議中觀察到了類似的模式:Balancer 有 Aura。 Convex 和 Aura 控制了超過 50% 的veCRV/veBAL 供應。

Velodrome 和 Aerodrome 完全避免了新協議透過沒有任何提昇機制來吞噬供應的可能性。正如我們所見,Curve 的情況是,Convex 出現並佔據了大部分供應;現在,所有 LP 都在獲得 boost,沒有人從任何不成比例的CRV 數量中獲益。系統已經收斂到每個人都獲得了大約相同有效的提升。在 Velodrome/Aerodrome ,沒有 Boost,因為未來的結果將是 LP 獲得相同有效的提升。另一個事實是,由於 Convex 擁有大部分鎖定的 CRV,他們控制了 CRV 未來的治理權。

B.2/ LP Boost 的後果

LP—boost 的存在要求在 DEX 之上有一個類似 Convex 的層;這是不可避免的。在這一點上,有些人可能會想:「所以你有一個協議吞噬了你的大部分發行量,並永遠鎖定它們;有什麼問題嗎?」

答案很簡單:這只是設計上的低效,因為這些元層提供了可以在基礎層面(由DEX本身)以更簡單的方式提供的功能,而且不需要費用。

Curve 需要 Convex 和賄賂市場:Votium、Warden和Hidden Hands。但也需要自動複利/投票代理管理器:Airforce Union、Concentrator等。你最終會看到幾十個協議在這裡和那裡收取一些費用,以提供 Velodrome 能夠原生打包的東西。這使得使用者體驗更加複雜,使用者必須了解這些協定及其微妙之處,以充分利用 Curve。

還記得我們在討論費用分配時提到 Curve 需要更密集的基礎設施來運作嗎?好吧,想像一下 veCRV LP boost 在後端的混亂。這就是為什麼Curve 和 Balancer 在新的 L2 上推出時花費了很長時間,並且經常只有部分功能(例如沒有 LP boost,驚喜驚喜)是有原因的。

無縫擴展—超越Curve 所提供的功能之外:

在Velodrome 上,賄賂市場是內建的:專案可以直接在Velodrome 前端發布他們的賄賂,投票者可以在同一地點查看可用的賄賂並進行投票。

Velodrome Relays

它們從體驗品質/節省Gas的升級開始,例如“自動最大鎖定”,為那些希望保持最大鎖定以最大化其儀表投票量的鎖定者節省了手動操作的麻煩,到更廣泛的功能,如Relay,一個veVELO 位置管理系統。

這是一個為使用Velodrome 成長其交易對流動性的專案提供服務的工具。它使他們能夠設定自己的投票和賄賂策略,並自動實施:不再需要每週提交交易。 Relay 還有一個額外的好處,因為目前可用的策略是一個veVELO-maxi 策略,將所有收取的費用和賄賂複合成VELO,並重新鎖定以最大化投票力量:它創造了一個可觀的VELO 池,直接與交易所分配的費用掛鉤。已有近1/5的 veVELO 在那裡。

隨著 Relay 功能的成熟,更多的策略將對其用戶可用,包括一些將所有賺取的費用和賄賂複合成 veVELO 的策略。或將 ETH 或 USDC 自動認領的策略。這對於不特別想支援某個專案的 veVELO 持有者來說非常方便。

veNFT:倉位代幣化

Velodrome 還包含了其他巧妙的創新,例如仍然被低估的veNFT:在Curve上,veCRV 是不可轉移的,使得它們的管理變得痛苦。 Velodrome可以實現同樣的一致性,但允許可轉移性:veVELO 部位由 veNFT 代表,可以轉移。沒有辦法將給定的veNFT 兌換為VELO 本幣,除了等待鎖定期滿。然而,它透過允許轉移來簡化了這樣的一個部位管理。此外,還有一個veVELO veNFT 的場外交易市場,持有者可以在那裡以與 VELO 本幣價值相比的折扣出售他們的倉位。

對遊戲本質的深刻理解

像 Curve 或 Velodrome 這樣的交易所是 DeFi 景觀中的一個特殊產品類型。用常規商業術語來說,它們可以被描述為B2B2C:企業對企業對消費者。它們是B2B,因為它們的第一個客戶是其他項目——尋找流動性的各種協議。如果他們成功地服務於這個市場,他們引導到他們的 DEX 的專案將為他們做 B2C 的工作,因為他們的流動性池為各自的代幣持有者提供了機會。

在这方面,我觉得 Curve 彻底失败了。凭借其解决方案的金字塔结构相互嵌套,Curve 对项目的接入特别不友好。他们想要贿赂吗?好的,决定在Bribe.crv 上的 veCRV 或 vlCVX 贿赂,Votium、Warden 或 StakeDAO 之间做出选择。他们想要管理自己的 CRV 吗?好的,只需在 veCRV、aCRV、cvxCRV、sdCRV、vlCVX、uCRV 等之间选择。虽然这种多样化的选择可能会让 Curve 爱好者感到兴奋,但在我看来,这变成了 B2B 方面的负担。

相比之下,Velodrome 的体验是无缝的:所有事情都在一个地方发生,每个选项都清晰明了,无需在半打晦涩且有时误导的选择之间进行比较。再加上之前讨论的 veCRV 游戏的特点,特别是 LP boost,它使得 Curve 生态系统对新进入者特别不友好:谁会想进入一个在开始三年后利益仍然偏向首批参赛者的竞赛呢?

此外,Velodrome 的 BD 努力是显著的;团队广泛帮助新项目接入,并且设计了几个计划,使新进入者的体验尽可能简单和引人注目,这些都归结在“Tour de OP”的保护伞下,包括贿赂匹配程序、锁定奖励和投票增强。

总结

正如您可能已经看到的,由于其代币的涨势,Velodrome 和 Aerodrome 最近吸引了很多关注:我认为这是应得的。Velodrome 实施集中流动性 Slipstream 的发布将增加每单位 TVL 处理的交易量,解锁飞轮的下一个增长阶段。Aerodrome,Velodrome 在 Base 网络上的分支,自六个月前推出以来已经看到了惊人的增长,进一步证明了这种模式的可行性。

从长远来看,Velodrome 团队开始将Velo称为“MetaDEX”,暗示Velodrome 正在成为不仅仅是 Optimism,而是整个超级链(Superchain)的基础流动性中心:所有建立在 OP 堆栈上的链。

时间会告诉我们答案,但 Velodrome 已在Optimism 上取得巨大成功,因此正确管理跨链 DEX 将改变游戏规则。这尤其是考虑到 Curve 和 Balancer 在那里的失败——不是因为他们没有尝试,而是因为他们复杂的基础设施和 LP boost 使得跨链部署变得痛苦(比如 AuraFinance在没有流动性的链上分发AURA)。

PS:我在这里讨论的是产品套件的 DEX 部分,这对 Velodrome 来说是全部的产品,但对 Curve 来说不是,Curve 现在有 crvUSD 和 Llamalend。尽管如此,即使包括 crvUSD 在内,Aerodrome 现在收取和分配的费用也比 Curve 多,所有这些都是在一条链上完成的,而 Curve 在 13 条链上。虽然 Curve-DEX 已经有一段时间表现不佳,但该团队已经多次证明了自己的创新能力并能够反弹。crvUSD 的收入已经超越了 Curve-DEX,谁知道Llamalend 能实现什么。

游戏继续:让我们拭目以待。

以上是Base DEX龍頭 :Aerodrome VS Curve的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

十大數字貨幣交易所app推薦 幣圈虛擬幣交易所排名前十

Apr 22, 2025 pm 03:03 PM

十大數字貨幣交易所app推薦 幣圈虛擬幣交易所排名前十

Apr 22, 2025 pm 03:03 PM

十大數字貨幣交易所app推薦:1. OKX,2. Binance,3. gate.io,4. Huobi,5. Coinbase,6. KuCoin,7. Kraken,8. Bitfinex,9. Bybit,10. Bitstamp,這些app均提供實時行情、技術分析和價格提醒功能,幫助用戶實時監控市場動態並做出明智的投資決策。

靠譜好用的虛擬幣交易所app推薦 幣圈十大交易所排行榜最新

Apr 22, 2025 pm 01:21 PM

靠譜好用的虛擬幣交易所app推薦 幣圈十大交易所排行榜最新

Apr 22, 2025 pm 01:21 PM

靠譜好用的虛擬幣交易所app是:1. Binance,2. OKX,3. Gate.io,4. Coinbase,5. Kraken,6. Huobi Global,7. Bitfinex,8. KuCoin,9. Bittrex,10. Poloniex。這些平台因其交易量、用戶體驗和安全性等因素被評選為最佳,均提供註冊、驗證、存款、提款和交易操作功能。

十大數字虛擬貨幣app排行榜 幣圈交易數字貨幣交易所排名前十

Apr 22, 2025 pm 03:00 PM

十大數字虛擬貨幣app排行榜 幣圈交易數字貨幣交易所排名前十

Apr 22, 2025 pm 03:00 PM

十大數字虛擬貨幣app排行榜分別是:1. OKX,2. Binance,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bitfinex,9. Bitstamp,10. Poloniex。這些交易所根據交易量、用戶體驗和安全性等因素評選,均提供多種數字貨幣交易服務和高效的交易體驗。

十大數字貨幣交易軟件有哪些 幣圈交易所平台排名前十

Apr 22, 2025 pm 03:06 PM

十大數字貨幣交易軟件有哪些 幣圈交易所平台排名前十

Apr 22, 2025 pm 03:06 PM

幣圈交易所平台排名前十的交易軟件分別是:1. OKX,2. Binance,3. gate.io,4. Huobi Global,5. KuCoin,6. Coinbase,7. Kraken,8. Bitfinex,9. Bitstamp,10. Poloniex,這些平台均提供多種交易模式和安全措施,確保用戶資產的安全。

十大數字貨幣交易所app排名 前十名的數字貨幣交易所推薦

Apr 22, 2025 pm 03:12 PM

十大數字貨幣交易所app排名 前十名的數字貨幣交易所推薦

Apr 22, 2025 pm 03:12 PM

十大數字貨幣交易所app排名依次為:1. Binance,2. OKX,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bybit,9. Bitfinex,10. Bittrex,這些平台因其用戶體驗、安全性、手續費和交易量等方面的優異表現而被選中。

虛擬幣app交易所排行榜前十名 虛擬幣十大交易所最新榜單

Apr 22, 2025 pm 02:33 PM

虛擬幣app交易所排行榜前十名 虛擬幣十大交易所最新榜單

Apr 22, 2025 pm 02:33 PM

虛擬幣app交易所排行榜前十名:1. OKX,2. Binance,3. Gate.io,4. Huobi,5. Coinbase,6. Kraken,7. Bitfinex,8. KuCoin,9. Bybit,10. Bitstamp,這些平台提供實時行情、技術分析工具和用戶友好的界面,幫助投資者進行有效的市場分析和交易決策。

排名前十的數字貨幣交易所 數字貨幣app交易所排行榜前十

Apr 22, 2025 pm 03:15 PM

排名前十的數字貨幣交易所 數字貨幣app交易所排行榜前十

Apr 22, 2025 pm 03:15 PM

數字貨幣交易所排名前十分別是:1. OKX,2. Binance,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bitfinex,9. Bitstamp,10. Poloniex。這些交易所根據交易量、用戶體驗和安全性等因素評選,均提供多種數字貨幣交易服務和高效的交易體驗。

十大全球虛擬幣交易所排名 2025年最新虛擬幣APP十大榜單

Apr 22, 2025 pm 02:39 PM

十大全球虛擬幣交易所排名 2025年最新虛擬幣APP十大榜單

Apr 22, 2025 pm 02:39 PM

十大全球虛擬幣交易所排名:1. OKX,2. Binance,3. Gate.io,4. Huobi,5. Coinbase,6. Kraken,7. Bitfinex,8. KuCoin,9. Bybit,10. Bitstamp,這些平台提供實時行情、技術分析工具和用戶友好的界面,幫助投資者進行有效的市場分析和交易決策。