特斯拉的希望與隱憂,過去一年為何持續低迷?

劃重點:

① ARK 方舟基金目前持有近 8 億美元特斯拉股票,特斯拉已成為旗下 ARKK 基金第一大持股。這顯示木頭姐姐對其未來信心不減,她相信特斯拉重回王座只是時間問題。

② 特斯拉歷史上的重大市值波動都和其戰略產品正式推向市場密切相關。但當下新業務(自動駕駛、租賃汽車等)實質進展並不清晰,加之 2024 交付增速回暖遙遙無期,要重回上漲週期面臨許多壓力。

③ 隨著更便宜車型的推遲,以及Cybertruck 礙於產能因素無法短期內為業績增長做出有意義的貢獻,特斯拉正在將太多可能性押注在並未完全準備好的FSD 和尚未推出的Robotaxi 機器人計程車業務。

但現實卻不盡人意。距離上次財報至今,特斯拉股價已下跌逾 20%。其 2024 年內跌幅接近 40%,最新市值跌破 5,000 億美元。此外,公司也正在進行規模不低於 10% 的全球大裁員,數位主管選擇離職。 動盪之際,長期以來尤為青睞成長股的知名基金經理人——木頭姐姐 Cathie Wood 選擇相信特斯拉並頻頻加倉。 據 ARK 方舟基金披露,特斯拉已重新成為旗下近百億規模旗艦基金——ARKK 的最大持股。其目前持有 7.27 億美元特斯拉股票,佔 ARKK 權重 9.85%(十分接近單一持股預設上限 10%),超過了權重為 9.11% 的 Coinbase。這表明,木頭姐姐對特斯拉的未來信心不減,她相信特斯拉重回王座只是時間問題。 特斯拉會脫離科技巨頭的隊伍嗎?它何時才能重現榮光? RockFlow 投研團隊對其股價波動歷史、過往一年業績陷入低迷的原因以及近期Model 2、Robotaxi 的相關爭議做了深入研究,我們認為,特斯拉的業務有足夠的韌性,雖然一段時間內的股價因產業週期波動而陷入萎靡,但它仍充滿希望。 1. 特斯拉股價上漲的源動力回顧過去,特斯拉的歷次重大市值波動都和其戰略產品正式推向市場密切相關:「我確實看到了特斯拉有一天可能成為世界上最有價值的公司的道路。我相信,這不是一條容易的道路,事實上非常困難,但它現在已經成為可能,而此前我並沒有過這樣的設想。他先前表示,特斯拉未來五年內市值有可能超過蘋果和沙烏地阿美之和。

2013-2016 年:特斯拉是一家基於高端市場的高價Model S 和X 的豪華汽車製造商。與寶馬、賓士等品牌類似,特斯拉在此期間專注於時尚、高端電動轎車和 SUV。彼時特斯拉市值不過 300 億美元左右。

2.過去一年為何持續低迷?

特斯拉業績疲軟不只是最近一個季度的問題,過去數季的財務數據也不盡如人意。最讓市場憂慮的是,今年第一季特斯拉交貨年減約 9%、低於預期 14%,這是自 2020 年疫情以來季度銷量首次出現下降。

為何特斯拉第一季交付資料如此不理想?公允來說,核心原因有三:

首先,這可以歸咎於歷史性的升息週期。汽車銷售具有週期性,利率水準會直接影響消費者對汽車的需求。如果降息早點到來,汽車週期回暖,特斯拉業績可望迎來較大改善。

其次,近幾季更緊張的競爭環境(尤其中國市場)導致電動車市場迎來階段性飽和。鑑於電動車仍屬新興產業,更多的公共充電基礎設施、更便宜多樣的車型選擇以及持續的續航里程升級才能進一步打開需求(多家汽車製造商採用特斯拉充電標準即是一個積極信號) 。

最後,一些臨時工廠關閉和維護增加了特斯拉的短期生產、交付壓力,相關新聞在一定程度上打擊了市場正面情緒。

值得關注的是,這一季特斯拉的美國業務嚴重拖累了整體交付。下圖是特斯拉按地區的季度交付數據,佔比最大的美國市場年減最多:

而由於美國去年佔全球稅前利潤的32% ,RockFlow 投資團隊預計,這可能會對即將發布的第一季財報產生巨大影響。

但公允來說,電動車面臨的是全行業困境,交出低分答案卷的不只特斯拉。儘管24Q1 「僅」交付約387,000 輛汽車,但特斯拉依然重新奪回「全球最大電動車生產商」的頭銜——此前它曾輸給比亞迪,但這一季度,後者的交付量下降幅度更大,達42%。

除了交付同比下降,特斯拉也向市場透露,其 2024 年汽車銷量成長也將「明顯低於」2023 年,這預示了銷量回暖遙遙無期。而除此之外,它遇到的另一個棘手問題是──降價導致的利潤率持續下降。

特斯拉的利潤率歷來領先其他汽車製造商,這主要歸功於三個因素:

#1)規模經濟(數家超級工廠對特斯拉的重要性不言而喻);

2)繞過經銷商、直接面向消費者(線上和線下直營門市);

3)行銷成本低(特斯拉先前廣告預算始終處於極低水準)。

由於長期缺乏新車型,為了優先考慮銷量和成長,特斯拉無奈只能在短期持續降價以刺激需求,因此利潤率數據十分難看。

當然,看多者可以認為,特斯拉有意持續降價,目的是讓對手在資本成本較高的環境下更難與之競爭。等到不利因素減弱、成長重新加速,特斯拉將收穫更大的市場份額。而且,雖然它現在接受較低的前期利潤,但未來會透過軟體追加銷售(如 FSD 全自動駕駛)等方式收穫更多利潤。

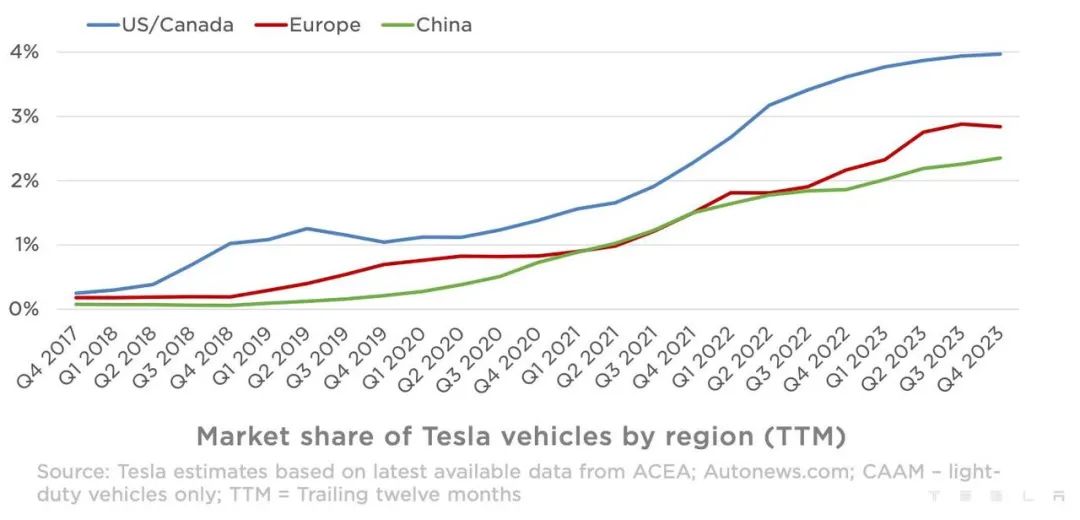

但同時,看空者的反對觀點也十分鮮明:由於整個產業競爭加劇,特斯拉的降價舉動可能導致其自身利潤率長期下降。尤其是在歐洲和中國,其他更低成本的公司正在迎頭趕上,特斯拉定價能力可能長期弱化。

下圖是過去六年特斯拉在北美、歐洲、中國三個主要區域的市佔率變化情況,顯然,其近幾季市佔率成長已變得十分緩慢:

但整體而言,從市場份額和獲利能力來看,特斯拉依舊是電動車領域的領頭羊。相對堅實的基本面在 2023 年並未改變。

3.特斯拉何時重回王座?

前不久,路透社的一則報導引發特斯拉股價震盪,它表示,特斯拉正在放棄 25,000 美元的經濟型汽車(Model 2)。

考慮到這款低成本電動車備受期待,且市場已在一定程度上納入對其的獲利成長預期。因此,消息一出,特斯拉股票遭到拋售,股價一度下跌近 6%。

30 分鐘後,馬斯克發推文稱“路透社又撒謊了”,這一聲明幫助挽回部分損失,特斯拉股價應聲上漲。但當日收盤仍下跌 3.6%。

49 分鐘後,馬斯克再次發布推文,「特斯拉 Robotaxi 將於 8 月 8 日正式亮相」。

這一消息在股價盤後吸引上漲 3.8%,粉絲們備受振奮。但也引起部分投資人的質疑:

其一,如果路透社真的發布謠言,馬斯克是否會督促特斯拉法律團隊威脅起訴?

其二,如果 Robotaxi 已準備好亮相,為什麼不在 3 月中旬特斯拉股價跌至危險低點時宣布,而要等到路透社發布新車流產計劃之後?

一種可能是,市場對路透社新聞的負面反應令馬斯克震驚,他決定回擊,因此不夠謹慎地做出了超出團隊原本預期的回應。顯然,他試圖將焦點從特斯拉日益惡化的汽車業務轉移到「AI/機器人」的公司新定位。

而對馬斯克來說,這也意味著 Robotaxi 的細節無法逃過 4 月 23 日新季財報電話會議上分析師們的追問。

路透社關於特斯拉取消 Model 2 的報道來自多方信源,其中大多是供應商。鑑於汽車製造商新車型的零件供應商需要在新車上市前約 2 至 3 年參與研發。可想而知,這消息具有較高真實度。

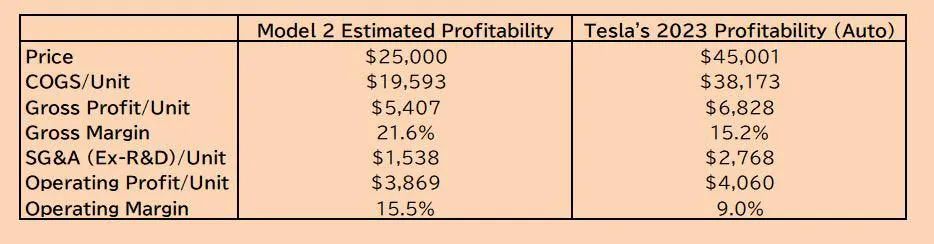

另一方面,為什麼市場對低成本的 Model 2 如此重視?因為它對於解決特斯拉當下的燃眉之急——提振汽車業務利潤率至關重要。

下圖是Model 2 VS 特斯拉現有車型的預期價格、成本、利潤等綜合數據估算:

以上是特斯拉的希望與隱憂,過去一年為何持續低迷?的詳細內容。更多資訊請關注PHP中文網其他相關文章!

熱AI工具

Undresser.AI Undress

人工智慧驅動的應用程序,用於創建逼真的裸體照片

AI Clothes Remover

用於從照片中去除衣服的線上人工智慧工具。

Undress AI Tool

免費脫衣圖片

Clothoff.io

AI脫衣器

Video Face Swap

使用我們完全免費的人工智慧換臉工具,輕鬆在任何影片中換臉!

熱門文章

熱工具

記事本++7.3.1

好用且免費的程式碼編輯器

SublimeText3漢化版

中文版,非常好用

禪工作室 13.0.1

強大的PHP整合開發環境

Dreamweaver CS6

視覺化網頁開發工具

SublimeText3 Mac版

神級程式碼編輯軟體(SublimeText3)

OM Mantra加密貨幣墜毀90%,據稱團隊傾倒了90%的令牌供應

Apr 14, 2025 am 11:26 AM

OM Mantra加密貨幣墜毀90%,據稱團隊傾倒了90%的令牌供應

Apr 14, 2025 am 11:26 AM

在對投資者的毀滅性打擊中,OM咒語加密貨幣在過去24小時內倒塌了約90%,價格下降到0.58美元。

TrollerCat($ TCAT)在模因硬幣市場中脫穎而出

Apr 14, 2025 am 10:24 AM

TrollerCat($ TCAT)在模因硬幣市場中脫穎而出

Apr 14, 2025 am 10:24 AM

您是否注意到了加密貨幣世界中模因硬幣的迅速崛起?最初的在線笑話很快發展成為有利可圖的投資機會

隨著恐懼驅動的銷售,Blockdag(BDAG)在人群中脫穎而出

Apr 13, 2025 am 11:48 AM

隨著恐懼驅動的銷售,Blockdag(BDAG)在人群中脫穎而出

Apr 13, 2025 am 11:48 AM

隨著恐懼在加密貨幣市場的銷售驅動器,諸如Cardano和Solana之類的主要硬幣面臨艱難時期。

美國參議院立法草案威脅要襲擊服務中心的數據中心,該中心為有費用的區塊鍊網絡和人工智能模型

Apr 12, 2025 am 09:54 AM

美國參議院立法草案威脅要襲擊服務中心的數據中心,該中心為有費用的區塊鍊網絡和人工智能模型

Apr 12, 2025 am 09:54 AM

法案草案據稱旨在解決能源需求不斷上升的環境影響,並保護家庭免受更高的能源費用

Bitwise宣佈在倫敦證券交易所(LSE)上列出了其四個加密ETP

Apr 18, 2025 am 11:24 AM

Bitwise宣佈在倫敦證券交易所(LSE)上列出了其四個加密ETP

Apr 18, 2025 am 11:24 AM

領先的數字資產經理Bitwise已宣佈在倫敦證券交易所(LSE)上列出了其四個加密交易所交易產品(ETP)。

Metaplanet將其比特幣國庫券擴大到另外319 BTC

Apr 15, 2025 am 11:20 AM

Metaplanet將其比特幣國庫券擴大到另外319 BTC

Apr 15, 2025 am 11:20 AM

在今天早些時候的公告中,日本公司Metaplanet透露已收購了另外319個比特幣(BTC),將其總公司持有量推高了4,500 BTC。