时间序列数据是一种在一段时间内收集的数据类型,它通常用于金融、经济学和气象学等领域,经常通过分析来了解随着时间的推移的趋势和模式

Pandas是Python中一个强大且流行的数据操作库,特别适合处理时间序列数据。它提供了一系列工具和函数可以轻松加载、操作和分析时间序列数据。

在本文中,我们介绍时间序列数据的索引和切片、重新采样和滚动窗口计算以及其他有用的常见操作,这些都是使用Pandas操作时间序列数据的关键技术。

在Python中,没有专门用于表示日期的内置数据类型。一般情况下都会使用datetime模块提供的datetime对象进行日期时间的操作。

import datetime

t = datetime.datetime.now()

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-12-26 14:20:51.278230一般情况下我们都会使用字符串的形式存储日期和时间。所以在使用时我们需要将这些字符串进行转换成datetime对象。

一般情况下时间的字符串有以下格式:

strptime 函数以字符串和格式字符串作为参数,返回一个datetime对象。

string = '2022-01-01 11:30:09'

t = datetime.datetime.strptime(string, "%Y-%m-%d %H:%M:%S")

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-01-01 11:30:09格式字符串如下:

还可以使用strftime函数将datetime对象转换回特定格式的字符串表示。

t = datetime.datetime.now()

t_string = t.strftime("%m/%d/%Y, %H:%M:%S")

#12/26/2022, 14:38:47

t_string = t.strftime("%b/%d/%Y, %H:%M:%S")

#Dec/26/2022, 14:39:32Unix时间(POSIX时间或epoch时间)是一种将时间表示为单个数值的系统。它表示自1970年1月1日星期四00:00:00协调世界时(UTC)以来经过的秒数。

Unix时间和时间戳通常可以互换使用。Unix时间是创建时间戳的标准版本。一般情况下使用整数或浮点数据类型用于存储时间戳和Unix时间。

我们可以使用time模块的mktime方法将datetime对象转换为Unix时间整数。也可以使用datetime模块的fromtimestamp方法。

#convert datetime to unix time import time from datetime import datetime t = datetime.now() unix_t = int(time.mktime(t.timetuple())) #1672055277 #convert unix time to datetime unix_t = 1672055277 t = datetime.fromtimestamp(unix_t) #2022-12-26 14:47:57

使用dateutil模块来解析日期字符串获得datetime对象。

from dateutil import parser

date = parser.parse("29th of October, 1923")

#datetime.datetime(1923, 10, 29, 0, 0)Pandas提供了三种日期数据类型:

1、Timestamp或DatetimeIndex:它的功能类似于其他索引类型,但也具有用于时间序列操作的专门函数。

t = pd.to_datetime("29/10/1923", dayfirst=True)

#Timestamp('1923-10-29 00:00:00')

t = pd.Timestamp('2019-01-01', tz = 'Europe/Berlin')

#Timestamp('2019-01-01 00:00:00+0100', tz='Europe/Berlin')

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

#DatetimeIndex(['1920-04-23', '1923-10-29'], dtype='datetime64[ns]', freq=None)2、period或PeriodIndex:一个有开始和结束的时间间隔。它由固定的间隔组成。

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

period = t.to_period("D")

#PeriodIndex(['1920-04-23', '1923-10-29'], dtype='period[D]')3、Timedelta或TimedeltaIndex:两个日期之间的时间间隔。

delta = pd.TimedeltaIndex(data =['1 days 03:00:00', '2 days 09:05:01.000030']) """ TimedeltaIndex(['1 days 02:00:00', '1 days 06:05:01.000030'], dtype='timedelta64[ns]', freq=None) """

在Pandas中,可以使用to_datetime方法将对象转换为datetime数据类型或进行任何其他转换。

import pandas as pd

df = pd.read_csv("dataset.txt")

df.head()

"""

date value

0 1991-07-01 3.526591

1 1991-08-01 3.180891

2 1991-09-01 3.252221

3 1991-10-01 3.611003

4 1991-11-01 3.565869

"""

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null object

1 value 204 non-null float64

dtypes: float64(1), object(1)

memory usage: 3.3+ KB

"""

# Convert to datetime

df["date"] = pd.to_datetime(df["date"], format = "%Y-%m-%d")

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""

# Convert to Unix

df['unix_time'] = df['date'].apply(lambda x: x.timestamp())

df.head()

"""

date value unix_time

0 1991-07-01 3.526591 678326400.0

1 1991-08-01 3.180891 681004800.0

2 1991-09-01 3.252221 683683200.0

3 1991-10-01 3.611003 686275200.0

4 1991-11-01 3.565869 688953600.0

"""

df["date_converted_from_unix"] = pd.to_datetime(df["unix_time"], unit = "s")

df.head()

"""

date value unix_time date_converted_from_unix

0 1991-07-01 3.526591 678326400.0 1991-07-01

1 1991-08-01 3.180891 681004800.0 1991-08-01

2 1991-09-01 3.252221 683683200.0 1991-09-01

3 1991-10-01 3.611003 686275200.0 1991-10-01

4 1991-11-01 3.565869 688953600.0 1991-11-01

"""我们还可以使用parse_dates参数在任何文件加载时直接声明日期列。

df = pd.read_csv("dataset.txt", parse_dates=["date"])

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""如果是单个时间序列的数据,最好将日期列作为数据集的索引。

df.set_index("date",inplace=True)

"""

Value

date

1991-07-01 3.526591

1991-08-01 3.180891

1991-09-01 3.252221

1991-10-01 3.611003

1991-11-01 3.565869

... ...

2008-02-01 21.654285

2008-03-01 18.264945

2008-04-01 23.107677

2008-05-01 22.912510

2008-06-01 19.431740

"""Numpy也有自己的datetime类型np.Datetime64。特别是在大型数据集时,向量化是非常有用的,应该优先使用。

import numpy as np

arr_date = np.array('2000-01-01', dtype=np.datetime64)

arr_date

#array('2000-01-01', dtype='datetime64[D]')

#broadcasting

arr_date = arr_date + np.arange(30)

"""

array(['2000-01-01', '2000-01-02', '2000-01-03', '2000-01-04',

'2000-01-05', '2000-01-06', '2000-01-07', '2000-01-08',

'2000-01-09', '2000-01-10', '2000-01-11', '2000-01-12',

'2000-01-13', '2000-01-14', '2000-01-15', '2000-01-16',

'2000-01-17', '2000-01-18', '2000-01-19', '2000-01-20',

'2000-01-21', '2000-01-22', '2000-01-23', '2000-01-24',

'2000-01-25', '2000-01-26', '2000-01-27', '2000-01-28',

'2000-01-29', '2000-01-30'], dtype='datetime64[D]')

"""下面列出的是一些可能对时间序列有用的函数。

df = pd.read_csv("dataset.txt", parse_dates=["date"])

df["date"].dt.day_name()

"""

0 Monday

1 Thursday

2 Sunday

3 Tuesday

4 Friday

...

199 Friday

200 Saturday

201 Tuesday

202 Thursday

203 Sunday

Name: date, Length: 204, dtype: object

"""Pandas_datareader是pandas库的一个辅助库。它提供了许多常见的金融时间序列数据。

#pip install pandas-datareader from pandas_datareader import wb #GDP per Capita From World Bank df = wb.download(indicator='NY.GDP.PCAP.KD', country=['US', 'FR', 'GB', 'DK', 'NO'], start=1960, end=2019) """ NY.GDP.PCAP.KD country year Denmark 2019 57203.027794 2018 56563.488473 2017 55735.764901 2016 54556.068955 2015 53254.856370 ... ... United States 1964 21599.818705 1963 20701.269947 1962 20116.235124 1961 19253.547329 1960 19135.268182 [300 rows x 1 columns] """

我们可以使用pandas的date_range方法定义一个日期范围。

pd.date_range(start="2021-01-01", end="2022-01-01", freq="D")

"""

DatetimeIndex(['2021-01-01', '2021-01-02', '2021-01-03', '2021-01-04',

'2021-01-05', '2021-01-06', '2021-01-07', '2021-01-08',

'2021-01-09', '2021-01-10',

...

'2021-12-23', '2021-12-24', '2021-12-25', '2021-12-26',

'2021-12-27', '2021-12-28', '2021-12-29', '2021-12-30',

'2021-12-31', '2022-01-01'],

dtype='datetime64[ns]', length=366, freq='D')

"""

pd.date_range(start="2021-01-01", end="2022-01-01", freq="BM")

"""

DatetimeIndex(['2021-01-29', '2021-02-26', '2021-03-31', '2021-04-30',

'2021-05-31', '2021-06-30', '2021-07-30', '2021-08-31',

'2021-09-30', '2021-10-29', '2021-11-30', '2021-12-31'],

dtype='datetime64[ns]', freq='BM')

"""

fridays= pd.date_range('2022-11-01', '2022-12-31', freq="W-FRI")

"""

DatetimeIndex(['2022-11-04', '2022-11-11', '2022-11-18', '2022-11-25',

'2022-12-02', '2022-12-09', '2022-12-16', '2022-12-23',

'2022-12-30'],

dtype='datetime64[ns]', freq='W-FRI')

"""

我们可以使用timedelta_range方法创建一个时间序列。

t = pd.timedelta_range(0, periods=10, freq="H") """ TimedeltaIndex(['0 days 00:00:00', '0 days 01:00:00', '0 days 02:00:00', '0 days 03:00:00', '0 days 04:00:00', '0 days 05:00:00', '0 days 06:00:00', '0 days 07:00:00', '0 days 08:00:00', '0 days 09:00:00'], dtype='timedelta64[ns]', freq='H') """

我们dt.strftime方法改变日期列的格式。

df["new_date"] = df["date"].dt.strftime("%b %d, %Y")

df.head()

"""

date value new_date

0 1991-07-01 3.526591 Jul 01, 1991

1 1991-08-01 3.180891 Aug 01, 1991

2 1991-09-01 3.252221 Sep 01, 1991

3 1991-10-01 3.611003 Oct 01, 1991

4 1991-11-01 3.565869 Nov 01, 1991

"""解析datetime对象并获得日期的子对象。

df["year"] = df["date"].dt.year df["month"] = df["date"].dt.month df["day"] = df["date"].dt.day df["calendar"] = df["date"].dt.date df["hour"] = df["date"].dt.time df.head() """ date value year month day calendar hour 0 1991-07-01 3.526591 1991 7 1 1991-07-01 00:00:00 1 1991-08-01 3.180891 1991 8 1 1991-08-01 00:00:00 2 1991-09-01 3.252221 1991 9 1 1991-09-01 00:00:00 3 1991-10-01 3.611003 1991 10 1 1991-10-01 00:00:00 4 1991-11-01 3.565869 1991 11 1 1991-11-01 00:00:00 """

还可以重新组合它们。

df["date_joined"] = pd.to_datetime(df[["year","month","day"]]) print(df["date_joined"]) """ 0 1991-07-01 1 1991-08-01 2 1991-09-01 3 1991-10-01 4 1991-11-01 ... 199 2008-02-01 200 2008-03-01 201 2008-04-01 202 2008-05-01 203 2008-06-01 Name: date_joined, Length: 204, dtype: datetime64[ns]

使用loc方法来过滤DataFrame。

df = df.loc["2021-01-01":"2021-01-10"]

truncate 可以查询两个时间间隔中的数据

df_truncated = df.truncate('2021-01-05', '2022-01-10')

下面就是对时间序列数据集中的值执行操作。我们使用yfinance库创建一个用于示例的股票数据集。

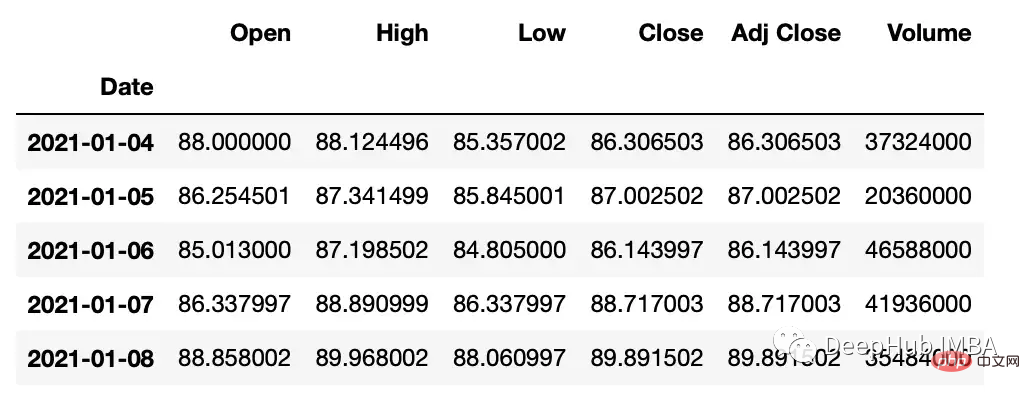

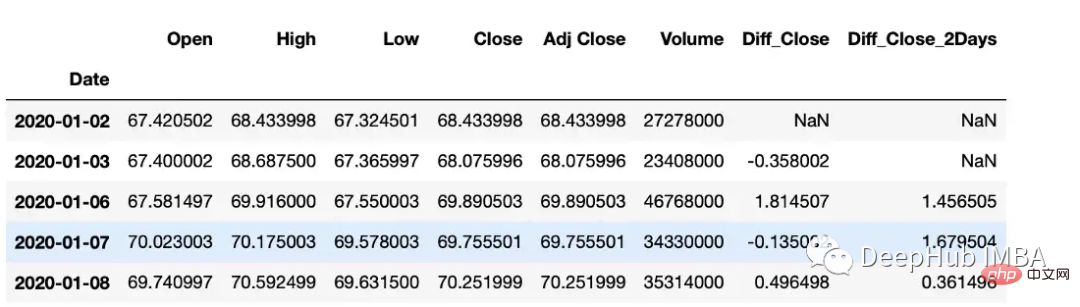

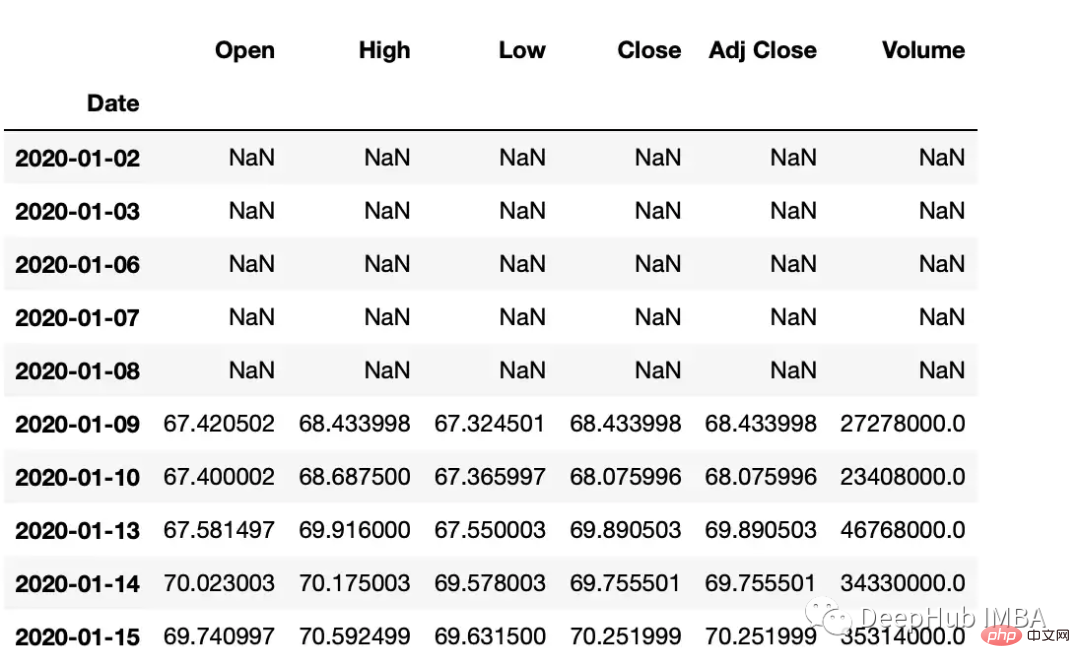

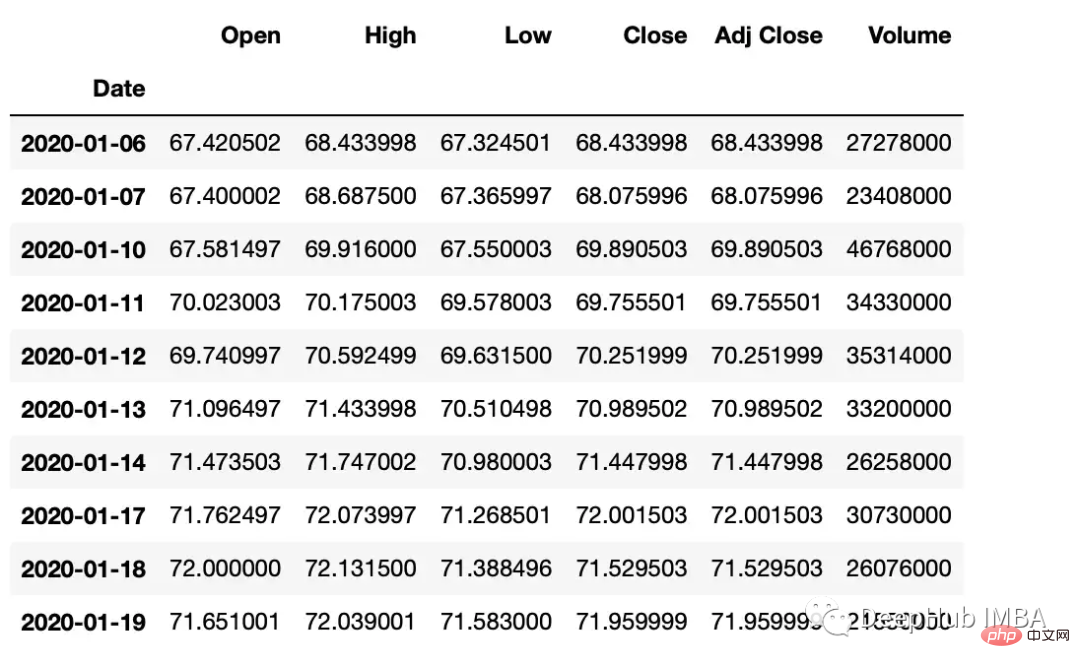

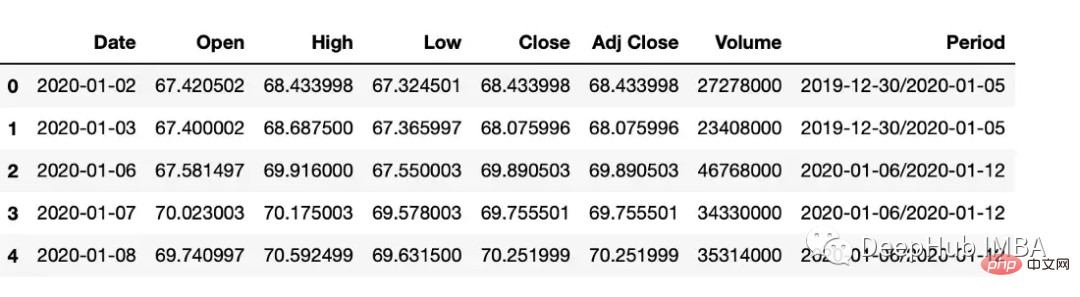

#get google stock price data import yfinance as yf start_date = '2020-01-01' end_date = '2023-01-01' ticker = 'GOOGL' df = yf.download(ticker, start_date, end_date) df.head() """ Date Open High Low Close Adj Close Volume 2020-01-02 67.420502 68.433998 67.324501 68.433998 68.433998 27278000 2020-01-03 67.400002 68.687500 67.365997 68.075996 68.075996 23408000 2020-01-06 67.581497 69.916000 67.550003 69.890503 69.890503 46768000 2020-01-07 70.023003 70.175003 69.578003 69.755501 69.755501 34330000 2020-01-08 69.740997 70.592499 69.631500 70.251999 70.251999 35314000 """

diff函数可以计算一个元素与另一个元素之间的插值。

#subtract that day's value from the previous day df["Diff_Close"] = df["Close"].diff() #Subtract that day's value from the day's value 2 days ago df["Diff_Close_2Days"] = df["Close"].diff(periods=2)

df["Volume_Cumulative"] = df["Volume"].cumsum()

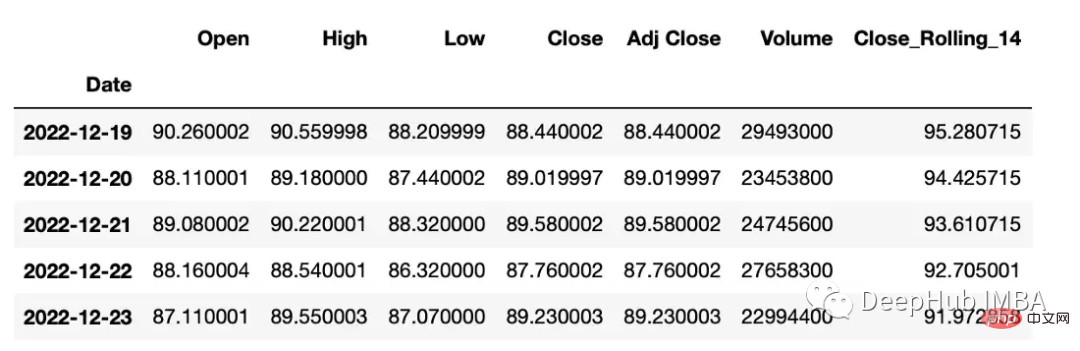

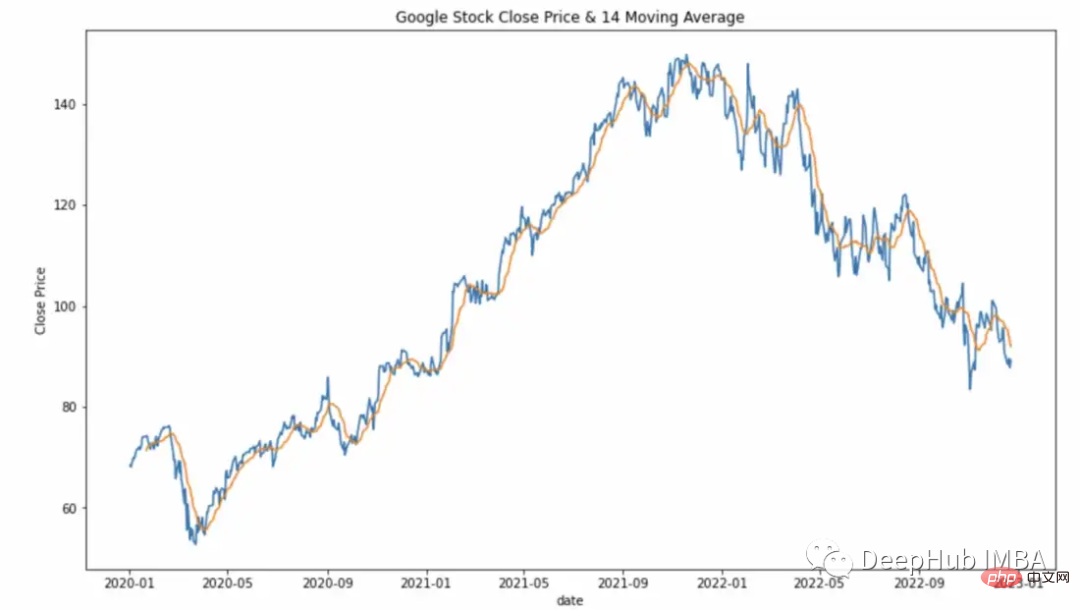

滚动窗口计算(移动平均线)。

df["Close_Rolling_14"] = df["Close"].rolling(14).mean() df.tail()

可以对我们计算的移动平均线进行可视化

常用的参数:

s = pd.Series([1, 2, 3, 4, 5]) #the rolling window will be centered on each observation rolling_mean = s.rolling(window=3, center=True).mean() """ 0 NaN 1 2.0 2 3.0 3 4.0 4 NaN dtype: float64 Explanation: first window: [na 1 2] = na second window: [1 2 3] = 2 """ # the rolling window will not be centered, #and will instead be anchored to the left side of the window rolling_mean = s.rolling(window=3, center=False).mean() """ 0 NaN 1 NaN 2 2.0 3 3.0 4 4.0 dtype: float64 Explanation: first window: [na na 1] = na second window: [na 1 2] = na third window: [1 2 3] = 2 """

Pandas有两个方法,shift()和tshift(),它们可以指定倍数移动数据或时间序列的索引。Shift()移位数据,而tshift()移位索引。

#shift the data df_shifted = df.shift(5,axis=0) df_shifted.head(10) #shift the indexes df_tshifted = df.tshift(periods = 4, freq = 'D') df_tshifted.head(10)

df_shifted

df_tshifted

在 Pandas 中,操 to_period 函数允许将日期转换为特定的时间间隔。可以获取具有许多不同间隔或周期的日期

df["Period"] = df["Date"].dt.to_period('W')

Asfreq方法用于将时间序列转换为指定的频率。

monthly_data = df.asfreq('M', method='ffill')

常用参数:

freq:数据应该转换到的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

method:如何在转换频率时填充缺失值。这可以是'ffill'(向前填充)或'bfill'(向后填充)之类的字符串。

resample可以改变时间序列频率并重新采样。我们可以进行上采样(到更高的频率)或下采样(到更低的频率)。因为我们正在改变频率,所以我们需要使用一个聚合函数(比如均值、最大值等)。

resample方法的参数:

rule:数据重新采样的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

#down sample

monthly_data = df.resample('M').mean()

#up sample

minute_data = data.resample('T').ffill()

使用pct_change方法来计算日期之间的变化百分比。

df["PCT"] = df["Close"].pct_change(periods=2) print(df["PCT"]) """ Date 2020-01-02 NaN 2020-01-03 NaN 2020-01-06 0.021283 2020-01-07 0.024671 2020-01-08 0.005172 ... 2022-12-19 -0.026634 2022-12-20 -0.013738 2022-12-21 0.012890 2022-12-22 -0.014154 2022-12-23 -0.003907 Name: PCT, Length: 752, dtype: float64 """

在Pandas和NumPy等库的帮助下,可以对时间序列数据执行广泛的操作,包括过滤、聚合和转换。本文介绍的是一些在工作中经常遇到的常见操作,希望对你有所帮助。

以上是Python时间序列数据操作的常用方法总结的详细内容。更多信息请关注PHP中文网其他相关文章!