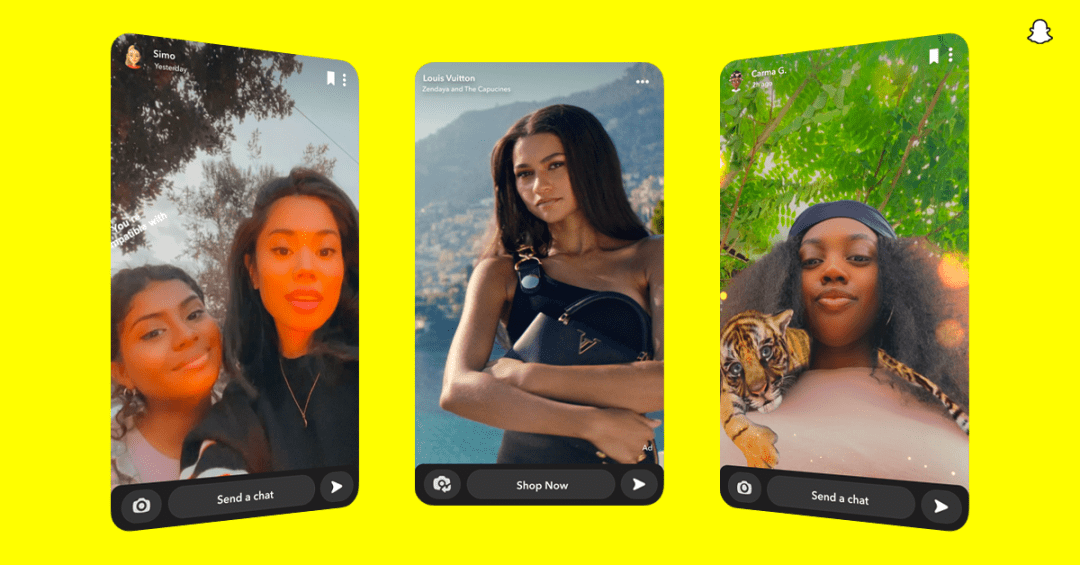

2023 年,全球科技巨头们在生成式 AI 领域的竞争不断加剧,海外社交大厂 Snapchat 在 4 月份宣布其生成式 AI 聊天机器人 My AI 面向全球所有用户开放,近日又在纽约 NewFronts 数字营销大会上宣布开始在 My AI 中测试商业化推广链接,成为第一个全面开放生成式 AI 产品并测试广告变现的社交平台。

而除了 AI,短视频的商业化也是大厂们在 2023 年积极布局的另一大方向。特别是 TikTok 在美国可能面临封禁的背景下,各个厂商又有新动作。

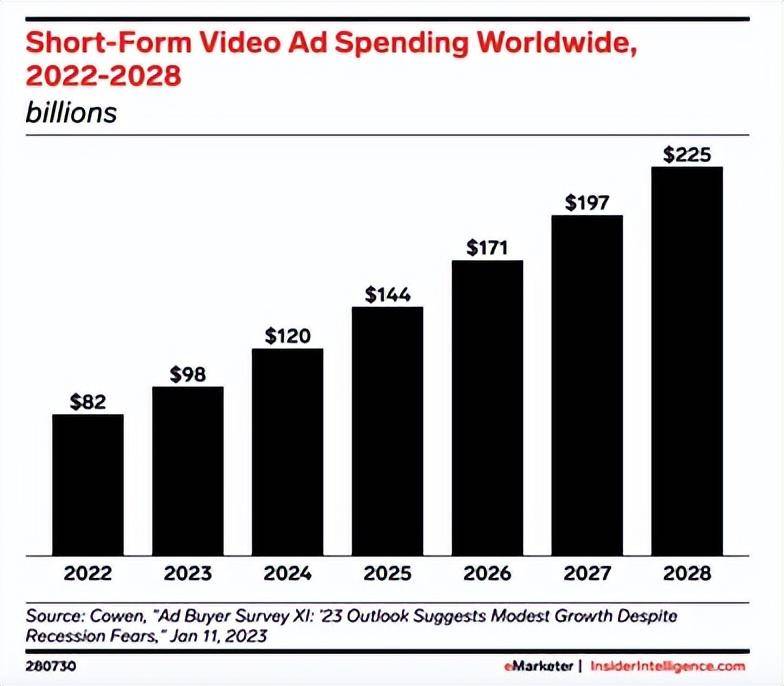

虽然欧美厂商在短视频赛道的布局稍微落后于国内厂商,但面对巨大的商业化潜力,依旧难免心动。根据 eMarketer 的数据显示,2023 年全球短视频广告支出将达 980 亿美元,到 2028 年将进一步增长至 2250 亿美元。

2022 年-2028 年全球短视频广告支出(单位:十亿美元)

2022 年-2028 年全球短视频广告支出(单位:十亿美元)

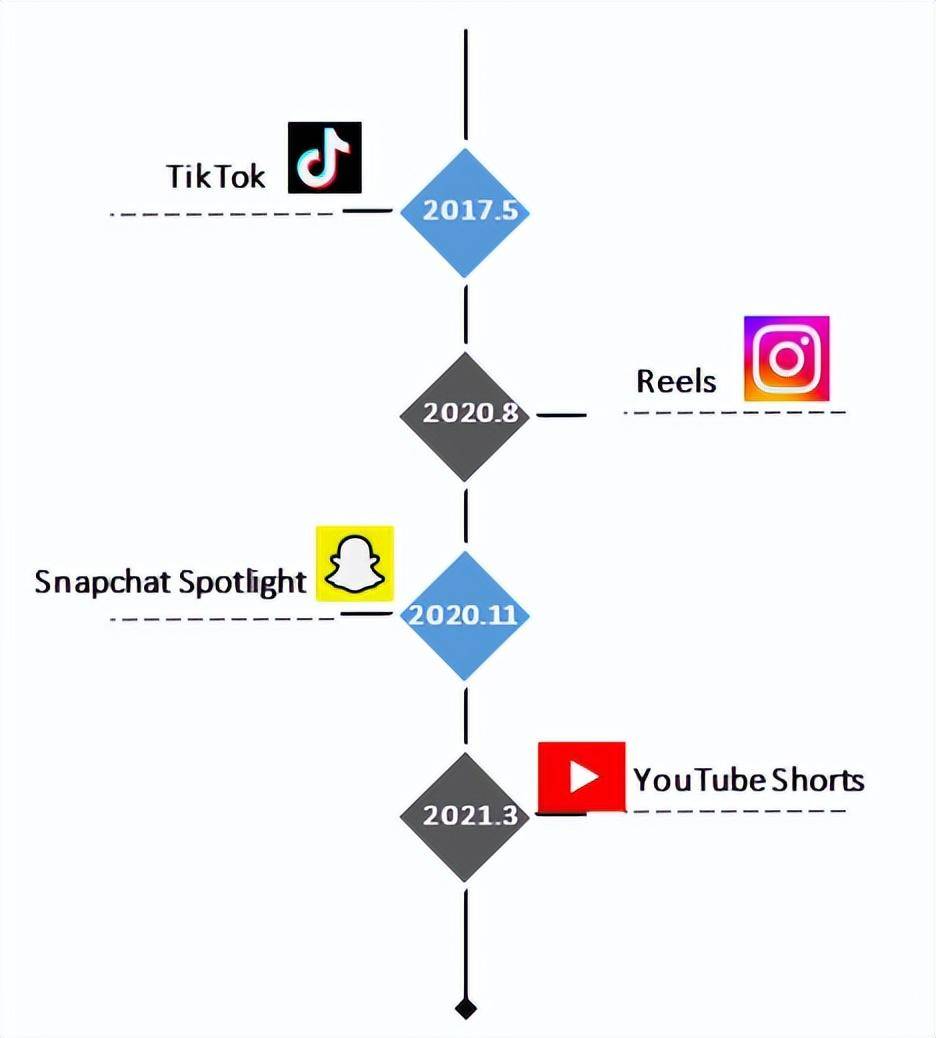

不过纵观各大短视频平台的发展路径,商业化不是一蹴而就的。TikTok 2017 年在美国上线,直到 2020 年才正式上线了广告业务。之后,Meta、Snapchat、YouTube 等玩家相继入局,但是商业化的进度各有不同。

各大海外短视频产品上线时间

各大海外短视频产品上线时间

最近,TikTok 宣布将要推出新的广告产品,来扩大参与分成的创作者范围,而 Snapchat、Meta 在最近举行的 NewFronts 数字营销大会上也都宣布了更新的广告产品。短视频平台的商业化,似乎在进入一个新的阶段。而随着 Meta、Google 广告价格的升高,广告主都在寻找新的买量渠道,这时候像 Snapchat 这样覆盖全球年轻用户的社交大厂在短视频产品上的商业化布局,有可能给行业带来新的生机。

短视频商业化竞争激烈,Spotlight 仍是蓝海

各大厂商加强短视频商业化,但阶段各不相同

在参与到短视频赛道的大厂中,TikTok、YouTube Shorts、Reels 显然是在商业化上进展最快的玩家。回溯几个平台的发展历史,会发现几个平台的路线基本一致,“创作者基金上线→广告产品上线→创作者广告分成”。

其中,“与创作者广告分成”的第三阶段是一个相对漫长的过程,无论是广告分成启动更早的 TikTok,还是后来者 Reels、YouTube Shorts,都被创作者指出“分成太少”。以 YouTube Shorts 为例,其创作者分成分成规则在今年 2 月份上线 1 个月后,就有创作者反映 RPM (广告每千次展示收入)只有 0.02 美金,更有用户表示广告分成之后的收入还不及之前从 Shorts Fund 获得收入的一半。

几个大厂,特别是后来者 YouTube 和 Meta 旗下的短视频在广告分成上的略显“寒酸”,其实一定程度上反映出短视频形式受制于视频长度,广告位较少,在这方面和长视频相比稍显不足。

也是出于这一原因,几个大厂最近都在对自己的短视频广告做出更新,TikTok 扩大获得分成的创作者范围、Reels 推出 AR 广告等,目的都是增强短视频广告的效果,从而提升投放的活跃度。

而在众多玩家中,Snapchat 旗下增长迅猛的短视频平台 Spotlight 最近也终于在商业化上有了大动作。

Snap 终于决定将 3.5 亿短视频月活用户“变现”

Snapchat 中的 Spotlight 短视频在 2020 年推出,此前为了确保用户体验,一直没有像 Reels 和 YouTube Shorts 一样迅速推出广告变现。

在最近的 NewFronts 大会上,Snapchat 终于宣布了 Spotlight 的广告产品—— Ads in Spotlight。在这个时间点上选择推出短视频广告产品,笔者认为应该主要有两点原因。

首先,Spotlight 的用户量和活跃度已经具备相当规模,达到商业化的阶段。Snap 最新一季度财报显示,Spotlight 的 MAU 达到 3.5 亿,同比增长 46%,而 Snapchat 总的 MAU 是 7.5 亿,也就是说每个月有将近一半的 Snapchat 用户都在使用 Spotlight 观看短视频,而且 Spotlight 的累计观看时长在第一季度同比增长超过 170%。

其次,Snapchat 上的 Z 世代用户已经体现出了非常强的购买力。根据 Snap 第一季度财报中的数据显示,Snapchat 的订阅服务 Snapchat+ 上线不到一年就获得了超 300 万的付费用户,而形成鲜明对比的是,根据 Information 的消息,截至今年 2 月,比 Snapchat+ 先上线一年的 Twitter 订阅服务 Twitter Blue 的付费用户量还不足 30 万。虽然可能与订阅方案对应的权益是否合理有关,但不得不说,Snapchat 的用户这一次表现出的付费能力还是挺令人惊讶的。

一般而言,一个新的广告产品本身就有红利期,例如之前 Meta 效仿 Snapchat 推出 Stories 时,其投放成本低于其他广告位,但效果并不差。Spotlight 的用户有着很高的活跃度和较强的付费能力,出海企业可关注一波 Spotlight 的广告投放机会。

Spotlight 短视频位于Snapchat 五大平台中最右侧的位置

Spotlight 短视频位于Snapchat 五大平台中最右侧的位置

目前来看,Spotlight 广告的形式应该与 TikTok、YouTube Shorts 等差不多,广告主在 Spotlight 投放的广告将会被嵌入到轮播的短视频中。

而在广告产品上线之后,Spotlight 也将像 YouTube Shorts、Reels 等短视频平台那样,开始与创作者进行广告分成。而从 Stories 这样已经开始与创作者进行广告分成的产品的情况来看,Snapchat 在与创作者的广告分成方面力度比较大,可能会给创作者带来不小的“惊喜”。

在国外走红的喜剧演员 Hannah Stocking 在多个社交媒体平台都有大量粉丝,她在参与 Snapchat 广告收入分成计划后,通过在 Snapchat 发布独家内容,在 72 小时内就赚了 3 万美元,现在 Snapchat 已经是她收入最高、也最喜爱的社交平台。“我在 TikTok 上有 2800 万粉丝,在 Instagram 上也有 2400 万粉丝,虽然在 Snapchat 上只有 93.5 万粉丝,但是综合看下来,Snapchat 已经成为我收入最高的社交平台。”

另一位创作者 Adam Waheed 也表示 Snapchat 是他最喜爱的平台,他平均每天都能依靠广告分成收入约 1500 美元。

同时,Snapchat 也在继续通过产品和奖励机制的更新来为创作者提高收入。在 4 月份举行的 Snap 全球生态合作伙伴大会(SPS)上,Snap 宣布了故事收入共享计划(Stories revenue share program)以及聚光灯短视频奖励计划(Spotlight reward program),前者计划通过在创作者的故事中植入广告,为其提供持续的收入回报,后一计划的目的则是提高短视频创作者的整体奖励额度。从这些举措都可以看出, Snapchat 目前对于提高平台上创作者收入相当重视。

Snapchat 推更多广告营销新产品,聚焦 AI 精准营销 、网红营销、品牌强曝光

在本届 NewFronts 上,除了 Spotlight 短视频广告以外,Snapchat 还围绕着广告营销推出了多项更新。总结一下,笔者认为主要集中于三个关键词:AI 精准营销、网红营销、品牌强曝光。

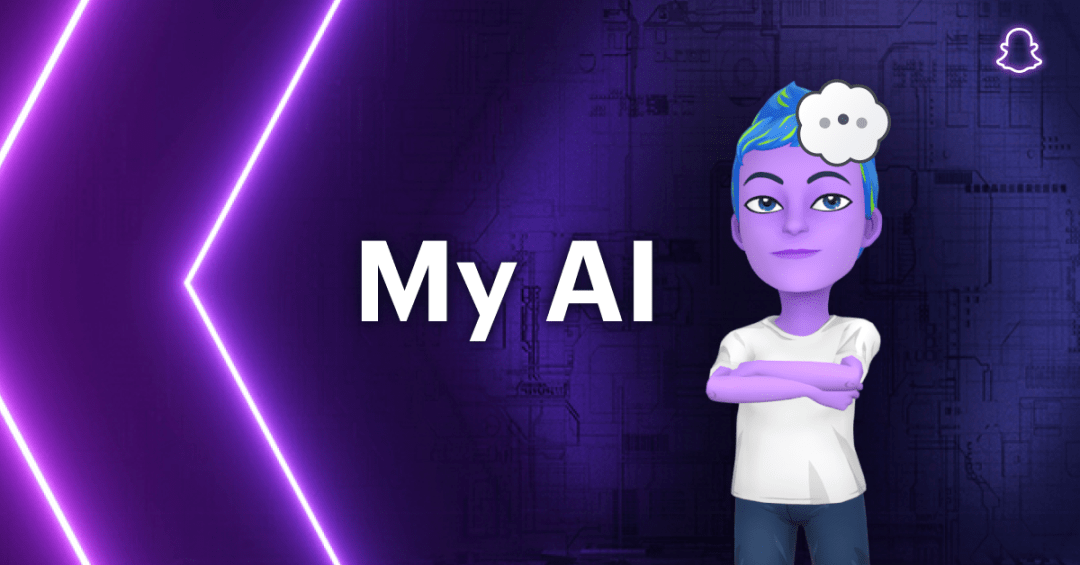

AI 精准营销:My AI 抢先一步,将广告加入生成式 AI

前一段时间,有关生成式 AI 将怎样改变搜索广告引发了热议,但几个月过去,各大厂商对于广告在生成式 AI 中的引入还持比较保守的态度,前一段时间微软 Bing 宣布将会与第三方商家合作,以插件的形式出现在与用户的对话中,不过目前还在测试阶段,达成合作的商家并不多。

在本届 NewFronts 上,Snapchat 宣布将在生成式 AI 聊天机器人 My AI 中加入商家的推广链接,抢先一步将生成式 AI 进行商业化。My AI 可以在保护用户隐私安全的前提之下帮助平台理解 Snapchat 用户喜好,提升推荐内容的关联度。比如当用户与 My AI 讨论今晚的晚餐时,My AI 回复之余可能会附上当地餐厅或外卖 App 的推广链接。

生成式 AI 与广告结合的优势显而易见,由于推广链接是 My AI 根据与用户对话中用户表达的需求而推送的,因此更符合用户当下的需求,从品牌的角度来说,也能更精准地触达真正对其感兴趣的目标用户。

一向擅长创新的 Snapchat,这一次在 AI 整合上也非常迅速和超前。不过 Snapchat 强调目前 My AI 推广链接的这一功能还在早期实验阶段,虽然在测试中已经看到一些不错的表现。

网红营销:提供一站式创作者合作服务,搭配专业内容制作团队

Snapchat 之所以会被海外很多年轻用户喜欢,原因之一是平台上有很多好玩的爆款 AR 滤镜,但因为 Snapchat 平台本身主要是相对封闭的熟人社交,所以这些爆款的 AR 滤镜反而是在其他一些开放式的社交平台比如 TikTok 进行刷屏传播,有一些甚至还能传回到国内的抖音,比如去年爆火的哭脸滤镜。

但随着 Snapchat 自身的 Spotlight 短视频、Public Stories 等非熟人社交产品的迅速发展,Snapchat 在站稳熟人社交地盘的同时,也在进一步拓展开放式社交的领域。目前 Snap 正在大力推动的创作者生态就是一个很好的例子,并且也让品牌和这些创作者的合作变得更加容易。

在 NewFronts 大会上,Snapchat 就宣布推出创作者合作平台(Snap Star Collab Studio)。

Snap 创作者合作平台的功能,是提高品牌与创作者之间的对接效率,推进双方之间的合作。据介绍,该平台可以为品牌提供一站式的创作者服务,其中包括创作者筛选、合作、效果产出等环节,功能与 TikTok、Meta 等推出的 Creator Marketplace 类似,当内容生态发展到一定程度之后,帮助品牌与创作者对接的平台显得更加重要。

此外,为了帮助品牌更加顺畅、高效地与 Snap 创作者推进合作,Snap 创作者合作平台还与 Studio71、Beeline by Brat TV、Influential 和 Whalar 等内容制作团队达成合作。这些合作伙伴拥有经验丰富的制作团队,能够协助品牌与 Snap 创作者沟通广告和创意需求,并确保高效完成内容制作与落地执行。

目前已经有品牌试水这一功能,比如美妆品牌 NYX Professional Makeup,借助 Snap 创作者合作平台,获得超过 13 倍的广告支出回报率,并且在获客上表现突出,数据显示,90% 的销售额增长都由品牌新用户贡献。

品牌强曝光:First Story 包天视频广告,在美国日均触达 5000 万潜在用户

在此之前,Snapchat 曾推出过 First Commercial 和 First Lens 两款包天广告产品,分别可以让广告主投放 Snapchat 用户当天看到的第一条 Commercial 视频广告(前 6 秒不可跳过)和第一个 AR 滤镜广告。可以看出来,两个广告产品都偏向于“造势”,广告主按天付费,主打的就是在短期内获得更高的广告触达率和强曝光,吸引大量用户对品牌的注意力。

奢侈品品牌 LV 在 Snapchat上投放的 First Story 包天视频广告

奢侈品品牌 LV 在 Snapchat上投放的 First Story 包天视频广告

本次 NewsFronts 上,Snapchat 又官宣了“First 家族”的新成员——First Story。顾名思义,First Story 就是 Snapchat 用户当天浏览好友 Stories 时看到的第一条视频广告。据 Snap 介绍,在美国,First Story 包天视频广告的日均潜在触达用户就可以达到 5000 万。

First Story 包天的购买方式决定了这一广告产品非常适合用于品牌新品上市时的推广。据 Snap 透露,华纳兄弟将在全球投放 First Story,用于宣传即将上线的超级英雄新电影《闪电侠》。

结语

与 TikTok、YouTube Shorts 等短视频产品相比,Snapchat 在 Spotlight 短视频平台上的商业化举措来得更晚一些,但是 Spotlight 近几个季度快速增长的用户量、Snapchat 上 Z 世代用户的消费潜力以及 Snapchat 对于创作者分成的重视,都让 Spotlight 的商业化充满了可能性。除了短视频以外,测试版 My AI 推广链接、First Story 包天视频广告等新推出的广告产品也都是 Snapchat 对平台内有较大活跃度或比较大潜力的产品在商业化上的一次探索。

可以看出,已经拥有 7.5 亿月活的 Snapchat,得益于产品功能的丰富性,在接下来的一段时间里还有更多仍未商业化的产品可以向广告主开放,对于品牌来说,抓住 Snapchat 不断推出的新的广告产品的红利期,也会是在激烈的出海营销竞争中占得先机的一个重要法宝。

以上是短视频变现、探索对话式AI广告,Snapchat的商业化开始加速的详细内容。更多信息请关注PHP中文网其他相关文章!