年销量不足5000台,节卡机器人预将产能扩大十倍是否合理且必要?

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室IPO组

文|大有

近日,节卡机器人股份有限公司(以下简称“节卡机器人”)披露了招股书,公司拟在科创板上市。

本次IPO,节卡机器人拟募资7.5亿,将分别用于年产5万套智能机器人项目、研发中心建设项目及补充流动资金。

一家年销量不足5000台机器人公司,是否有必要将产能扩大10倍?

01、获软银投资IPO前估值35亿元

节卡机器人成立于2014年,由李明洋、王家鹏、盛鑫军等人共同创立。

在创办节卡前,李明洋毫无机器人的研发、生产和销售经验,在此之前他曾在饮料工业公司担任工程师,在利乐包装公司担任多年销售经理。

李明洋曾在采访中谈到了创业契机,他表示尽管牛奶的加工环节已经实现了高度自动化生产,但高档乳品礼盒包装环节仍以人力为主。实现智能化生产来进行包装,可以解决劳动力短缺的问题,同时降低人工成本。

为此,他找到利乐同事王家鹏一同创业。

不过,节卡机器人成功的关键,还在于李明洋找到了上海交大的一群教授,并在成立当年入驻了上海交通大学创业孵化器。

1985年,上海交大成立了上海交大机器人研究所,是我国最早从事机器人技术研发的专业机构之一。除节卡机器人外,上海交大在机器人领域跑出来的公司还包括云鲸扫地机器人、“血管介入手术机器人第一股”润迈德、微创机器人等公司。

李明洋找到的交大学者是盛鑫军,目前是上海交大机械与动力工程学院副院长,以及上海交大元知机器人研究院副院长,也是节卡机器人创始合伙人。

成立至今,节卡机器人已完成六轮融资,累计融资额超14亿。2022年7月,节卡机器人Pre-IPO轮融资10亿元,由淡马锡、软银愿景基金二期等机构联合领投,投后估值约为35亿元人民币。

IPO前,创始人李明洋直接持股5.98%,间接持有35.65%表决权,合计持有41.63%表决权,担任公司董事长,为实际控制人;盛鑫军间接持有节卡机器人1.62%;软银愿景基金、SPRINGLEAF、TRUE LIGHT、AVIL等4名外资股东,分别持有7.97%、6.38%、1.59%和1.06%的股份。

02、2022年扭亏为盈利润4.4万元

The main business of Jieka Robotics involves both collaborative robot assembly and robot system integration, including integrated equipment and automated production lines.。其中协作机器人主要应用于汽车、电子、精密零部件等领域,跨国汽车供应商进和集团、中国中车、立讯精密、东山精密等近年来是公司前五大客户。

从2020年到2022年,节卡机器人的收入分别为0.48亿、1.75亿和2.81亿,连续三年的年复合增长率达到了142%。

其中,机器人整机收入分别为0.39亿、1.41亿、2.16亿,收入占比分别为81%、80%、77%,为公司的核心业务;机器人系统集成收入分别为0.07亿、0.31亿、0.59亿,收入占比分别为15%、18%、21%。

与同行相比,节卡机器人毛利率高于行业均值。2020年至2022年,公司主营业务毛利率分别为50.27%、49.28%及50.20%,而行业均值分别为30.49%、23.48%及25.58%。

然而,由于收入规模较小,导致节卡机器人研发占比远高于同行。2020年至2022年,公司研发费用分别为0.18亿、0.27亿、0.48亿,研发费用率分别为37.31%、15.27%、16.92%,而行业平均值分别仅有6.57%、6.67%和2.61%。

过去三年,节卡机器人亏损逐年收窄,并于2022年实现盈利。2020年至2022年,公司扣非净利润分别为-2612.91万、-1846.38万及4.4万,三年累计亏损4454.89万。直到2022年底,节卡机器人的未分配利润仍为负数3571.47万,亏损累计仍未得到弥补。

但需要注意的是,2022年公司经营现金流净流出明显增加。2020年至2022年,公司经营活动产生现金流净额分别为-4238.78万、-3559.42万、-1.04亿,呈持续净流出状态。

03、产能扩大十倍是否合理且必要?

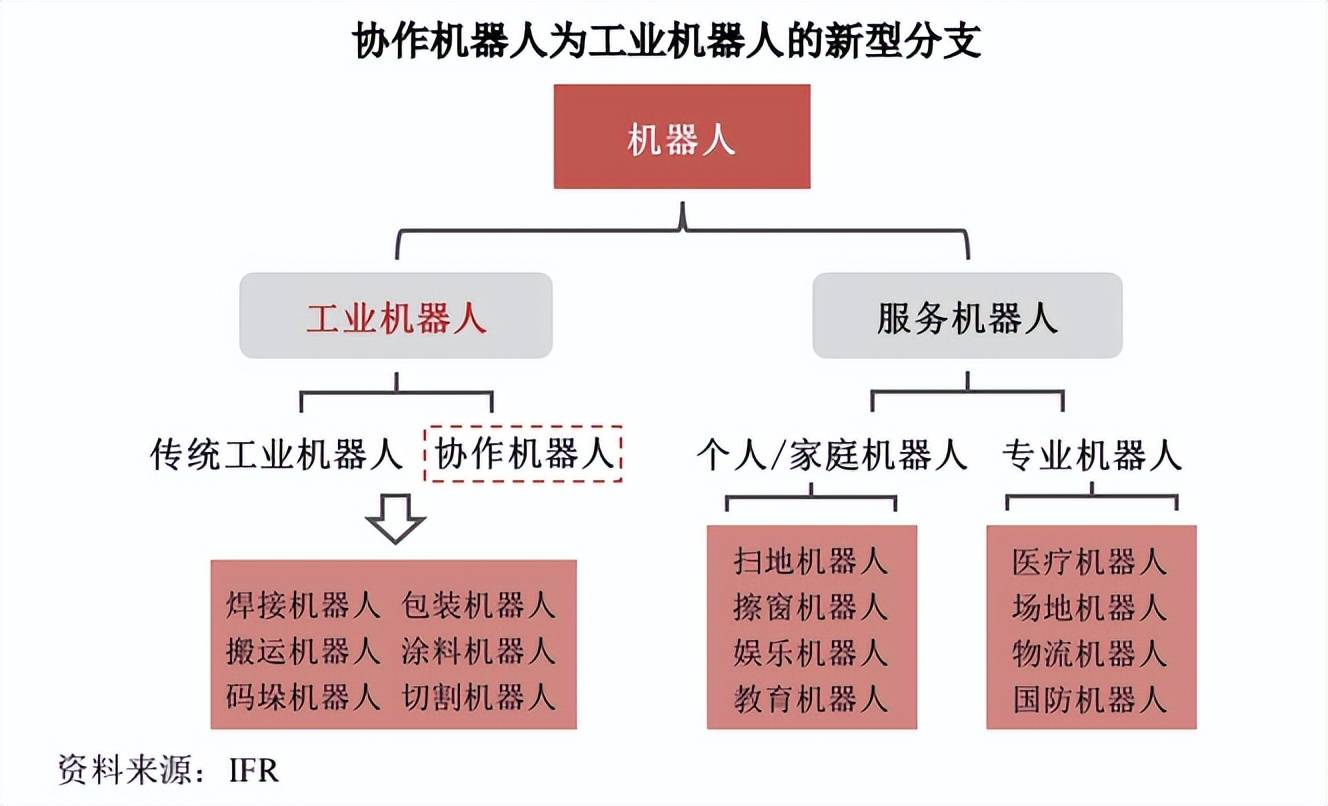

节卡的核心业务协作机器人是工业机器人的新分支,近年来市场增速较快,但整体来看,协作机器人市场规模相对有限。

根据国际机器人联合会(IFR)统计,2017年,全球协作机器人的总销量只有1万台,2021年攀升至3.9万台。《2022年中国协作机器人技术发展报告》称,2021年国内协作机器人销量达1.53万台,同比增长45.7%,销售额突破15亿元。

2020年至2022年,节卡协作机器人整机产量分别为1084台、2871台和4563台,销量分别为599台、2267台和3579台。招股书中提到,节卡机器人全球协作机器人的市占率约为6%。

2020年至2022年,节卡协作机器人的产销率分别为55%、79%和78%,产能利用率分别为72%、87%、91%,产能尚有剩余,也未达到满产满销的状态。

但令人奇怪的是,本次IPO,节卡机器人拟将4.2亿元募资额投入年产5万套智能机器人项目,这相当于公司未来产能将扩大至当期销量的10倍。

据高工产业研究院预测,到2023年,全球协作机器人的销售量将达到8万台,市场规模接近120亿元。假设2023年市占率提升至10%,节卡的年销量仍不足1万台。

倘若下游市场增长或市场开拓未及预期,新增产能将存在不能被及时消化的风险。节卡机器人用4.2亿扩大产能是否合理以及必要,有待商榷。

以上是年销量不足5000台,节卡机器人预将产能扩大十倍是否合理且必要?的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

AI Hentai Generator

免费生成ai无尽的。

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

热门话题

我尝试了使用光标AI编码的Vibe编码,这太神奇了!

Mar 20, 2025 pm 03:34 PM

我尝试了使用光标AI编码的Vibe编码,这太神奇了!

Mar 20, 2025 pm 03:34 PM

Vibe编码通过让我们使用自然语言而不是无尽的代码行创建应用程序来重塑软件开发的世界。受Andrej Karpathy等有远见的人的启发,这种创新的方法使Dev

2025年2月的Genai推出前5名:GPT-4.5,Grok-3等!

Mar 22, 2025 am 10:58 AM

2025年2月的Genai推出前5名:GPT-4.5,Grok-3等!

Mar 22, 2025 am 10:58 AM

2025年2月,Generative AI又是一个改变游戏规则的月份,为我们带来了一些最令人期待的模型升级和开创性的新功能。从Xai的Grok 3和Anthropic的Claude 3.7十四行诗到Openai的G

如何使用Yolo V12进行对象检测?

Mar 22, 2025 am 11:07 AM

如何使用Yolo V12进行对象检测?

Mar 22, 2025 am 11:07 AM

Yolo(您只看一次)一直是领先的实时对象检测框架,每次迭代都在以前的版本上改善。最新版本Yolo V12引入了进步,可显着提高准确性

最佳AI艺术生成器(免费付款)创意项目

Apr 02, 2025 pm 06:10 PM

最佳AI艺术生成器(免费付款)创意项目

Apr 02, 2025 pm 06:10 PM

本文回顾了AI最高的艺术生成器,讨论了他们的功能,对创意项目的适用性和价值。它重点介绍了Midjourney是专业人士的最佳价值,并建议使用Dall-E 2进行高质量的可定制艺术。

Chatgpt 4 o可用吗?

Mar 28, 2025 pm 05:29 PM

Chatgpt 4 o可用吗?

Mar 28, 2025 pm 05:29 PM

Chatgpt 4当前可用并广泛使用,与诸如ChatGpt 3.5(例如ChatGpt 3.5)相比,在理解上下文和产生连贯的响应方面取得了重大改进。未来的发展可能包括更多个性化的间

哪个AI比Chatgpt更好?

Mar 18, 2025 pm 06:05 PM

哪个AI比Chatgpt更好?

Mar 18, 2025 pm 06:05 PM

本文讨论了AI模型超过Chatgpt,例如Lamda,Llama和Grok,突出了它们在准确性,理解和行业影响方面的优势。(159个字符)

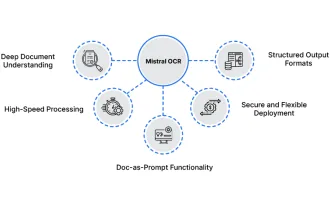

如何将Mistral OCR用于下一个抹布模型

Mar 21, 2025 am 11:11 AM

如何将Mistral OCR用于下一个抹布模型

Mar 21, 2025 am 11:11 AM

MISTRAL OCR:通过多模式文档理解彻底改变检索效果 检索增强的生成(RAG)系统具有明显高级的AI功能,从而可以访问大量的数据存储,以获得更明智的响应

顶级AI写作助理来增强您的内容创建

Apr 02, 2025 pm 06:11 PM

顶级AI写作助理来增强您的内容创建

Apr 02, 2025 pm 06:11 PM

文章讨论了Grammarly,Jasper,Copy.ai,Writesonic和Rytr等AI最高的写作助手,重点介绍了其独特的内容创建功能。它认为Jasper在SEO优化方面表现出色,而AI工具有助于保持音调的组成