14万一只猴!脑机接口要用猴,实验动物香吗?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的胡萝卜

脑机接口最近爆火,某日我们星空小伙伴们在办公室里讨论,却把话题扯到了“猴”的身上。2021年马斯克马老师创立的脑机接口公司Neuralink,在2021年搞出了一只看似“全凭意念”玩乒乓球游戏的猴子。重点是这一只神猴背后要用多少只猴子做实验?

2022年马老师的公司搞脑机接口的这家公司被指控,实验项目共涉及23只实验猴子,15只已经死亡。那么要是大范围搞脑机接口,猴子会不会身价大涨?今天咱们就来聊聊和这些用于实验的猴子,专业上叫实验动物。

人类医学技术水平的进步离不开实验动物的贡献。在俄罗斯新西伯利亚细胞学和遗传学研究所前就矗立着这么一座纪念碑,用以铭记实验动物为人类所做出的巨大牺牲。

戴着眼镜的老鼠正在编织一条双链DNA。 来源:网络

戴着眼镜的老鼠正在编织一条双链DNA。 来源:网络

聚焦到国内资本市场,实验动物概念这两年有些风起云涌。南模生物(688265)、药康生物(688046)和百奥赛图(02315)等厂商在2021-2022年密集登陆A/H股,并且以相对稳健的财务表现成为了生物医药板块里一条不能忽视的新兴赛道。

上市公司有了,热闻自然也少不了,去年实验用猴价格从2019年的1.5万/只暴涨到2022年18万/只的消息长时间占据市场眼球。不过短短数年间涨幅高达十多倍,确实很难不让人匪夷所思。高烧的猴价今年倒是有所降温,有头部CRO内部消息透露,最新猴价已经降到了14万一只。

猴价在波动,相关企业在2022年和2023Q1的表现也出现了较为明显的分化。药康生物2022年实现收入5.17亿元(+31.17%),扣非归母净利润1.02亿元(+32.16%),2023Q1实现收入1.40亿元(+20.82%),扣非归母净利润0.22亿元(+2.35%),体量保持持续快速增长。而南模生物2022年虽然录得收入3.04亿元实现10.30%的增长,但利润却由盈转亏,净亏损0.06亿元,且2023Q1利润情况仍然没有好转,继续亏损0.14亿元。

厂商冰火两重天,那么国内这个行业的基本面究竟如何呢?

一、模式动物已成主流

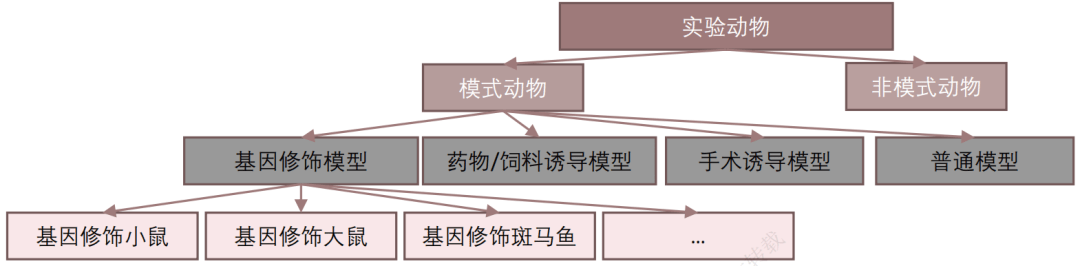

随着实验动物在20世纪开始广泛的应用于科学实验等用途中,不少问题也渐渐暴露了出来,比如相对野化非标的生物本身会存在一些偶发性疾病或生物学特征,这些特性可能对研究造成一定干扰。在这样的背景下,标准、可控,能实现模仿人类疾病,帮助科研人员获得有关疾病及其预防、诊断和治疗资料的实验动物就成为了生物科学研究不可或缺的一部分,所谓“模式动物”也因此而生。

其实简单地说就是标准化的实验动物。

模式动物其实种类繁多,除了我们比较熟悉的啮齿类(大鼠小鼠)和非人灵长类(食蟹猴等)之外,像犬类、线虫及斑马鱼这样的动物也均在不同场合下发挥着重要作用。

部分常见的有模式动物参与的科学研究 来源:平安证券研究所

部分常见的有模式动物参与的科学研究 来源:平安证券研究所

人们常说21世纪是生物的世纪,即使这说法有些夸张。但医药研发的确在进入本世纪后愈发红火起来。作为上游的模式动物行业自然也受益良多,根据Frost&Sullivan 统计,2019年全球模式动物市场规模高达146亿美元。而且这个行业仍然处在增速较快的扩张阶段,预计2023年全球市场将增至210亿美元,2015-2024年CAGR约为8.55%。

二、国内市场将长期处于高速发展状态

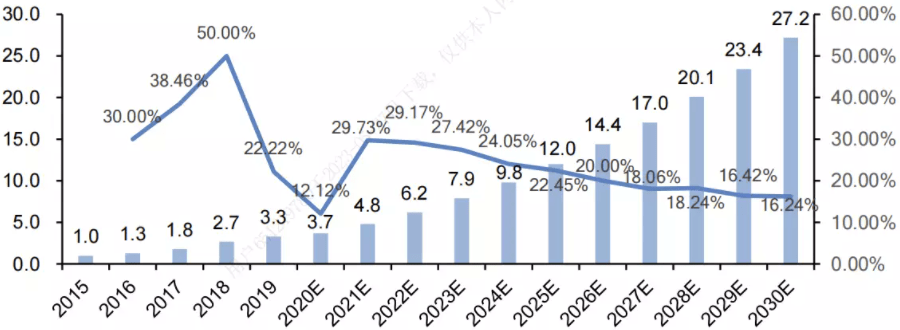

而中国模式动物市场相对还处于发展早期,国内产品和相关服务市场也还在高速增长区间里。以药康生物在招股书中披露的啮齿类实验动物产品和服务市场情况为例,过去7-8年间持续维持两位数的高增长。而且这个态势预计能至少维持至2030年,实现272亿元人民币的总规模和18.5%的复合年增长率。

中国啮齿类实验动物产品和服务市场规模(十亿人民币) 来源:集萃药康招股说明书,HTI

中国啮齿类实验动物产品和服务市场规模(十亿人民币) 来源:集萃药康招股说明书,HTI

这增速看起来可能略显夸张了,但其实也有一定逻辑支撑,那就是下游的高景气度。模式动物行业的客户主要是科研和工业需求,其中科研客户主要包括科研院校和三甲医院,工业客户主要包括创新药企和CRO研发企业。这么一看就很明了了,药物研发活跃程度是决定模式动物行业未来趋势的重要风向标。

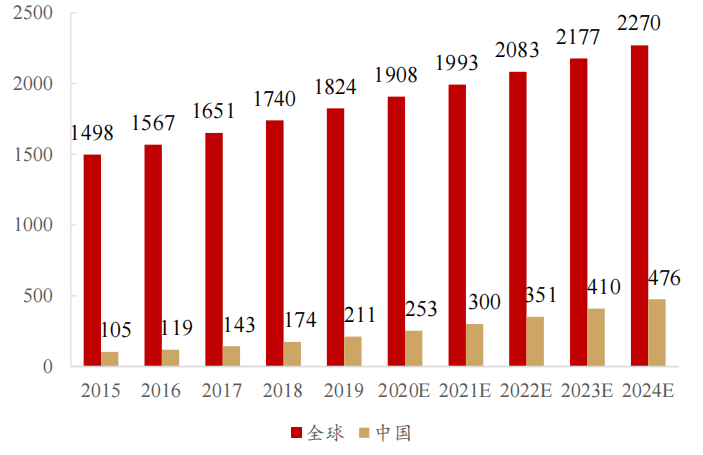

而中国CXO市场的喜人景象似乎已经不必笔者细说了。全球CRO市场规模2019-2024年CAGR为8.9%,中国能达到26.5%,远远高于全球平均增速,以药明康德(603259)、康龙化成(300759)为代表的一众国内CXO厂商的业绩规模都是打着滚的扩张。

此前我们在《CDMO丨“钱”景大好!市场需求追得上产能扩张吗?》中提到过,全行业大肆扩张产能或许对CXO企业来说会有倾轧之虞。但模式动物行业身处CXO上游,是个类似“卖水人”的角色,下游扩容带来的影响应当是利大于弊的。

全球和中国的药物研发支出情况(亿美元) 来源:药康生物半年报,华西证券研究所

全球和中国的药物研发支出情况(亿美元) 来源:药康生物半年报,华西证券研究所

三、基因修饰是重要驱动因素

除了下游需求预计长期强劲之外,模式动物这个行业本身,也在经历一场影响量价关系的大变革,而2012年基因编辑技术的突破就是这场大变革的重要里程碑。

我们知道,当前大量学术研究和药物开发都围绕靶点进行,所以临床实验阶段非常需要具备特定DNA片段的经过基因修饰的动物模型。自从Crispr/Cas9技术的广泛应用大大降低了基因编辑成本之后,基因修饰动物终于具备了大规模工业化生产的可行性,目前这个细分领域的市场规模已经占了模式动物市场的大头。

实验动物、模式动物和基因修饰模式动物属于逐层包含的关系 来源:头豹研究院

实验动物、模式动物和基因修饰模式动物属于逐层包含的关系 来源:头豹研究院

不同于起步就落后了大几十年的传统实验动物领域,Crispr/Cas9技术大大拉近了国内外企业的技术差距。国内模式动物企业在基因编辑领域倾注了大量精力资源,现阶段来看成果还是挺显著的。

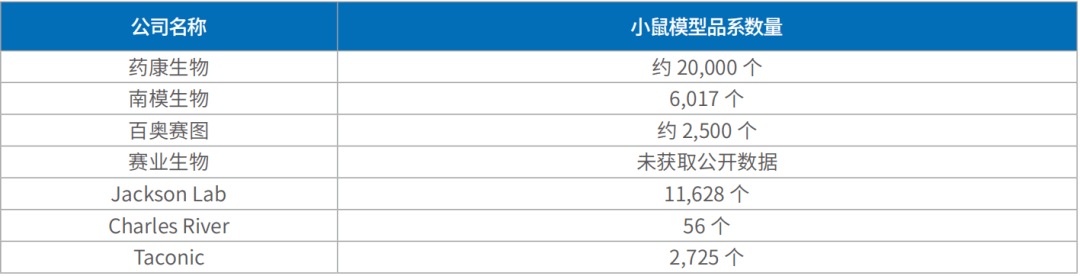

比如药康生物通过基因编辑领域所实现的小鼠模型数量就远远超过了其他同行。模型数量是生命科学基础研究与新药开发的基础性资源,模型数量资源越丰富,满足科学家特殊目的研究的能力就越强。或许单纯以模型数量来评判一个企业的技术水平显得有点难以服众,但国内厂商的确已经在这一个指标上超越了国际巨头,起码可以作为技术差距逐步抹平的一个注脚。

小鼠模型品系数量与同行可比公司对比 来源:药康生物招股书,平安证券

小鼠模型品系数量与同行可比公司对比 来源:药康生物招股书,平安证券

四、趋势

当然了,出海永远是验证国内厂商成色到底如何的试金石。其实国内企业在这方面还是有一定优势的,除了成本相对较低之外,品种齐全程度和定制化服务能力也比较有保证。

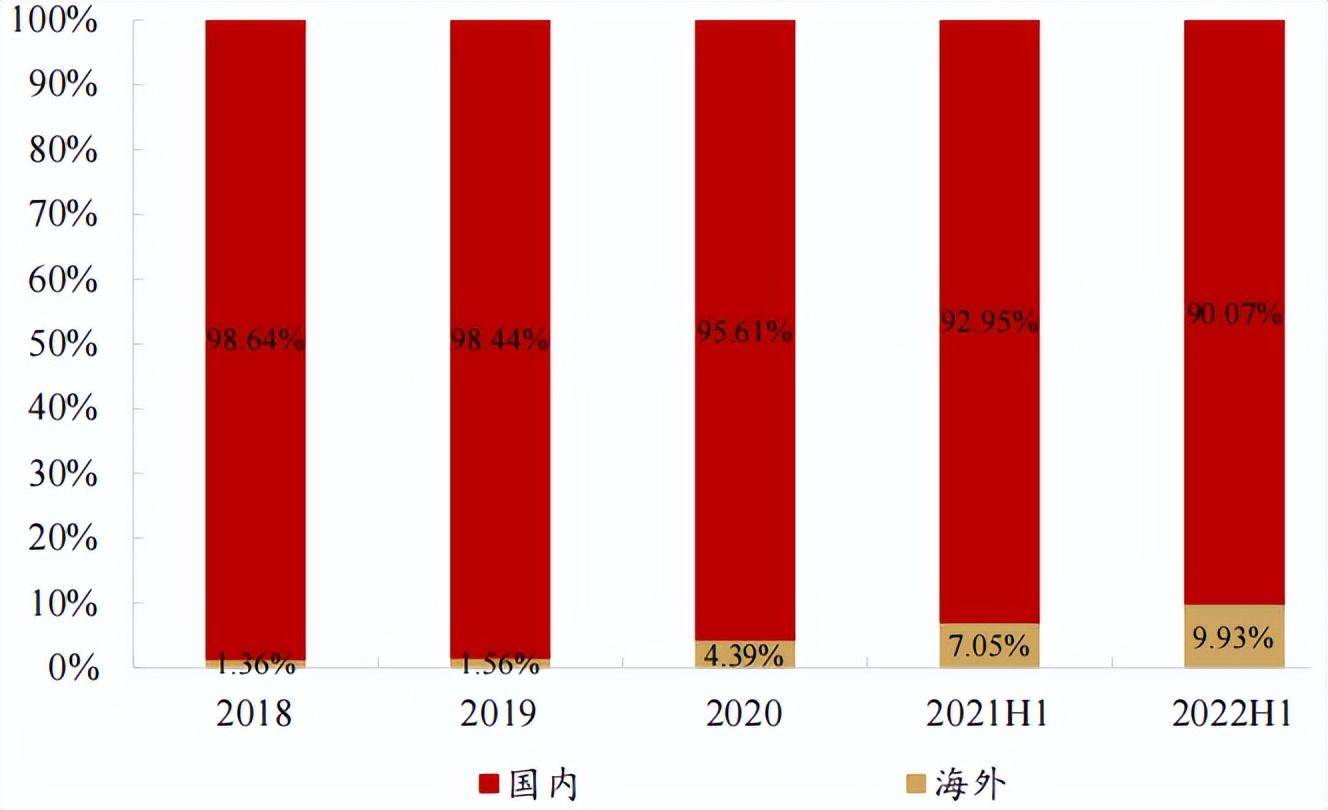

国内这几家厂商这几年也的确在出海方面有了一定收获。药康生物2022年实现海外收入0.66亿元,同比增长116.24%。翻番的表现也让海外收入进一步占到了药康生物收入比重的12.86%。南模生物虽然整体业绩不理想,但2022年海外收入还是大增68.19%,占收入比重和药康生物差不多。

药康生物国内与海外收入占比 来源:wind,华西证券研究所

药康生物国内与海外收入占比 来源:wind,华西证券研究所

不过这个行业的出海有一定特殊性。实验动物属于活体,在运输环境下容易出现患病、 死亡、折损等特殊情况,尤其是啮齿类动物。所以从生产中心到客户的运输半径有限。出海的话基本就是两个模式,一是建立海外生产基地;二是与海外企业合作,走专利授权的路子,这都是需要提前布局的。所以要想看模式动物企业未来海外潜力如何,可以从这两个点寻找一些端倪。

聊到这儿大致可以看出来了,模式动物这门生意的规模效应还是比较强的。首先是技术壁垒还是挺高的,属于多学科技术高度融合的产业,研发能力和生产技术都要跟上。其次就是还有一定的品牌门槛,药物临床申报通常需要明确披露实验动物的来源信息,品牌肯定是和品质挂钩的,有助于增强试验结果的信赖保证。

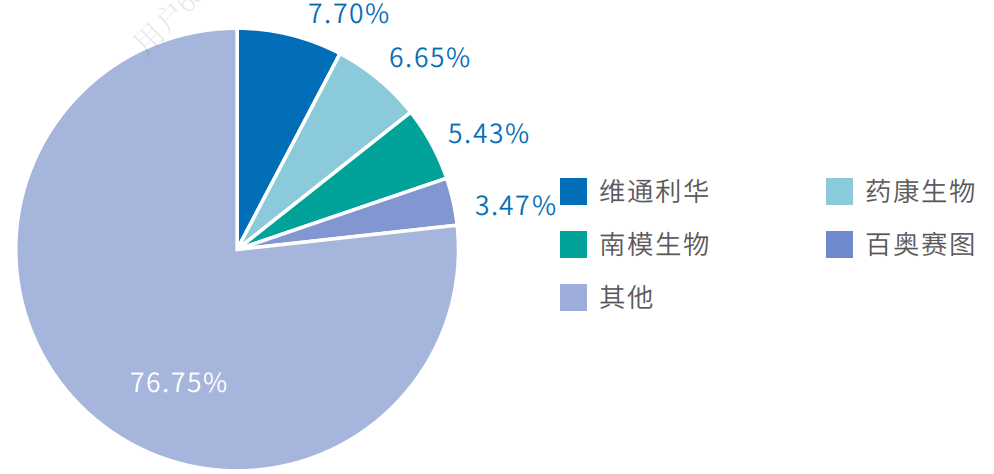

但从目前国内行业的市场格局来看,整体还非常分散,上市公司三强以及国际巨头CRL在华子公司维通利华绑一起也就二十个点左右。而且受制于运输半径,各家厂商基本都是区域性的地头蛇,围绕主要的研发和生产基地来布局。

国内模式动物市场竞争格局分散 来源:弗若斯特沙利文、药康生物招股书

国内模式动物市场竞争格局分散 来源:弗若斯特沙利文、药康生物招股书

而竞争格局现状和行业理想状态的偏离或许就昭示着下一阶段行业整合的方向。

随着下游科研和工业需求的不断旺盛,以及药物研发前沿的持续拓展,模式动物行业一定会往模型化、高端化的方向发展。在这个大趋势下,具备扩张潜力的龙头公司应会取得高于市场平均水平的良好表现。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

以上是14万一只猴!脑机接口要用猴,实验动物香吗?的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

AI Hentai Generator

免费生成ai无尽的。

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

热门话题

脑机接口照进现实!工信部未来将重点培育,产业化道路还有多远?

Jun 02, 2023 pm 11:34 PM

脑机接口照进现实!工信部未来将重点培育,产业化道路还有多远?

Jun 02, 2023 pm 11:34 PM

脑机接口照进现实!工信部未来将重点培育,产业化道路还有多远?华夏时报(www.chinatimes.net.cn)记者齐萌张智深圳报道14年前,《阿凡达》电影面世,充满幻想甚至是魔幻的脑机接口贯穿整个剧情,而后脑机接口便成为不少科幻片中的必备元素。而如今,脑机接口照进现实。5月29日,在“脑机接口创新发展论坛”上,工信部总工程师赵志国介绍,在产业界共同努力下,我国已经形成覆盖基础层、技术层与应用层的脑机接口全产业链,并在医疗、教育、工业、娱乐等领域应用落地。他表示,工信部将把脑机接口作为培育未来

火爆遍投资圈!脑机接口,是一条可以躺赢的赛道吗?

Jun 03, 2023 am 10:14 AM

火爆遍投资圈!脑机接口,是一条可以躺赢的赛道吗?

Jun 03, 2023 am 10:14 AM

作者/星空下的烤包子编辑/菠菜的星空排版/星空下的韭菜脑机接口,这个颇有科幻色彩的词语,最近成为投资人口中最常出现的热词之一,毕竟,没有什么板块能像它一样,指数一天就能上涨8.2%。简单来说,脑机接口就是在人脑和外部设备间直接建立通路,使得我们的大脑能够和机器来上一场“对话”。这种通路,就是测量和采集中枢神经系统的活动,再进行翻译,转换为可以被外界识别的信号。而最近,在中关村论坛的“脑机接口创新发展论坛”上,部委的某位领导也提出我国已经形成覆盖基础层、技术层与应用层的脑机接口全产业链,并在医疗、

马斯克,脑机接口,第一刀

Jun 04, 2023 am 09:49 AM

马斯克,脑机接口,第一刀

Jun 04, 2023 am 09:49 AM

从“硅谷钢铁侠”到“现实钢铁侠”,马斯克成为“人类托尼・史塔克”,正在逐渐成为现实。就在几天前,马斯克脑机接口公司Neuralink宣布迎来重大进展——已经获得美国食品和药物管理局(FDA)的批准,将启动其首个人体临床研究,这意味着,他们的设备将植入人类的大脑中。据悉他们会专注于两个应用:恢复人类视力,帮助无法移动肌肉的人控制智能手机等设备。在去年11月,马斯克曾放出豪言,称Neuralink距离首次人体试验还有大约6个月的时间。可是后来,由于安全风险大、违反动物权益、涉嫌非法运输危险病原体..

脑机接口产业联盟成功召开'脑机接口+抑郁症”学术交流研讨会

Sep 20, 2023 pm 09:53 PM

脑机接口产业联盟成功召开'脑机接口+抑郁症”学术交流研讨会

Sep 20, 2023 pm 09:53 PM

为充分调研技术发展趋势,探寻产业发展方向,研讨交叉学科合作模式,2023年9月11日,脑机接口产业联盟组织开展主题为“脑机接口+抑郁症”的第二期“群星璀璨”活动学术交流研讨会。本次研讨旨在促进供需对接和知识共享,进一步推进脑机接口产业发展。研讨会由联盟系统与行业应用组主席周洁主持。这次研讨会引起了脑机接口产业联盟会员的广泛关注,有近300人参会,线上讨论气氛热烈孙伯民会上,瑞金医院脑机接口及神经调控中心共同主任孙伯民以“脑机接口在抑郁症神经调控中的应用”为题,通过临床实例详细介绍了抑郁症治疗中脑

三星XR专利分享用脑机接口提供完整感官反馈刺激——嗅觉、味觉等

Nov 27, 2023 pm 12:58 PM

三星XR专利分享用脑机接口提供完整感官反馈刺激——嗅觉、味觉等

Nov 27, 2023 pm 12:58 PM

(映维网Nweon2023年11月27日)根据早前的情报,三星已经制定了完整的元宇宙战略,并旨在构建一个以三星为中心的XR生态系统,并且正在积极招揽人才。根据专利申请,这家公司实际上已经将终极的脑机接口纳入至考虑之中。过去,脑机接口的研究在Meta、Valve和其他初创公司中较为常见。当然,像微软这样的公司也曾进行过探索。如今,积极布局XR领域的公司开始探索更先进的脑机接口。三星在一份名为“信息生成方法和设备”的专利申请中,提出将脑机接口应用于XR的感官反馈刺激领域这家公司认为,在XR技术中,各

马斯克的脑机接口公司Neuralink将进行人体试验

Sep 20, 2023 pm 08:33 PM

马斯克的脑机接口公司Neuralink将进行人体试验

Sep 20, 2023 pm 08:33 PM

马斯克的脑机接口初创公司Neuralink周二宣布,该公司已经获得一个独立审查委员会的批准,将进行首次人体试验,将大脑植入设备植入瘫痪患者的大脑中Neuralink表示,这项研究旨在测试Neuralink无线全植入式脑机接口的安全性和有效性,使瘫痪患者能够用大脑控制外部设备。同时,该公司正式开放临床试验患者的招募,因颈部脊髓损伤或肌萎缩侧索硬化症(ALS)而瘫痪的患者可能符合参加这项试验的条件。工业和信息化部9月13日发布通知,组织开展2023年未来产业创新任务揭榜挂帅工作。揭榜任务面向元宇宙、

14万一只猴!脑机接口要用猴,实验动物香吗?

Jun 04, 2023 pm 01:16 PM

14万一只猴!脑机接口要用猴,实验动物香吗?

Jun 04, 2023 pm 01:16 PM

作者/星空下的卤煮编辑/菠菜的星空排版/星空下的胡萝卜脑机接口最近爆火,某日我们星空小伙伴们在办公室里讨论,却把话题扯到了“猴”的身上。2021年马斯克马老师创立的脑机接口公司Neuralink,在2021年搞出了一只看似“全凭意念”玩乒乓球游戏的猴子。重点是这一只神猴背后要用多少只猴子做实验?2022年马老师的公司搞脑机接口的这家公司被指控,实验项目共涉及23只实验猴子,15只已经死亡。那么要是大范围搞脑机接口,猴子会不会身价大涨?今天咱们就来聊聊和这些用于实验的猴子,专业上叫实验动物。人类医

脑机接口大消息,工信部提出加快产业落地应用!最牛概念股涨超2倍,这些股成交活跃度大幅提升

Oct 12, 2023 pm 02:29 PM

脑机接口大消息,工信部提出加快产业落地应用!最牛概念股涨超2倍,这些股成交活跃度大幅提升

Oct 12, 2023 pm 02:29 PM

数据是个宝重写内容为:数据宝是一个重要的工具投资股市能减少烦恼脑机接口是一项具有颠覆性的技术,在医疗健康、教育、游戏娱乐等领域有广泛的应用工信部提出突破一批脑机接口标志性技术产品10月11日,脑机接口产业联盟官微消息,为贯彻落实《关于组织开展2023年未来产业创新任务揭榜挂帅工作的通知》(以下简称揭榜挂帅),加强2023年未来产业创新任务脑机接口方向揭榜挂帅工作解读,北京市经济和信息化局科技标准处联合工信部科技司高技术处于10月10日组织召开政策宣贯会,帮助脑机接口企业了解揭榜挂帅工作,抢抓发展