现任CFO曾在辉山乳业财务造假期间任职。

作者 | 扶苏

编辑 | 小白

近期,节卡机器人股份有限公司(“节卡股份”、“公司”)的科创板IPO申请已获上交所受理,目前处于问询阶段。

(来源:上交所)

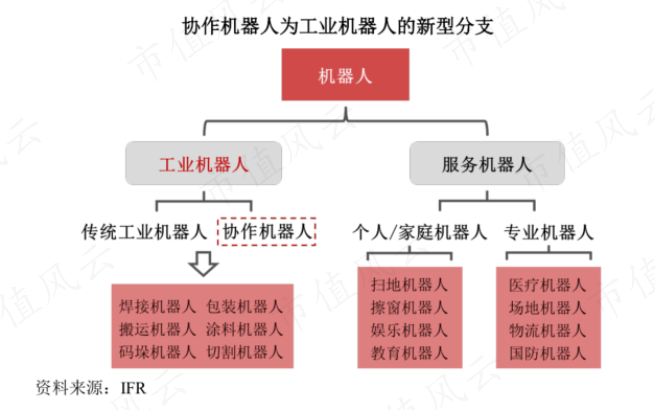

公司专注的协作机器人领域,是工业机器人的一个新分支。

(来源:公司招股书)

据招股书披露, 专注于该细分赛道的全球主要厂商还包括优傲机器人、遨博智能和艾利特机器人。

其中,丹麦厂商优傲机器人在2015年被泰瑞达(TER.O)收购,其余国内厂商均未上市。

公司能否成为国内“协作机器人第一股”?

渗透率仍较低,但国产化率高

在工业和制造业场景中,出于安全性考虑,传统工业机器人在工作时需要与人在空间上保持相对独立, 而协作机器人则更强调能够与人在同一工作空间内协同作业。

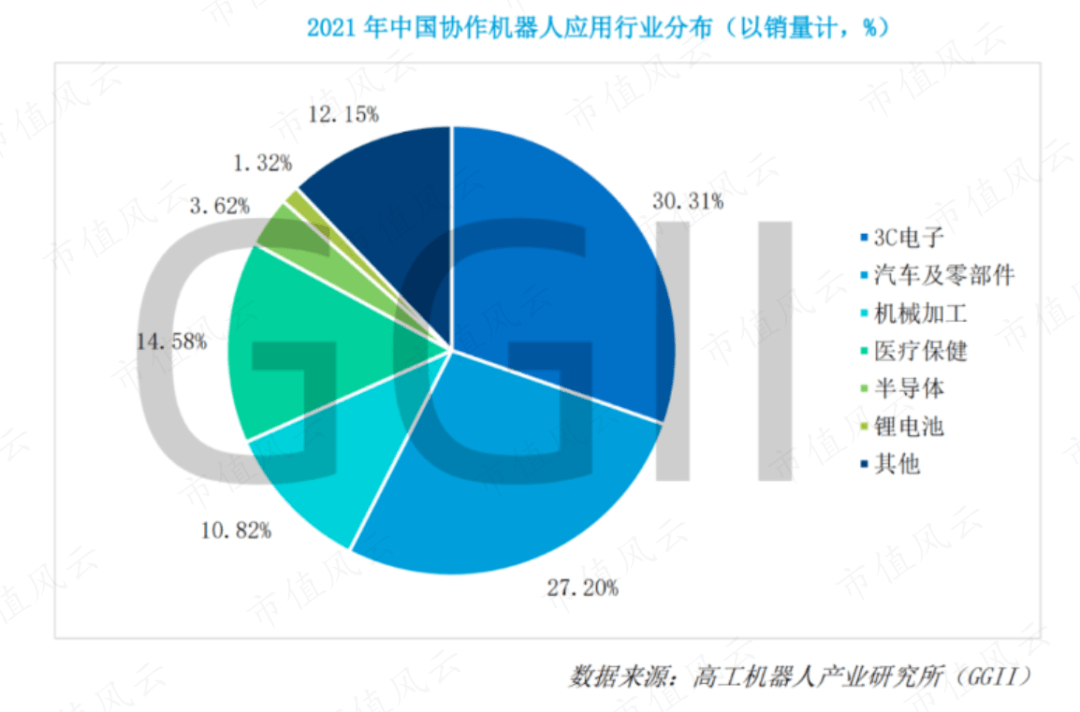

国内的协作机器人主要应用于3C电子(2021年约占30%)和汽车及其零部件(约占27%)两个主要领域。

(来源:GGII《2022协作机器人产业发展蓝皮书》)

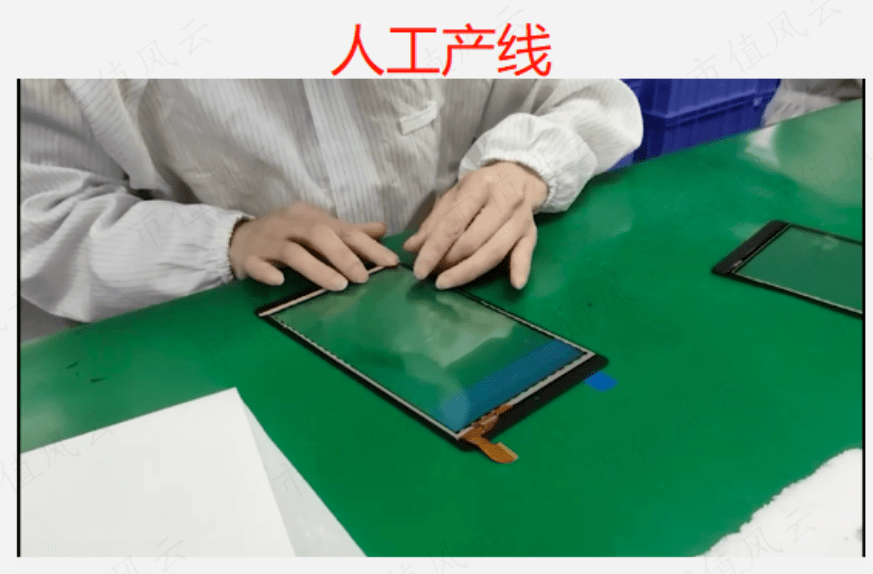

举个栗子,某家3C电子厂原本安装的是触摸屏贴胶人工产线,需要熟练工人给不同型号的屏幕贴胶。

因为贴胶需要高精度要求,手工操作耗时费力,每小时每人的生产效率只能达到100条。厂商长期面临着“生手贴不好,熟手不好招”的用工难题。

(案例来源:公司官网)

自动化升级后,协作机器人替代工人贴膜,效率提升至约2000条/小时/台。

如今,工人只需每10分钟进行1次换线操作,这项工作由普通工人培训1小时即可上岗,厂商也无需再配备熟练工人。

(案例来源:公司官网)

协作机器人作为工业机器人的新兴领域,现阶段渗透率仍然较低。

根据GGII数据,2021年国内协作机器人销量达到1.8万台,市场规模约为21亿元。根据MIR数据,国内工业机器人在同一时期的出货量达到了25.6万台,市场规模约为446亿元。

不过,相比传统工业机器人,协作机器人的国产化率更高。

由于我国工业机器人起步较晚,整体市场目前仍以外资品牌为主,ABB、库卡、发那科、安川等外资品牌工业机器人的国内占有率长期超过60%。

(来源:拓斯达2022年报)

协作机器人方面,丹麦厂商优傲机器人在2008年推出了首款商业化产品UR5。

国内厂商如节卡股份、遨博智能、艾利特机器人等,虽然直至2015-2019年才相继推出协作机器人产品,但在国内市场的占领上进展极快。

根据GGII数据,2021年,协作机器人国产化率为79.0%,较上年同比提升9.6个百分点。

协作机器人国产替代程度迅速提升的原因之一,是近年来国内用工成本的递增,加剧了企业“机器换人”的迫切性。由于国产品牌紧密贴近本土产业群,因此具有“近在咫尺的优势”。

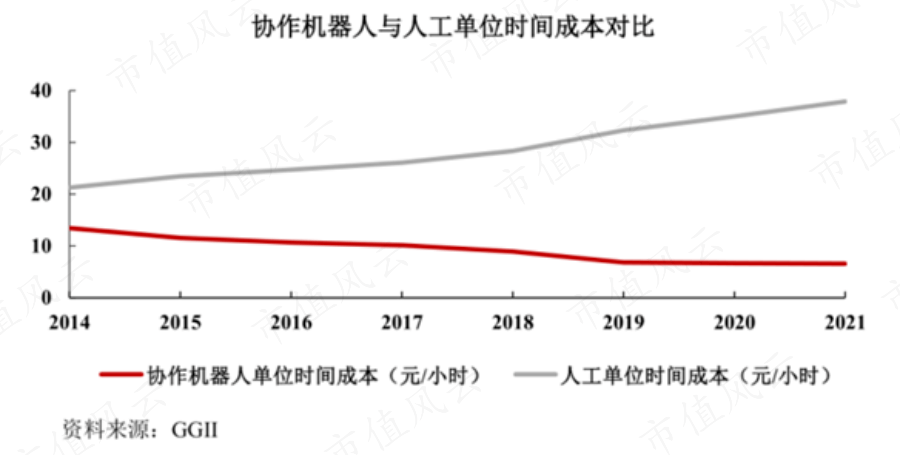

根据GGII数据,从终端客户使用成本来看,2021年,协作机器人单位时间成本为6.6元/小时,而人工成本为37.9元/小时,已接近前者的6倍。

(来源:公司招股书)

行业已过爆发期

(一)竞争格局较差,CFO来自辉山乳业

节卡股份成立于2014年,主营业务是协作机器人整机产品及系统集成的研发、生产和销售。

公司在招股书中称,以2021年销量计,公司的全球市场占有率约为6%,属于业内第一梯队企业。

(来源:公司招股书)

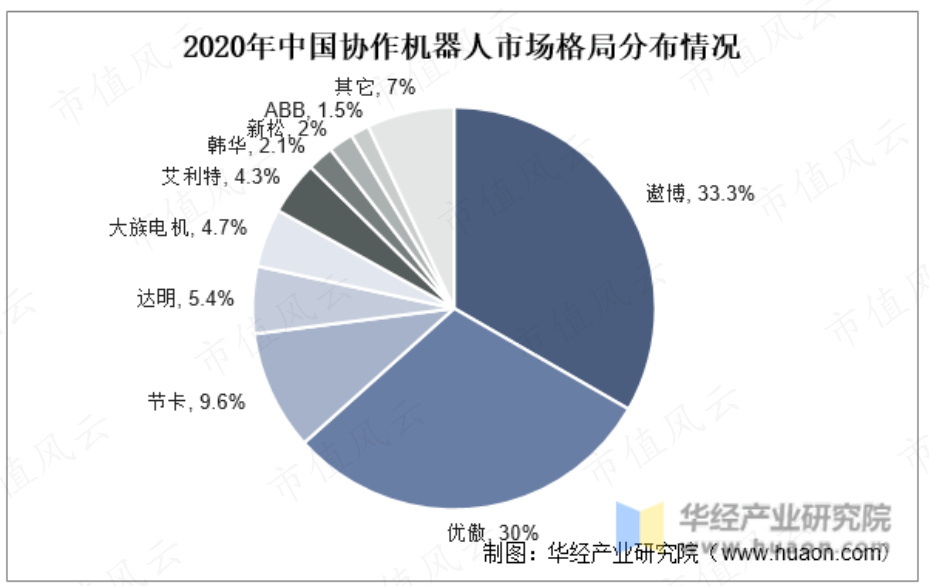

但据华经产业研究院数据,国内协作机器人行业的市场集中度较高,遨博智能和优傲机器人的合计市场份额超过60%, 形成了双寡头竞争格局。

2020年,公司为国内协作机器人的第三大厂商,市场份额为9.6%,明显落后于双龙头。

(来源:华经情报网)

但这并没有影响公司获得豪华的股东阵容,其中包括先进制造基金、淡马锡(注:通过SPRINGLEAF和TRUE LIGHT)、沙特阿美(注:通过AVIL)、软银愿景基金等。

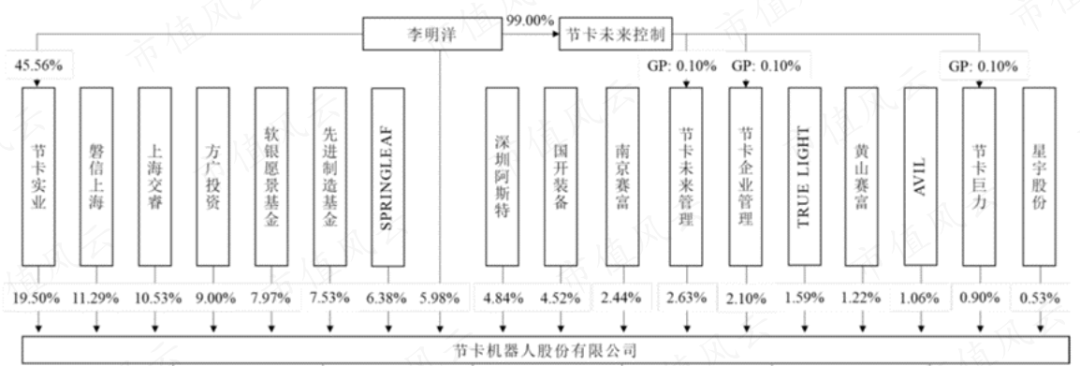

披露显示,公司的股权分布较为平均,没有任何股东持有超过20%的股份,也没有控股股东。第一大股东为节卡实业,直接持股19.50%。

(来源:公司招股书)

公司创始人兼董事长李明洋为实际控制人,其个人直接持股5.98%,同时通过一致行动协议控制35.65%的表决权,最终合计控制41.63%表决权。

值得一提的是,外资股东软银(持股7.97%)、淡马锡(持股7.97%)和沙特阿美(持股1.06%),均是在2022年上半年的临近IPO前才进场。

换句话说,这些顶级机构也是来搏一把,单车变摩托。而对公司来说,就是再推一轮估值。

据公开报道,截至IPO前的最后一轮融资,将公司估值推升至约35亿元。

伴随着软银等新股东的入场,李明洋通过股权转让,个人套现近1900万元。

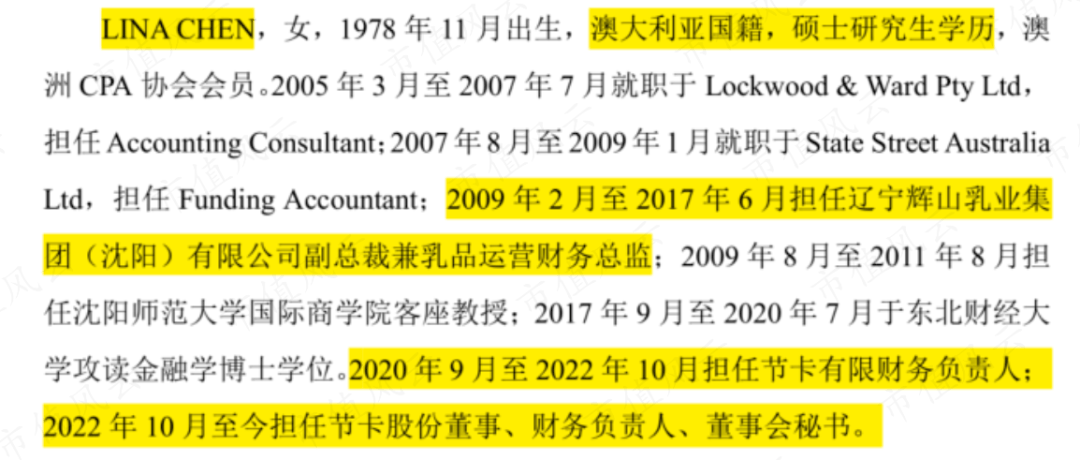

此外,风云君还惊奇地发现,同样在本轮融资中因受让节卡实业股权而受益的Lina Chen,竟然与臭名昭著的辉山乳业关系密切。

(来源:公司招股书)

Lina Chen是公司核心管理层成员及间接股东,现任公司董事、财务负责人兼董秘,并在节卡实业、节卡未来管理和节卡企业管理 (注:公司员工持股平台)中均持有少量股份。

(来源:公司招股书)

据披露,Lina Chen在2009-2017年担任辽宁辉山乳业集团(沈阳)有限公司(“辽宁辉山乳业”)副总裁兼乳品运营财务总监,任职时间长达8年。

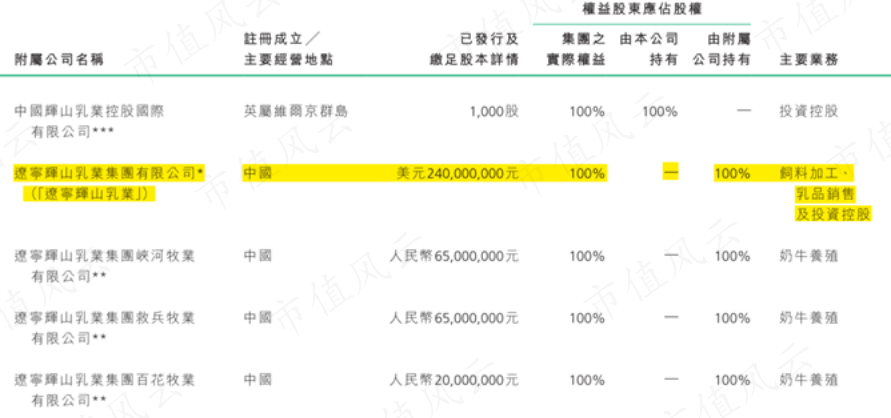

辽宁辉山乳业是原港股上市企业辉山乳业的全资子公司,主要业务是饲料加工、乳品销售及投资控股,是辉山乳业的主要经营实体。

(来源:辉山乳业2016年报)

2016年,著名的空头机构浑水发布公告,对辉山乳业进行了做空,指控后者进行财务造假,虚增了至少2014年以来的利润。从时间点来看,恰好处在Lina Chen的任职期间。

辉山乳业当时予以否认,但在2017年3月爆发债务危机,导致股价大跌,触发港交所强制停牌,最终在2019年被正式摘牌。

从Lina Chen的履历来看,其在辉山乳业债务爆雷后迅速离职,后于2017年9月-2020年7月在东北财经大学攻读金融学博士学位。

2020年9月,尚未拿到博士学位的Lina Chen,提前离开了学校,并“无缝衔接”入职公司前身节卡有限 ,随后一直担任财务负责人。

(二)营收不稳,强敌环伺

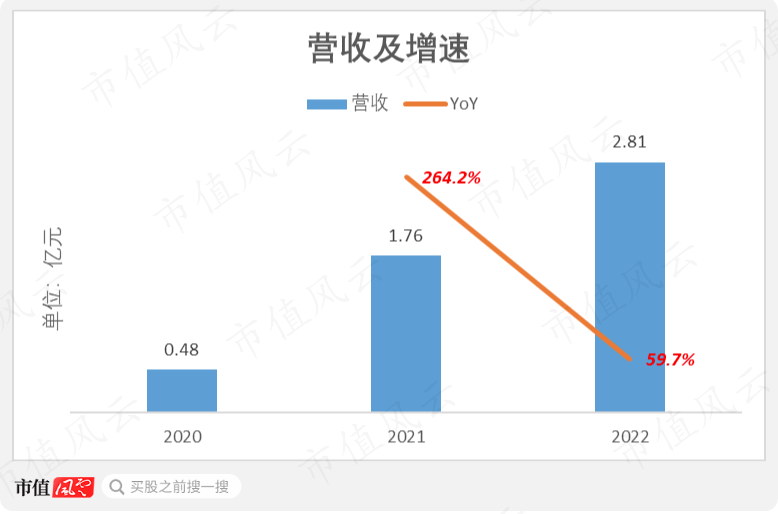

2020-2022年,公司营收从0.5亿元增至2.8亿元,期间CAGR为141%,整体增速较快,但仍旧还是个弟弟。

但公司营收增速并不稳定,2021年和2022年分别同比增264%和60%。

(制图:市值风云App)

公司成长性更多地来自行业整体。

据中商情报网数据,国内协作机器人市场规模在2021年同比增77%,是近五年来的最高增速,随即在2022年回落至31%。

(来源:中商情报网)

预计2023年,国内协作机器人市场规模同比增18%,与整个工业机器人行业的增速接近。

(来源:公司招股书)

综上,国内协作机器人行业的爆发期基本已结束。当行业红利褪去后,将是各家厂商赤膊上阵、拼实力的时刻。

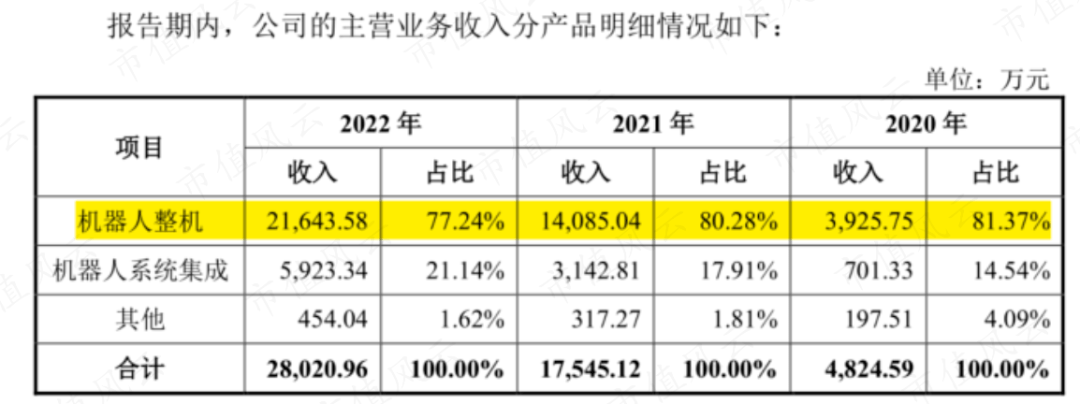

公司的营收主要来自协作机器人整机业务以及机器人系统集成业务。

(来源:公司招股书)

其中,机器人整机为标准化产品,客户购买后通过简单编程、装配末端工具等,即实现自动化作业;机器人系统集成业务则是客户定制化产品。

机器人整机一直是公司的核心产品,但近年来营收占比略有下滑,2022年营收2.2亿元,同比增54%,占总营收的77%,较2020年降4.1个百分点。

与此同时,机器人系统集成的营收占比有所提升,2022年营收5923万元,同比增88%,占总营收的21%,较2020年增6.6个百分点。

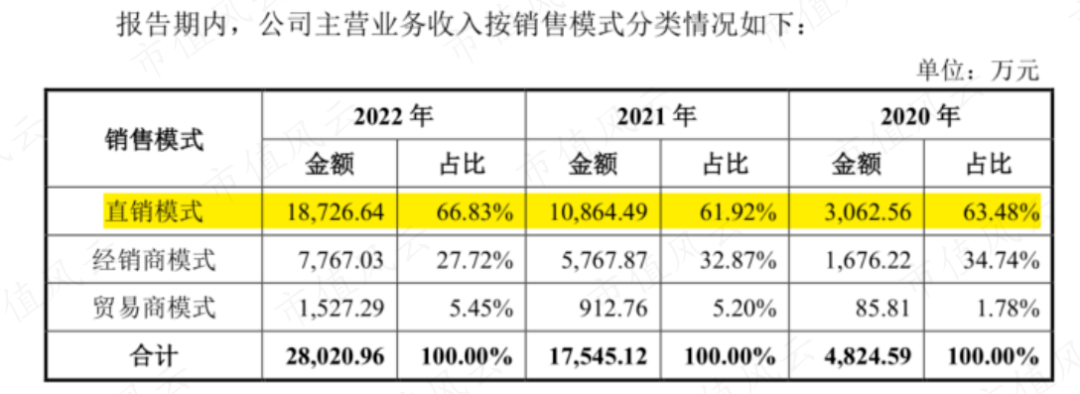

公司的销售模式以直销为主,后者的营收占比超过60%,整体较为稳定。

(来源:公司招股书)

大客户对公司的重要性较高,尤其是工期项目较长的机器人系统集成业务,后者的客户关系通常会持续2-3年,而机器人整机业务则往往是“一次性买卖”。

2020-2022年,前五大客户的合计销售占比在40%以上,2022年为47%。

(来源:公司招股书)

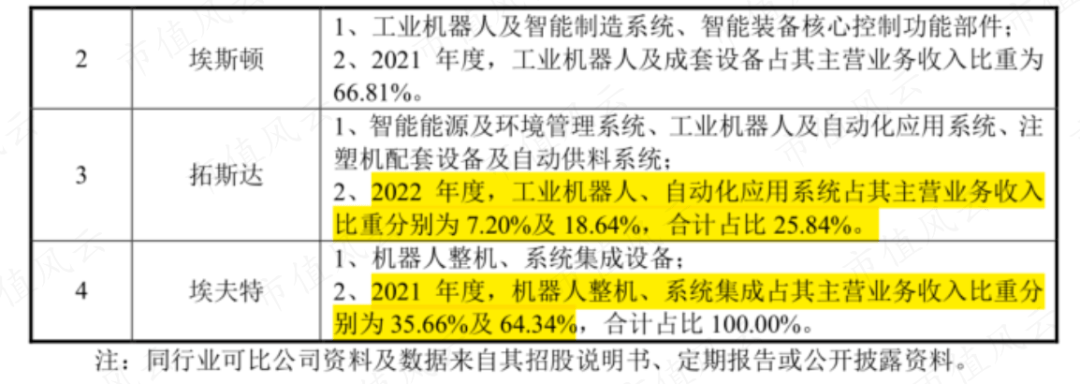

实际上,机器人产品日益趋向定制化,已经成为工业机器人行业整体的大趋势。

以库卡 (注:已被美的收购)、埃斯顿(002747.SZ)、拓斯达(300607.SZ)和埃夫特(688165.SH)这4家传统工业机器人企业为例。

目前,库卡的机器人整机、系统集成的营收占比接近持平;拓斯达、埃夫特的营收占比均以系统集成为主,机器人整机为辅。

(来源:公司招股书)

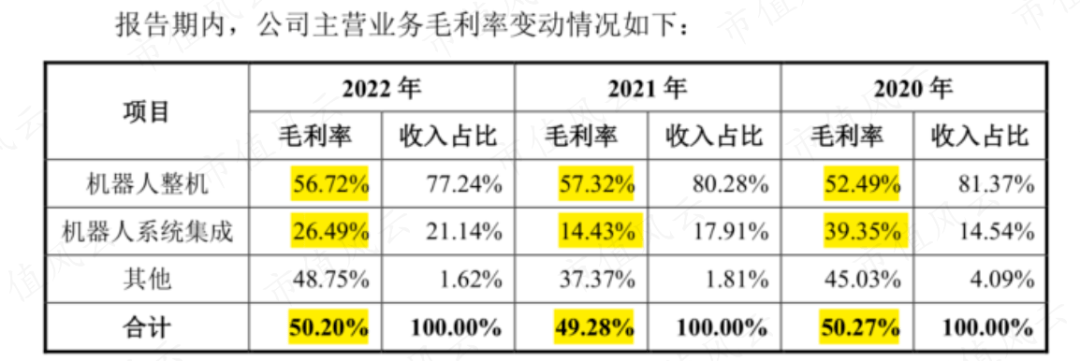

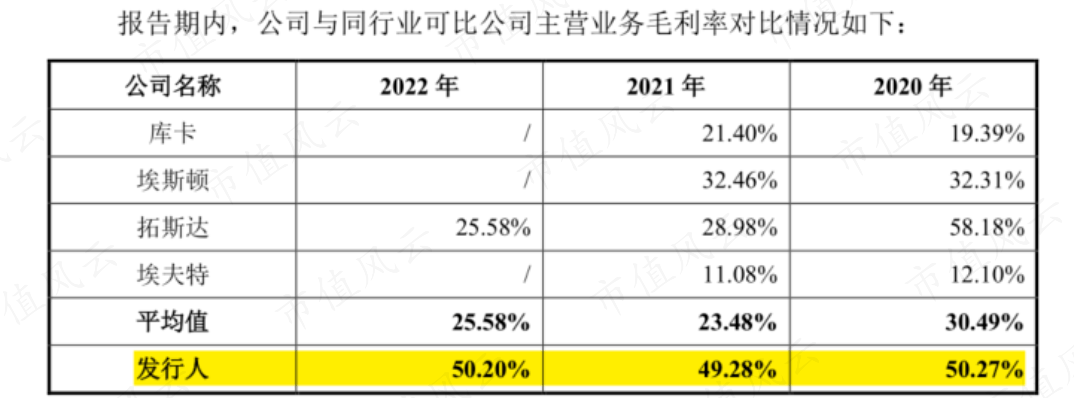

近年来,公司整体毛利率维持较为稳定,2022年为50.2%。

(来源:公司招股书)

相比传统工业机器人上市企业,公司的毛利率较行业平均值高出25个百分点左右。

(来源:公司招股书)

协作机器人作为新兴市场,现阶段参与者较少,但随着竞争加剧,公司的议价权是否还能保持?

实际上,传统工业机器人厂商进军协作机器人细分市场,只是时间问题。

埃斯顿在2021年上市募资7.9亿元,其中2.1亿元预计投向工业、服务业、医疗行业的协作机器人研制项目。

不过,从募资资金使用情况来看,埃斯顿的协作机器人项目进展缓慢。

(来源:埃斯顿2022年报)

据拓斯达称,他们已经在自主研发的SCARA、六轴和协作机器人上批量应用推出的TMCR系列机器人控制器。

(来源:拓斯达2022年报)

商业模式风险较大,持续失血是常态

(一)研发投入大,销售驱动明显

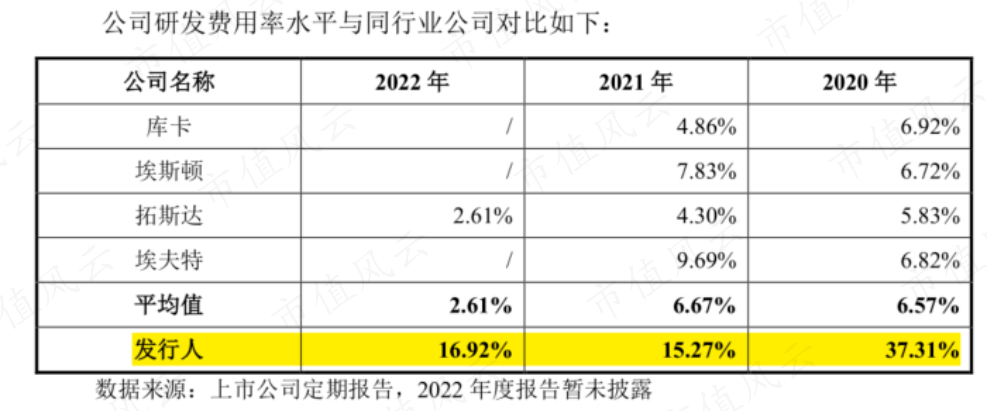

协作机器人属于技术密集型的新兴行业,所需研发投入较大。

2022年,公司研发费用率为16.9%,较2020年已大幅下降20.4个百分点,但仍显著高于传统工业机器人行业平均值,后者的研发费用率长期控制在10%以内。

(来源:公司招股书)

风云君认为,协作机器人企业面临较高的研发费用率,接下来仍会是常态。

尽管协作机器人技术已经有所发展,但要承认的是其环境适应能力、复杂作业能力和人机协作能力仍需得到显著提高。

而如果规模效应这个关键因素迟迟难以发挥作用,客户需求“一事一议”,那公司从商业模式的根子上都会面临挑战,这也是协作机器人目前渗透率较低的原因之一。

实际上,现阶段在下游应用场景中,协作机器人产品经常出bug。公司就曾数次遭遇下游客户不买账的情况。

据招股书披露,公司在2021年上半年向内蒙古草原红太阳食品股份有限公司(“红太阳”)交付了总价款为1665万元的协作机器人,但后者至今拒绝验收并支付尾款。公司将红太阳诉至公堂,该案件目前仍处于二审阶段。

红太阳为何出尔反尔?

由于前端设备与公司的自动化产线不相符,红太阳拒绝验收新产线。从细节披露来看,这是其拒绝验收的原因。也就是技术的兼容性问题。

(来源:公司招股书)

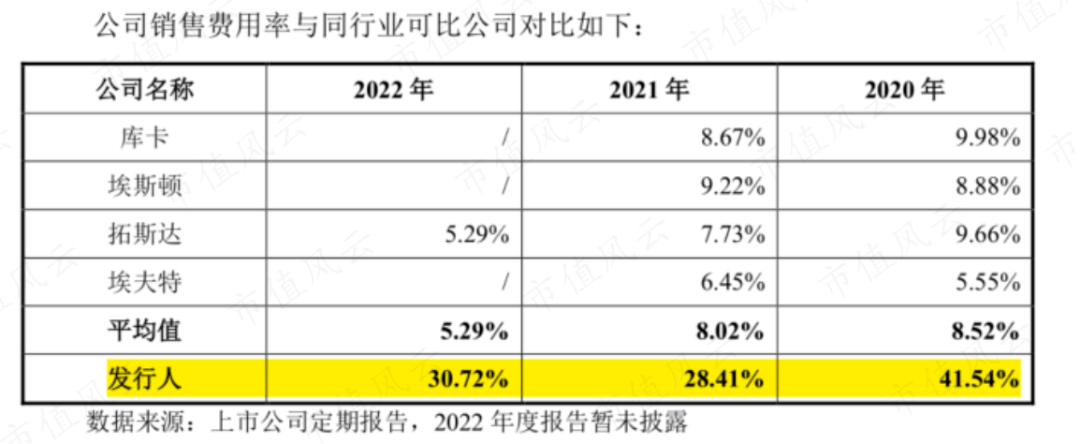

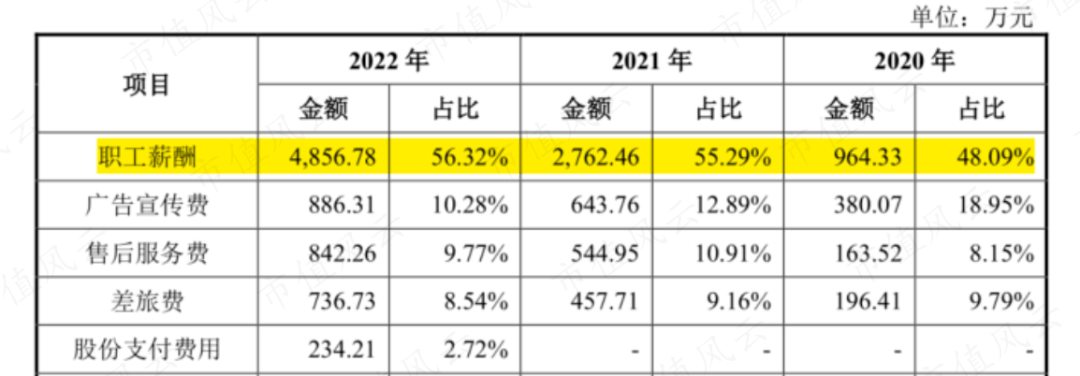

此外,协作机器人行业呈现明显销售驱动的特征。

2022年,公司销售费用率为30.7%,较2020年下降10.8个百分点,但仍远高于传统工业机器人行业平均值,后者长期维持在10%以内。

(来源:公司招股书)

协作机器人行业仍处于市场及客户导入阶段,为抓住市场机会,公司需要投入大量的销售人员开拓和维护业务。

据披露,公司的销售费用构成中,约一半为支付给销售人员的薪酬。

(来源:公司招股书)

公司的员工人数,也从截至2020年末的192人增至2022年末的465人,其中销售人员占比最大,约占三成以上。

(来源:公司招股书)

(二)现金流持续流出

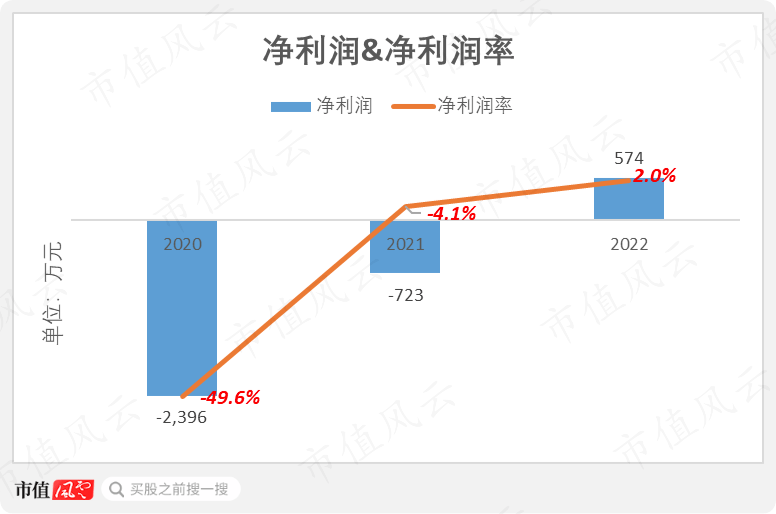

在高昂的研发及销售费用率下,公司的盈利能力近年来虽有所改善,但仍颇为“寒碜”。

公司直至2022年才实现净盈利,当年净利润574万元,净利润率2.0%,而2020年和2021年的净利润率分别为-49.6%和-4.1%。

(制图:市值风云App)

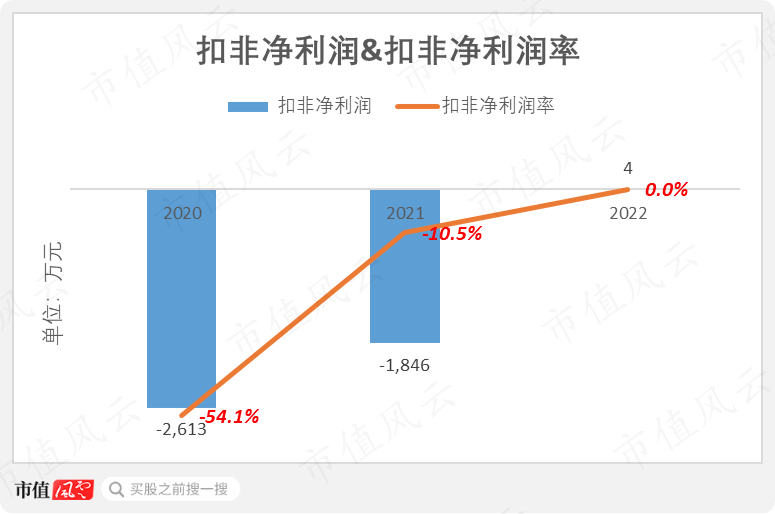

剔除了政府补助、公允价值变动损益和投资收益后的扣非净利润,在2022年仅为4万元,勉强实现了盈亏平衡。

(制图:市值风云App)

相比之下,埃斯顿和拓斯达早已实现了净利润和归母净利润的持续盈利。

(来源:注册制炒股神器市值风云App)

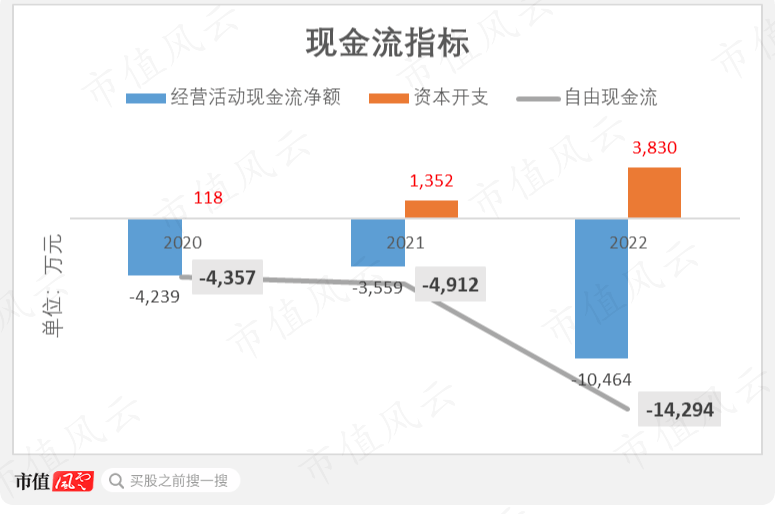

此外,销售规模扩大带动的盈利水平提升,并没有给公司带来现金流指标的改善。

公司的经营活动现金流仍呈现持续净流出的状态,从2020年的-4239万元扩大至2022年的-1.0亿元。

(制图:市值风云App)

同时,公司的资本开支日益增加,2022年高达3830万元,当期自由现金流缺口为1.4亿元。

可以预见,公司接下来的现金流状况仍会相当紧张。

公司IPO拟募资7.5亿元,其中大部分用于扩建机器人产能和建设研发中心,在风云君看来也显然不合理。

(来源:公司招股书)

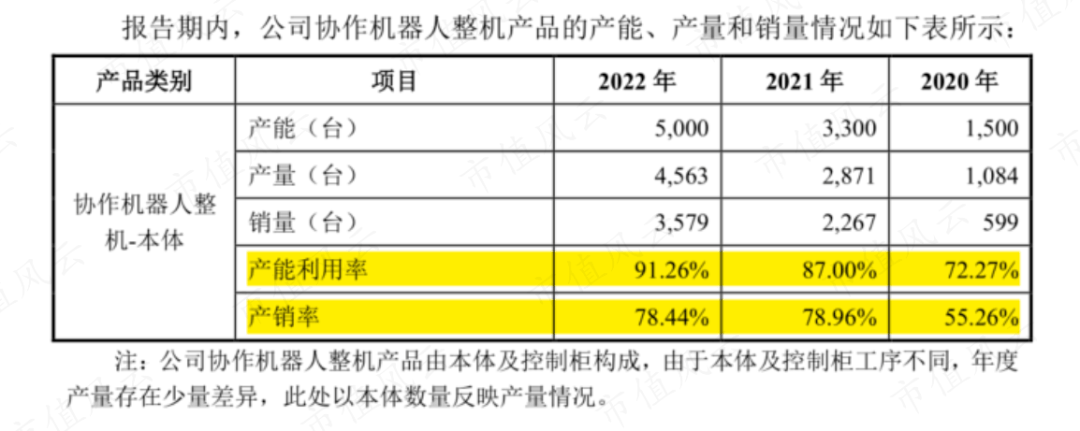

目前公司的协作机器人整机产能为5000台,募投项目计划将产能提升至5万台,即现有产能的10倍。手笔太大,吓得风云君菊花一紧。

公司自2020年开始逐步提高产能利用率,直至2022年达到91%。但公司的产销率一直较低,2022年为78%, 这意味着大量的存货滞销。

(来源:公司招股书)

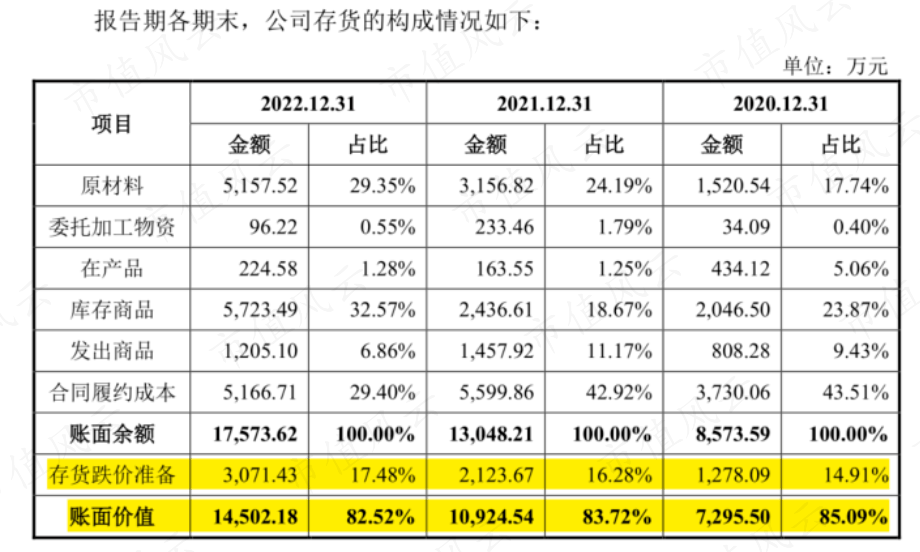

截至2022年末,公司存货的账面价值达到1.5亿元的高位,存货跌价准备计提比例也逐年上升,到达17.5%。

(来源:公司招股书)

风云君认为,对于公司而言,现阶段面临的更重要问题,在于如何合理地安排生产计划,以及提升库存管理能力,绝非硬堆产能。

协作机器人作为工业机器人的一个新分支,目前处在起步阶段,包括公司在内的参与者的盈利水平偏低。

预计这一市场,接下来仍面临客户持续培育、研发大量投入的尴尬处境。

事实上,这也是近年来大量细分赛道机器人企业的困局。

比如,人形机器人行业参与者波士顿动力和优必选,长期以来盈利不佳、现金流持续失血,只能靠一级市场的一轮轮融资支撑,或转向二级市场寻求出(tao)路(xian)。

(来源:市值风云App)

话说回来,公司大股东之一的软银愿景基金,也一度在机器人投资上被套牢。

2017年,软银以1.8亿美元对价,从谷歌(GOOG.O)处接手了波士顿动力。

在2019-2020年期间,波士顿动力获得了软银投入的1.5亿美元的运营资金,但其收入仅为3000万美元。

不过,波士顿动力虽然业绩惨淡,但软银最终还是通过一级市场顺利脱手。

2021年6月,软银以11亿美元将波士顿动力出售给“接盘侠”现代汽车,是最初收购对价的6倍。

回到公司上来,软银这次临近IPO前才入场,或许也是出于波士顿动力的前车之鉴。

就问二级市场的各位老铁们,有没有像软银这般擅于击鼓传花的运气和实力?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

以上是软银、淡马锡、沙特阿美突击入股,“协作机器人第一股”节卡股份:强敌环伺,持续失血是常态的详细内容。更多信息请关注PHP中文网其他相关文章!