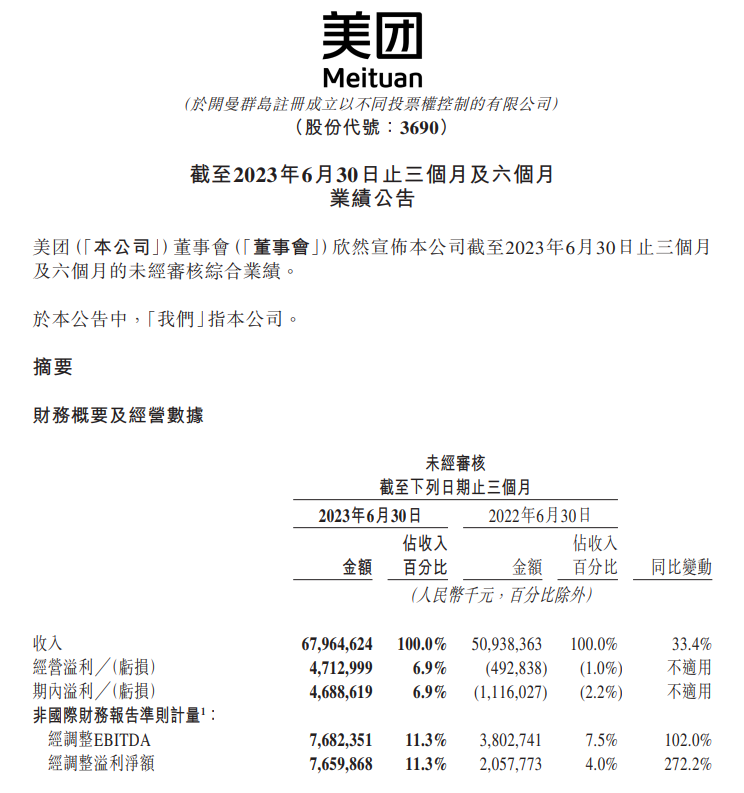

美团二季度营收达679.6亿元,同比增长33.4%,净利润同比增长272.2%

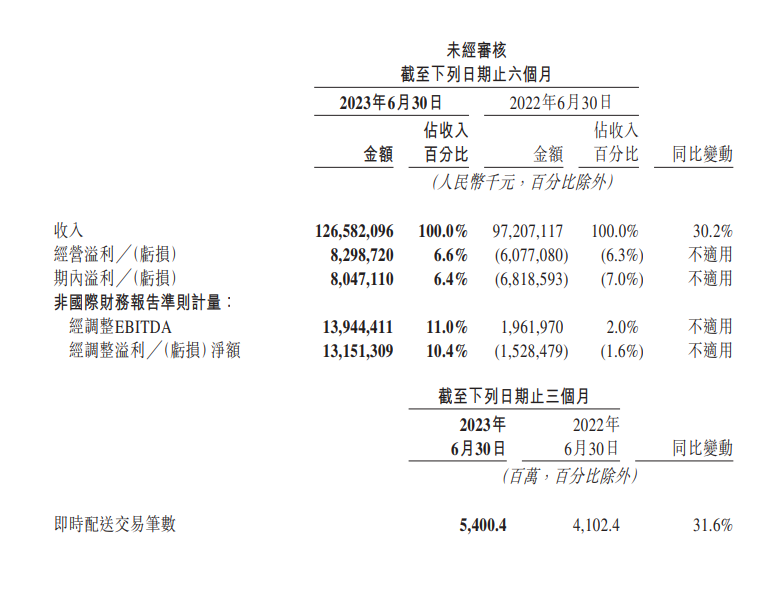

美团今日发布了截至2023年6月30日的第二季度财报。上半年,美团的营收达到1265.8亿元,净利润为80.5亿元

根据数据显示,美团在第二季度的营收从2022年同期的509亿元增长了33.4%,达到了680亿元人民币。根据非国际财务报告准则,净利润为76.6亿元,同比增长了272.2%

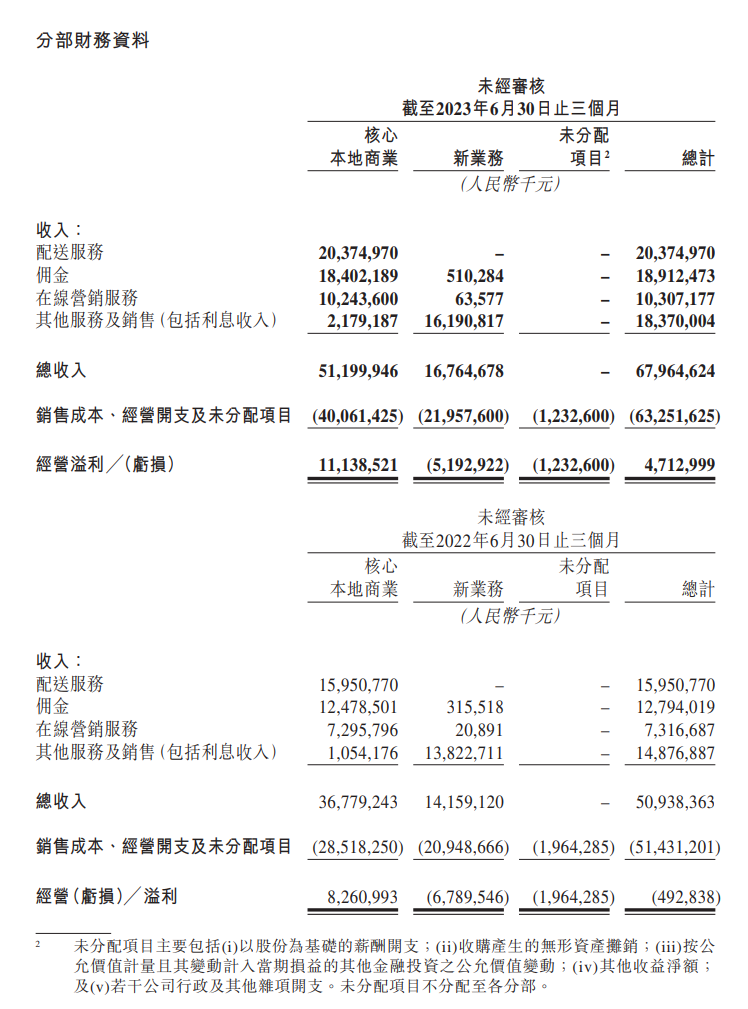

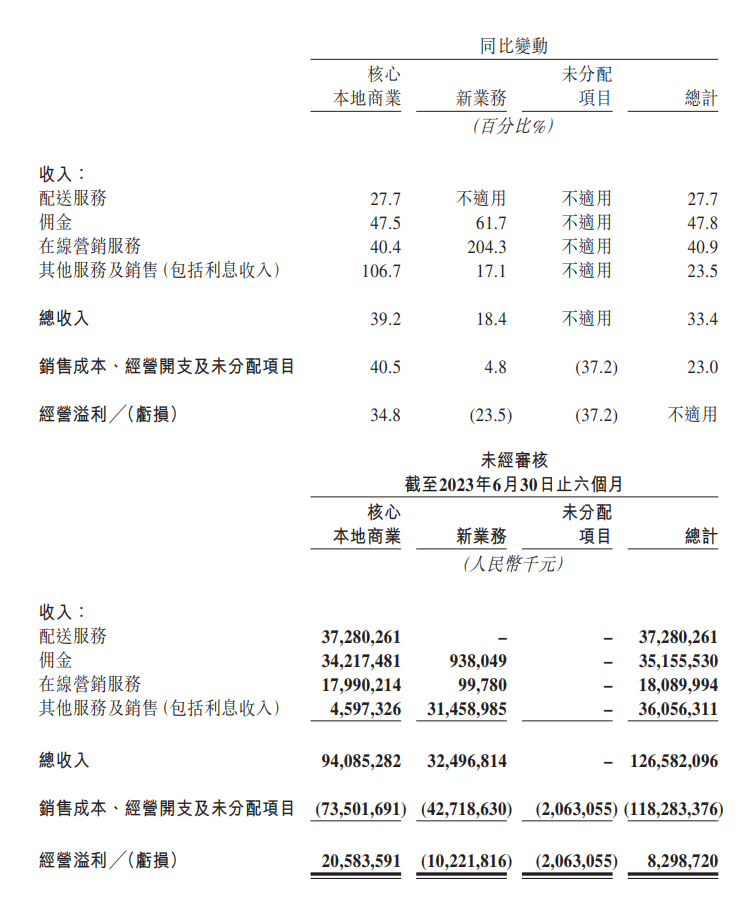

美团核心本地商业分部的营利额为111亿元,比去年同期的83亿元增长了4.8%。同时,美团2023年第二季度新业务分部的经营亏损同比减少到52亿元;期间盈利47亿元,与去年同期的亏损11亿元相比,实现了扭亏为盈

此外,美团在本季度经过调整后的 EBITDA 和经调整后的溢利净额都达到了77亿元,创下了历史新高

2023年第二季度,美团的经营现金流达到了109亿元人民币;截至2023年6月30日,美团持有的现金及现金等价物和短期理财投资分别为270亿元和932亿元

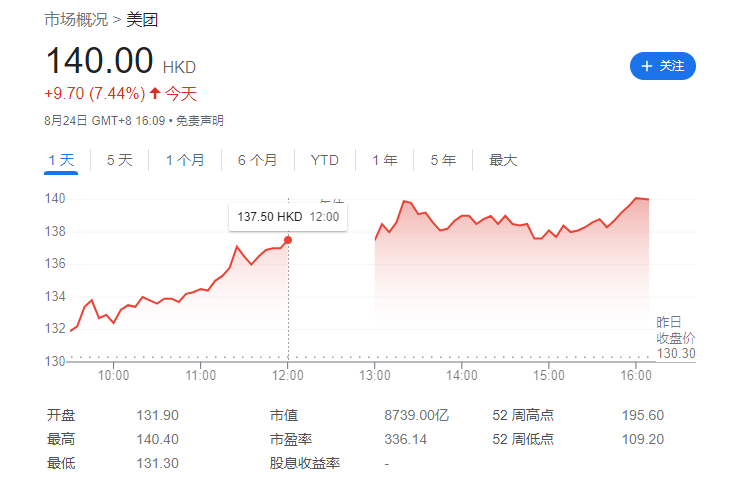

根据IT之家的报道,美团港股的涨幅已经达到了7.44%,目前的市值为8739.00亿港元(约合8118.53亿元人民币)

核心本地商业

2023年第二季度,美团本地商业分部的收入同比增长了39.2%,达到了512亿元人民币,营利同比增长了34.8%,达到了111亿元人民币。经营利润率为21.8%,与2022年同期的22.5%相对持平。即时配送交易笔数同比增长了31.6%,日订单量峰值再次突破了1100万,年活跃商家数同比增长了30%。此外,到店、酒店及旅游业务在第二季度也取得了强劲增长,交易额较去年同期增长超过了120%

需要进行改写的内容是:(注:美团的核心业务主要包括餐饮外卖和到店服务、酒店和旅游分部,以及美团闪购、民宿和交通票务等领域。)

新业务

2023年第二季度,美团新业务分部的收入同比增长了18.4%,达到了168亿元人民币。该分部的经营亏损同比收窄了23.5%,降至52亿元人民币,经营亏损率环比改善至31.0%

美团优选在第二季度继续实现交易额和收入的同比增长,但由于市场整体增速低于预期,增速有所下滑。与去年同期相比,运营效率显著改善。按净额确认的美团优选收入环比下降,主要是因为补贴上升导致件均价降低

截至6月底,美团保持了行业领先的地位,累计交易用户数已达4.7亿,现有用户的交易频次也有所提升

尽管去年同期基数较高,但第二季度美团买菜依然实现了稳健的同比增长,并且获得了更高的市场份额。标品和自有品牌的交易额占比也在持续上升

销售成本

2022 年第二季度的销售成本为人民币 354 亿元,到了 2023 年同期增长了 20.4% 至人民币 426 亿元。销售成本占收入的百分比由 69.4% 同比减少了 6.8 个百分点,降至 62.6%。销售成本的增加主要是由于配送相关成本的增加,这与即时配送交易笔数的增加以及商品零售业务的销售成本增加相一致

销售及营销开支

销售及营销开支从2022年第二季度的人民币90亿元增长到2023年同期的人民币146亿元,占收入百分比从17.6%同比增长3.8个百分点至21.4%

研发开支

2022年第二季度的研发开支为52亿元人民币,增长到2023年同期的54亿元人民币,主要原因是员工福利开支的增加。研发开支占收入的百分比由10.2%同比下降了2.2个百分点,降至8.0%,主要是由于经营杠杆作用的改善所致

一般及行政开支

一般及行政开支从2022年第二季度的人民币25亿元减少到2023年同期的人民币21亿元,占收入百分比从4.9%同比减少1.8个百分点至3.1%,主要原因是员工福利开支减少以及经营杠杆作用的改善

广告声明:本文中包含对外跳转链接(包括但不限于超链接、二维码、口令等形式),旨在提供更多信息,节省筛选时间,结果仅供参考。请注意,本站的所有文章均包含此声明

以上是美团二季度营收达679.6亿元,同比增长33.4%,净利润同比增长272.2%的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

Video Face Swap

使用我们完全免费的人工智能换脸工具轻松在任何视频中换脸!

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

美团取消订单怎么取消

Mar 07, 2024 pm 05:58 PM

美团取消订单怎么取消

Mar 07, 2024 pm 05:58 PM

用户在使用美团下单时可以选择不想要的订单取消,有很多用户不知道美团取消订单怎么取消,用户可以在我的页面中点击进入订单待收货选择需要取消的订单点击取消。美团取消订单怎么取消1、首先在美团我的页面中点击进入订单待收货。2、然后点击进入需要取消的订单。3、点击取消订单。4、点击确定取消订单。5、最后根据个人情况选择取消原因后点击提交即可。

美团外卖柜怎么取

Apr 08, 2024 pm 03:41 PM

美团外卖柜怎么取

Apr 08, 2024 pm 03:41 PM

1、当外卖员将餐食放入柜中后,会通过短信、电话或美团消息通知顾客取餐。2、顾客可以通过微信或美团APP扫描取餐柜上的二维码,进入智能取餐柜小程序。3、输入取件码或使用“一键开柜”功能,即可轻松开启柜门,取走外卖。

美团评价删除了还能重新评价吗

Nov 20, 2023 pm 02:03 PM

美团评价删除了还能重新评价吗

Nov 20, 2023 pm 02:03 PM

不可以。在美团平台上,用户删除评价后,一般是不可以重新评价的。因为一旦用户对某个商户进行了评价,该评价就会成为商户的历史记录,商户无法主动删除评价,如果用户对之前的评价不满意,可以选择追加评价,但追加评价仅限于评价时间7天内的订单,超出日期将无法再追评。如果用户确实需要重新评价,可以与商家协商解决,有些商家可能会考虑重新提供服务或者给予一定的优惠以鼓励用户重新评价。

美团支付密码忘记了怎么找回_美团找回支付密码忘记的方法

Mar 28, 2024 pm 03:29 PM

美团支付密码忘记了怎么找回_美团找回支付密码忘记的方法

Mar 28, 2024 pm 03:29 PM

1、首先我们进入美团软件,在我的菜单页面中找到设置,点击进入设置。2、接着我们在设置页面中找到支付设置,点击进入支付设置。3、进入支付中心,找到支付密码设置,点击进入支付密码设置。4、在支付密码设置页面中,找到找回支付密码,点击进入页面选项。5、输入想要找回的支付密码信息,点击验证,通过后即可找回支付密码。

YOLOv6又快又准的目标检测框架已经开源了

May 09, 2023 pm 02:52 PM

YOLOv6又快又准的目标检测框架已经开源了

May 09, 2023 pm 02:52 PM

作者:楚怡、凯衡等近日,美团视觉智能部研发了一款致力于工业应用的目标检测框架YOLOv6,能够同时专注于检测的精度和推理效率。在研发过程中,视觉智能部不断进行了探索和优化,同时吸取借鉴了学术界和工业界的一些前沿进展和科研成果。在目标检测权威数据集COCO上的实验结果显示,YOLOv6在检测精度和速度方面均超越其他同体量的算法,同时支持多种不同平台的部署,极大简化工程部署时的适配工作。特此开源,希望能帮助到更多的同学。1.概述YOLOv6是美团视觉智能部研发的一款目标检测框架,致力于工业应用。

美团app怎么删除订单 取消订单的方法

Mar 12, 2024 pm 09:50 PM

美团app怎么删除订单 取消订单的方法

Mar 12, 2024 pm 09:50 PM

对于上面的各项功能我相信很多玩家用户们应该都对此都非常的了解,所以对于我们在使用时候的那种订单的时候,都能够让你们更好的对于一些订单有所了解,所以我们在选择购买的时候,都可以直接的去进行一些生成,不过对于自己想要取消的一些订单的时候,都可以直接的过来多方面的了解一下其中的方法,为了让大家们更好的对其了解,以后方便自己来进行多方面的操作,今日小编就来给你好好的讲解一下其中的内容方法,有任何想法的朋友们,一定不能够错过,现在就赶紧和小编一起来试一试吧,我相信你们一定会非常的感兴趣的,不要错过了。

美团地址在哪里改?美团地址修改教程!

Mar 15, 2024 pm 04:07 PM

美团地址在哪里改?美团地址修改教程!

Mar 15, 2024 pm 04:07 PM

一、美团地址在哪里改?美团地址修改教程!方法(一)1.进入美团我的页面,点击设置。2.选择个人信息。3.再点击收货地址。4.最后选择要修改的地址,点击地址右侧的笔图标,修改即可。方法(二)1.在美团app首页,单击外卖,进入后点击更多功能。2.在更多界面,点击管理地址。3.在我的收货地址界面,选择编辑。4.根据需求一一进行修改,最后点击保存地址即可。

手机美团怎么不能修改评价了

Nov 14, 2023 pm 01:40 PM

手机美团怎么不能修改评价了

Nov 14, 2023 pm 01:40 PM

手机美团不能修改评价的原因:1、评价不符合平台规定,可以联系美团客服咨询具体情况;2、评价已经生效,可以联系商家或平台客服进行沟通;3、评价权限被限制,可以查看平台的相关规定或联系客服了解更多信息;4、软件或网络问题,可以尝试重新启动应用程序、检查网络连接或尝试更新应用程序版本;5、评价时间过久;6、评价次数过多,可以暂停一段时间再尝试修改评价;7、账户问题等等。