中国智能手机市场2023年出货量创下近10年来的最低记录,苹果成为全年销量冠军

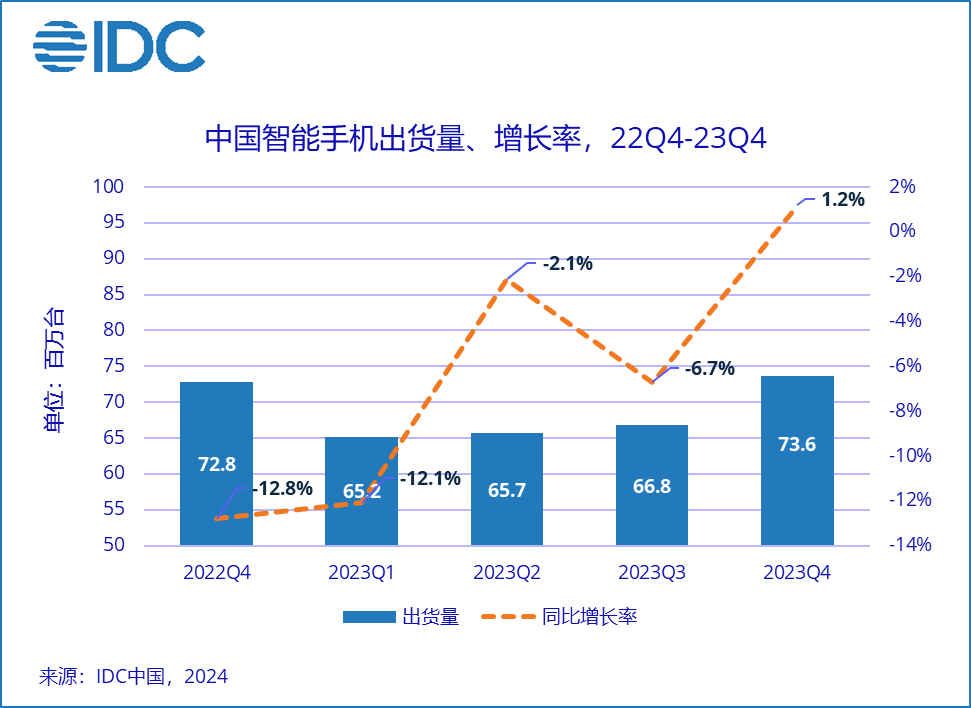

国际数据公司(IDC)最新手机季度跟踪报告显示,2023年第四季度,中国智能手机市场出货量约7,363万台,同比增长1.2%, 在连续同比下降10个季度后首次实现反弹。

但需要注意的是,虽然整体市场终于恢复到增长趋势,但是市场表现还是明显低于预期。目前的市场需求主要来自于1-3线城市的高端人群,例如销售较好的产品大多集中于苹果iPhone 15、华为Mate 60、小米14、vivo X100等各品牌的旗舰产品系列,而主要负责走量的中低端产品的销售情况并未明显改善,占据大部分市场份额的中低端用户的换机需求依然没有完全释放。

2023年全年中国智能手机市场出货量约2.71亿台,同比下降5.0%,创近10年以来最低出货量。纵观全年,上半年受经济环境和疫情延续影响,整体手机市场依然处于低迷阶段;下半年随着经济环境的改善以及社会各界对于手机市场热度和关注度的提升,市场需求逐渐好转和改善,但尚未完全释放。而厂商对于出货量的态度仍保守谨慎,整体市场表现难以达到预期。

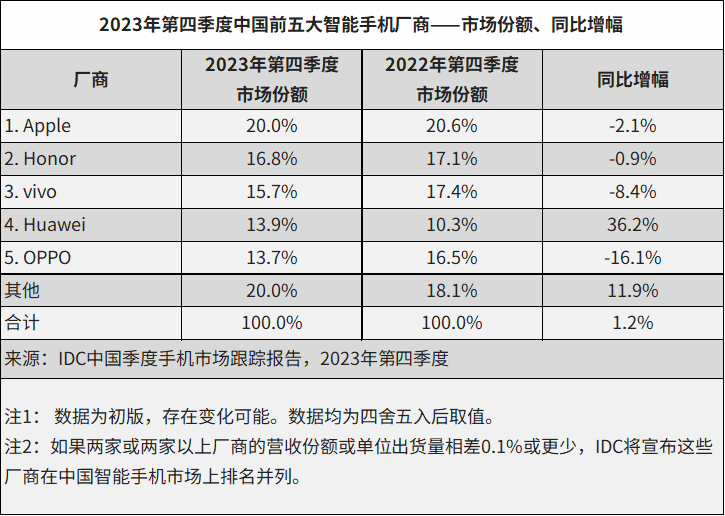

2023年全年中国前五大智能手机厂商市场表现

苹果

第四季度和2023年全年出货量排名国内市场首位。虽然苹果在国内高端市场受到竞品明显冲击,加上自身产品升级幅度有限导致吸引力下降,但是在第三方渠道上一直较大幅度的降价促销推动下,还是吸引了较多消费者的需求。

尽管相比安卓旗舰产品已不具有明显优势,但iPhone的整体综合产品力依然是最好之一。只是现在苹果产品的价格维持不如以前,渠道提货价格调整时间越来越早。

荣耀

四季度和2023年出货量排名国内安卓市场第一。继前年快速恢复之后,2023年的荣耀面对市场的激烈竞争,依然保持强劲势头。在800美元以上市场依靠折叠屏产品的出色发挥,份额明显提升;中低端市场紧抓线下消费人群需求特点,打造多款爆款产品。产品策略的成功以及与渠道合作的改善,帮助Honor获得全年国内总出货量第二位的位置。

OPPO

在2023年整体市场规模有所下降的情况下依然稳居市场第三。其中在折叠屏手机市场持续发力,凭借 Find N3 Flip 的热销,OPPO 斩获 2023 年竖折产品市场第一名;横折产品Find N3表现优异,助力OPPO在800美元以上市场份额创新高。Reno系列帮助OPPO在400-600美元市场份额第一。一加2023年逆势增长,出货量同比增幅接近200%。同时,OPPO也在不断尝试更多的差异化终端服务以满足用户的多元化需求,为用户带来了更多创新零售体验。

vivo

国内市场表现稳健。第四季度随着主力新品集中上市,市场表现明显好转,多款爆款产品热销持续到现在。其中,凭借连续多代产品的坚持投入和口碑积累,X100系列帮助vivo在高端市场获得消费者的高度认可,持续加单,在第四季度600-800美元市场上份额位居第三。子品牌iQOO坚持在电竞场景上的产品特色,稳定vivo在线上渠道的竞争力。凭借产品布局清晰,系统使用体验优秀,主品牌和子品牌分工明确,vivo将会继续稳定发展。

小米

在第四季度是唯二率先恢复同比增长的厂商。小米14系列延续上一代产品的优秀口碑,帮助Xiaomi稳定住了在600美元以上市场的位置。红米K系列和Note系列依然是推动Xiaomi出货的主力军。自研以及与国产供应链的全面合作将有效帮助小米高端品牌形象的建立。未来“人车家生态“闭环的形成将使得Xiaomi的竞争力不仅局限于手机市场。

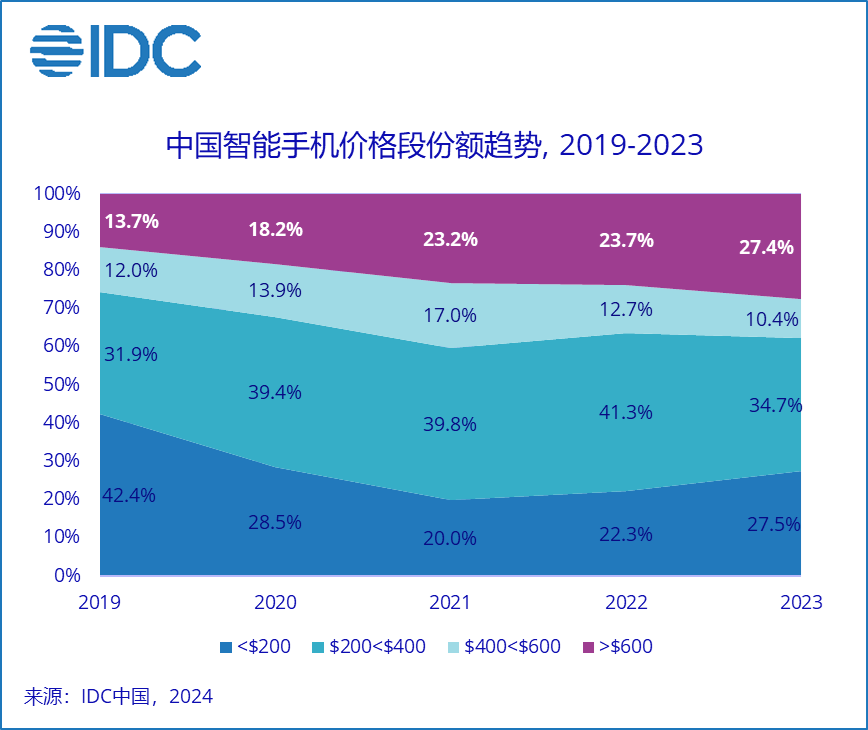

价格段K形分化延续

2023年中国智能手机市场价格段延续K形分化趋势。600美元以上高端市场份额达27.4%,同比增长3.7个百分点;同时200美元以下低端市场份额恢复到27.5%,同比增长5. 2个百分点。

高端消费人群维持购买力的同时,更多中端用户开始升级选择旗舰产品来延长换机周期;打造千元5G精品手机,注重外观以及保证社交,购物,短视频三大应用场景的使用流畅,将会吸引更多线下低端消费人群。

以上是中国智能手机市场2023年出货量创下近10年来的最低记录,苹果成为全年销量冠军的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

AI Hentai Generator

免费生成ai无尽的。

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

热门话题

deepseek ios版下载安装教程

Feb 19, 2025 pm 04:00 PM

deepseek ios版下载安装教程

Feb 19, 2025 pm 04:00 PM

DeepSeek智能AI工具下载安装指南(苹果用户)DeepSeek是一款强大的AI工具,本文将指导苹果用户如何下载和安装。一、下载安装步骤:打开AppStore应用商店,在搜索栏输入“DeepSeek”。仔细核对应用名称和开发者信息,确保下载正确版本。点击应用详情页面的“获取”按钮。首次下载可能需要输入AppleID密码验证。下载完成后,即可直接打开使用。二、注册流程:找到DeepSeek应用内的登录/注册入口。建议使用手机号注册。输入手机号并接收验证码。勾选用户协议,

抖音的豆包功能怎么开启

Nov 28, 2024 pm 07:39 PM

抖音的豆包功能怎么开启

Nov 28, 2024 pm 07:39 PM

抖音母公司字节跳动推出的AI助手“豆包”以其强大的生成能力受到关注。本指南提供简要步骤帮助你轻松开启“豆包”之旅。你可以通过网页版(doubao.com)或安卓App登录“豆包”,首次使用需要使用你的抖音账号。登录后,你可以尝试文本创作、图像生成和语音交互(仅限安卓App)等功能,尽情探索AI创作的乐趣

Bybit交易所链接为什么不能直接下载安装?

Feb 21, 2025 pm 10:57 PM

Bybit交易所链接为什么不能直接下载安装?

Feb 21, 2025 pm 10:57 PM

为什么Bybit交易所链接无法直接下载安装?Bybit是一个加密货币交易所,为用户提供交易服务。该交易所的移动应用程序不能直接通过AppStore或GooglePlay下载,原因如下:1.应用商店政策限制苹果公司和谷歌公司对应用商店中允许的应用程序类型有严格的要求。加密货币交易所应用程序通常不符合这些要求,因为它们涉及金融服务,需要遵循特定的法规和安全标准。2.法律法规合规在许多国家/地区,与加密货币交易相关的活动都受到监管或限制。为了遵守这些规定,Bybit应用程序只能通过官方网站或其他授权渠

gate.io芝麻开门下载中文教程

Feb 28, 2025 am 10:54 AM

gate.io芝麻开门下载中文教程

Feb 28, 2025 am 10:54 AM

本文将详细指导您如何访问Gate.io官网、切换中文语言、注册或登录账号,以及可选的手机App下载和使用流程,助您轻松上手Gate.io交易所。 了解更多Gate.io中文使用教程,请继续阅读。

欧易okx安卓和苹果下载链接怎么找

Feb 21, 2025 pm 05:39 PM

欧易okx安卓和苹果下载链接怎么找

Feb 21, 2025 pm 05:39 PM

欧易 OKX 是一款全球领先的加密货币交易所,为用户提供安全、便捷的交易体验。用户可以通过官方渠道下载欧易 OKX 的移动应用程序,包括安卓和苹果版本。

买虚拟币的App苹果怎么安装注册?

Feb 21, 2025 pm 06:00 PM

买虚拟币的App苹果怎么安装注册?

Feb 21, 2025 pm 06:00 PM

摘要:本文旨在指导用户如何在苹果设备上安装和注册虚拟货币交易应用程序。苹果对于虚拟货币应用程序有严格的规定,因此用户需要采取特殊步骤才能完成安装过程。本文将详细阐述所需的步骤,包括下载应用程序、创建账户,以及验证身份。遵循本文的指南,用户可以轻松地在苹果设备上设置虚拟货币交易应用程序并开始交易。

芝麻开门交易所app官方下载 芝麻开门交易所官方版下载

Mar 04, 2025 pm 11:54 PM

芝麻开门交易所app官方下载 芝麻开门交易所官方版下载

Mar 04, 2025 pm 11:54 PM

芝麻开门交易所 app 官方下载步骤,涵盖安卓、iOS 系统下载流程,以及常见问题解决方法,助你安全、快速下载,开启加密货币便捷交易。