Glassnode:ETF需求流入与获利了结所释放供应的关系

摘要

比特币价格再次冲击 ATH,令市场大吃一惊,甚至在广泛预期的减半事件发生之前就强劲反弹。

我们看到与 Coinbase 交互的平均交易规模突然飙升,这凸显了新机构资本进入比特币的规模。

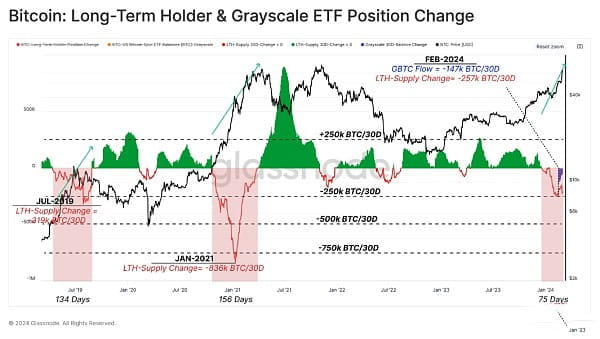

长期持有者已开始加大分配压力,达到每月 25.7 万 BTC 的支出率,其中 GBTC 占其中的 57%。

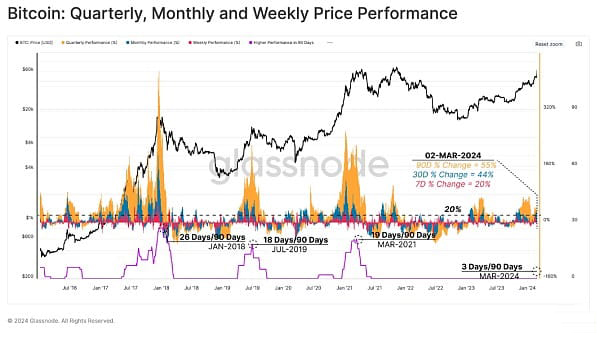

2024 年伊始就已经载入了比特币的历史,甚至在 4 月份减半事件到来之前,比特币市场就已经上涨至 ATH。

文章提到了每周、每月和每季度的时间范围内的滚动表现,分别达到了+20%、+44%和+55%。如果我们统计上个季度超过+20%的交易日数,可以看出上周末的涨势是自2021年牛市以来最强劲的一次。

现货ETF需求

在 SEC 批准美国市场现货 ETF 后,许多观察家预计需求强劲。 与此同时,许多人持怀疑态度,认为 ETF 消息已经被定价,因此预计会出现卖出消息修正。 撰写本文时,比特币的交易价格为 6.8 万美元,比 ETF 批准时的 4.28 万美元高出 58%,抛售新闻阵营发现自己越位了。

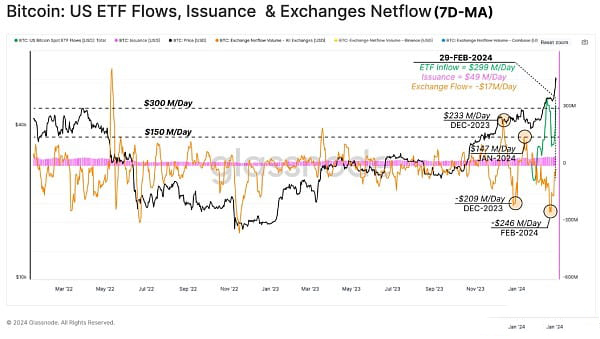

为了更好地衡量总需求流入,下图显示了通过以下区域的美元流量的周平均值:

网络发行(蓝色):矿工(假设卖方)的每日网络奖励已从 2023 年 9 月的 2200 万美元/天增加到今天的 4900 万美元/天。

所有交易所净流(橘色):重点关注 ETF 批准日期之前的几个月,中心化交易所见证了正向(卖方)和负向(买方)资本流动波之间的显著波动。 自 ETF 开始交易以来,该指标显示持续的资金流出或购买压力高达 2.46 亿美元/天。 截至上周末,交易所总净流量每天流出 1700 万美元。

美国现货 ETF 净流量(绿色):尽管现有 GBTC 持有者最初施加了巨大的卖方压力,但流入美国现货 ETF 的总净流量平均为 2.99 亿美元/天。

总体而言,这表明比特币的净资本流入量约为 2.67 亿美元/天。 这代表了市场动态的有意义的阶段性转变,也是市场向新的 ATH 反弹的有效解释。

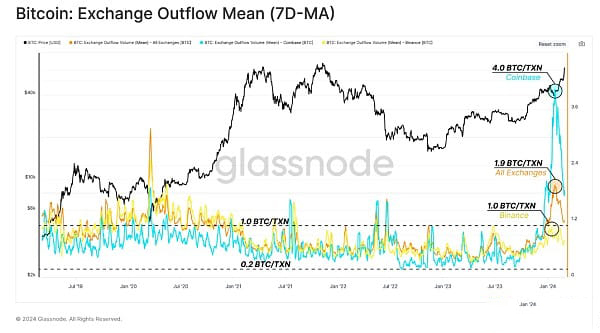

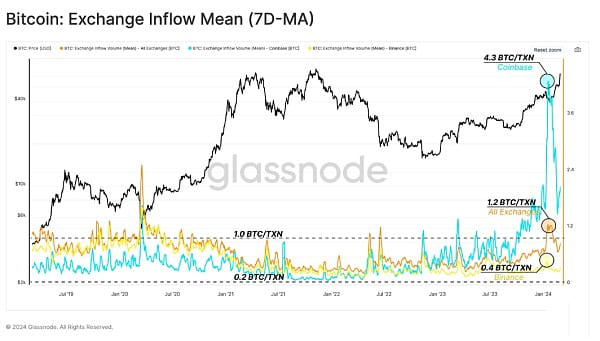

我们还可以隔离与特定交易所(例如 Coinbase)相关的资金流向,以识别整体市场动态的任何变化。 下图显示了流入和流出的平均存款量 [BTC]:

所有交易所(红色)

Coinbase(蓝色)

Binance(黄色)

结果表明,特别是 Coinbase 的平均流入和流出交易已达到相当高的值。 ETF 获批时,平均交易规模达到峰值 4.3 BTC/Tx。

与历史范围相比,这些值值得注意,自 2019 年以来,历史范围一直在 0.2 BTC/Tx 到 1.0 BTC/Tx 之间。

钻石手获利

随着市场接近ATH,长期投资者持有的未实现利润和分配压力都相应增加。

衡量任何特定投资者群体的市场盈利能力的一种方法是利用他们的链上成本基础(或每个群体获得代币的平均价格)并将其与现货价格进行比较。

长期持有者(蓝色)= 20.7万美元

短期持有者(红色)= 45.8万美元

市场实现价格(橘色)= 24.4万美元

交易价格为 68,000 美元,长期持有者平均未实现利润约为 228%。

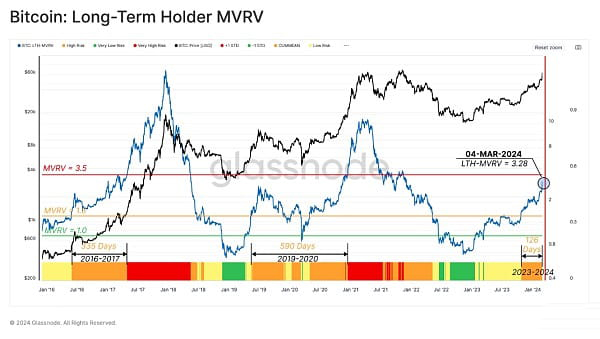

我们可以使用 LTH-MVRV 指标绘制长期持有者持有的未实现利润倍数,该指标是价格与其成本基础之间的比率。 该比率目前为 3.28,介于分隔典型周期以下阶段的两个具有历史意义的阈值水平之间。

底部发现(绿色)(LTH-MVRV

熊市-牛市转变(黄色) (1

均衡(橘色)1.5

Euphoria(红色) (3.5

根据当前价值,这些投资者正在接近他们的欣快状态,并有更高的支出和获利动机。 从历史上看,随着新市场ATH的达到,这群人会增加支出,并加速分配,直到它们帮助形成周期宏观顶部。

长期参与者在行动

既然我们已经确定了长期持有者未实现利润的规模,我们必须评估这些实体如何应对这种盈利能力的转变。

一种快速而直接的方法是查看长期持有者的供应。如下图所示,自 2023 年 12 月以来,当 LTH-MVRV 仍处于均衡阶段时,长期投资者已分配了约 48 万 BTC。 这意味着其中一些投资者甚至在 ETF 推出之前就开始以平均 50% 至 200% 的利润进行支出。

为了评估长期持有者的分配制度,我们考虑两个因素:分配率和持续时间。

下图显示了长期持有者供应量的每月变化。 仔细观察 2019 年中和 2021 年初的最后两次主要市场扩张,我们可以看到 LTH 的分配率分别达到了 31.9万 BTC/月和 83.6万 BTC/月的峰值。

该周期的分配率迄今已达到峰值 257 BTC/月,其中 GBTC 的流出量约占其中的 57%。

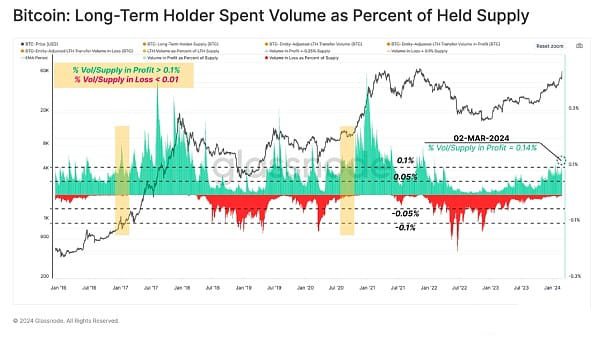

随着 LTH 分配的增加,锁定的已实现利润的大小也会增加。为了监控这一动态,我们测量了 LTH 转移量在损益中相对于其总体余额的比例。

截至撰写本文时,该指标显示 LTH 正在以相当于其每日总供应量 0.14% 的速度实现利润。 该指标正接近与早期欣快阶段和市场 ATH 之前突破相一致的水平。

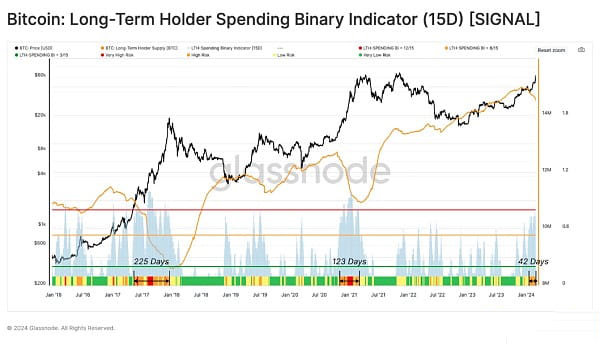

在本次调查的最后部分,我们创建了一个二元指标,用于识别 LTH 支出的规模足以在持续 15 天内耗尽其总余额的时期。 这笔支出代表着长期休眠供应的释放,重新进入流动性循环,从而起到平衡作用,抵消新的需求。

在下图中,我们使用了几个阈值对支出制度进行分类。自 2024 年 1 月下旬以来,市场已进入这样一个阶段:二元指标在过去 15 天中至少有 8 天显示长期持有者供应下降。

如果我们研究 2017 年和 2021 年的周期顶峰,就会发现类似的结构持续了 123 到 225 天。到目前为止,当前阶段已处于这种状态 42 天,这可能表明需求流入可能会抵消未来几个月的 LTH 支出(如果以历史为鉴的话)。

结论

比特币再次令投资者感到惊讶,在减半事件之前反弹至最后一个 ATH,这是第一次发生这种情况。新的美国现货ETF为市场引入了重要的新需求来源,在一定程度上抵消了每日发行量和近期向交易所施加的卖方压力。

长期持有者正在加快他们的分配周期,这是我们在之前所有周期中看到的趋势,因为 ATH 受到了挑战。这使我们能够通过 ETF 比较这些新的需求向量与现有持有者的分配压力,并解释比特币迅速回升至历史高位的原因。

以上是Glassnode:ETF需求流入与获利了结所释放供应的关系的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

Video Face Swap

使用我们完全免费的人工智能换脸工具轻松在任何视频中换脸!

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

免费的看盘软件网站有哪些 币圈十大免费看行情软件排名

Apr 22, 2025 am 10:57 AM

免费的看盘软件网站有哪些 币圈十大免费看行情软件排名

Apr 22, 2025 am 10:57 AM

币圈十大免费看行情软件排名前三分别是OKX、Binance和gate.io。 1. OKX提供简洁界面和实时数据,支持多种图表和市场分析。 2. Binance功能强大,数据准确,适合各种交易者。 3. gate.io以稳定性和全面性着称,适合长期和短线投资者。

靠谱好用的虚拟币交易所app推荐 币圈十大交易所排行榜最新

Apr 22, 2025 pm 01:21 PM

靠谱好用的虚拟币交易所app推荐 币圈十大交易所排行榜最新

Apr 22, 2025 pm 01:21 PM

靠谱好用的虚拟币交易所app是:1. Binance,2. OKX,3. Gate.io,4. Coinbase,5. Kraken,6. Huobi Global,7. Bitfinex,8. KuCoin,9. Bittrex,10. Poloniex。这些平台因其交易量、用户体验和安全性等因素被评选为最佳,均提供注册、验证、存款、提款和交易操作功能。

十大数字货币交易所app推荐 币圈虚拟币交易所排名前十

Apr 22, 2025 pm 03:03 PM

十大数字货币交易所app推荐 币圈虚拟币交易所排名前十

Apr 22, 2025 pm 03:03 PM

十大数字货币交易所app推荐:1. OKX,2. Binance,3. gate.io,4. Huobi,5. Coinbase,6. KuCoin,7. Kraken,8. Bitfinex,9. Bybit,10. Bitstamp,这些app均提供实时行情、技术分析和价格提醒功能,帮助用户实时监控市场动态并做出明智的投资决策。

安全好用的虚拟货币交易平台前十名 靠谱的十大数字货币交易所排行榜

Apr 22, 2025 pm 12:45 PM

安全好用的虚拟货币交易平台前十名 靠谱的十大数字货币交易所排行榜

Apr 22, 2025 pm 12:45 PM

安全好用的虚拟货币交易平台前十名依次是:Binance、OKX、gate.io、Coinbase、Kraken、Huobi、Bybit、KuCoin、Bitfinex、Bittrex。这些平台因其高流动性、低交易费、多样化交易产品、全球化布局、强大技术支持、创新交易系统、高安全性、丰富币种和用户友好的界面而备受推崇。

十大数字虚拟货币app排行榜 币圈交易数字货币交易所排名前十

Apr 22, 2025 pm 03:00 PM

十大数字虚拟货币app排行榜 币圈交易数字货币交易所排名前十

Apr 22, 2025 pm 03:00 PM

十大数字虚拟货币app排行榜分别是:1. OKX,2. Binance,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bitfinex,9. Bitstamp,10. Poloniex。这些交易所根据交易量、用户体验和安全性等因素评选,均提供多种数字货币交易服务和高效的交易体验。

十大数字货币交易所app排名 前十名的数字货币交易所推荐

Apr 22, 2025 pm 03:12 PM

十大数字货币交易所app排名 前十名的数字货币交易所推荐

Apr 22, 2025 pm 03:12 PM

十大数字货币交易所app排名依次为:1. Binance,2. OKX,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bybit,9. Bitfinex,10. Bittrex,这些平台因其用户体验、安全性、手续费和交易量等方面的优异表现而被选中。

十大全球虚拟币交易所排名 2025年最新虚拟币APP十大榜单

Apr 22, 2025 pm 02:39 PM

十大全球虚拟币交易所排名 2025年最新虚拟币APP十大榜单

Apr 22, 2025 pm 02:39 PM

十大全球虚拟币交易所排名:1. OKX,2. Binance,3. Gate.io,4. Huobi,5. Coinbase,6. Kraken,7. Bitfinex,8. KuCoin,9. Bybit,10. Bitstamp,这些平台提供实时行情、技术分析工具和用户友好的界面,帮助投资者进行有效的市场分析和交易决策。

十大数字货币交易软件有哪些 币圈交易所平台排名前十

Apr 22, 2025 pm 03:06 PM

十大数字货币交易软件有哪些 币圈交易所平台排名前十

Apr 22, 2025 pm 03:06 PM

币圈交易所平台排名前十的交易软件分别是:1. OKX,2. Binance,3. gate.io,4. Huobi Global,5. KuCoin,6. Coinbase,7. Kraken,8. Bitfinex,9. Bitstamp,10. Poloniex,这些平台均提供多种交易模式和安全措施,确保用户资产的安全。