代币奖励都去哪儿了?

原文作者:FLORIAN STRAUF

原文编译:Frost,BlockBeats

编者按:空投或质押的奖励到底去哪里了呢?也许大多数人并没有仔细地想过这个问题。代币激励计划作为区块链行业的一个重要组成部分, 正在被广泛采用, 但市面上分析激励效果的文章却不多,这样的奖励机制真的有效吗?本文对代币奖励机制进行了分析,BlockBeats 将原文编译如下:

最近有人问我这个问题:「代币奖励的接收者如何处理代币?」

如果我们看看 Jupiter 最近的 $JUP 空投,答案是大多数都在卖出。

奖励接收者有两种选择:出售或持有。

深入分析后发现,个人持有代币的风险偏好在出售或持有之间产生了不确定性。一般来说,加密货币初创公司承担着巨大的风险,这就导致人们在决定在该项目上分配多少资金时会面临一定的门槛。如果激励超过这个门槛并且持有动力不足,那么最终可能会选择出售。因此,在评估个人对风险的接受程度时,需要考虑到潜在的收益以及项目的可持续性,以便做出明智的决策。

为什么要奖励?

奖励是代币发起者手头的一个强大工具。铸造代币不需要任何成本,出售它们可以获得利润。

项目会获得免费的资金,并可以激励其他人(流动性提供者、用户等)与协议进行交互。这样做可以引导市场,并补贴买家和卖家以推动业务发展。

发起者也许希望随着时间的推移,买家和卖家的数量将使市场在没有互联网资金的情况下保持有机运行。

毫无疑问,免费的代币是一个很好的工具。几乎每个推出代币的项目都使用它来进行激励。但问题是,这些激励措施的效果如何?

这样做能有效吗?

质押奖励是一种激励方式。在最初的形式中,质押是一种机制,其中权益证明基础层向验证者支付铸造的互联网货币。

然而,非基础层已采用这种策略来向代币持有者支付费用以留住用户。目前,它是许多协议实现的流行机制。

如果我们谈论来自非基础层的质押奖励,目标通常是保留客户,即人们因持有代币而获得奖励。

代币奖励活动能否留住代币持有者?

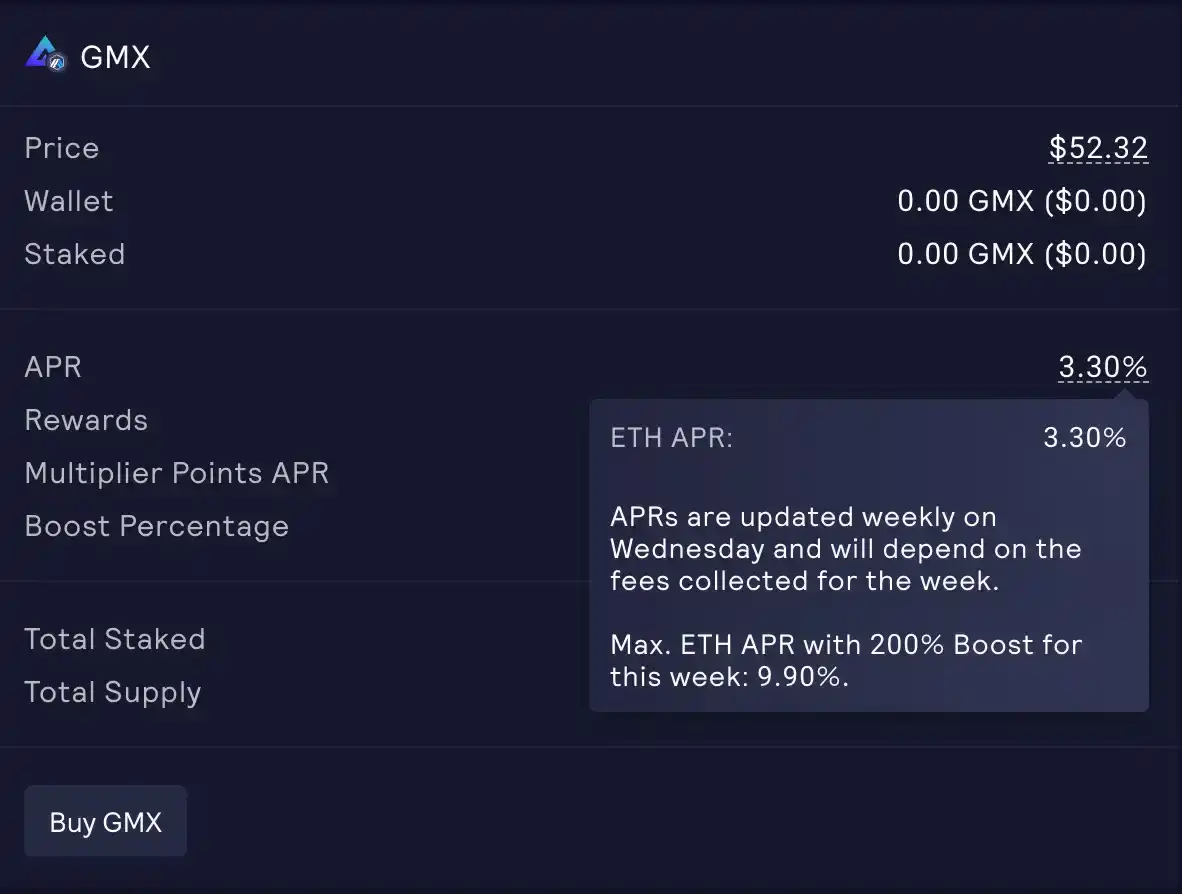

我将$GMX 支付的收益率与公司债券的收益率进行了比较。大多数人不太可能以低至 3-4% 的收益率持有$GMX 等风险资产。他们会对该资产进行低买高卖等行为,因为他们看到了该项目的潜力。

在这种情况下,我认为代币奖励活动无法留住持有者,或者作用非常小。

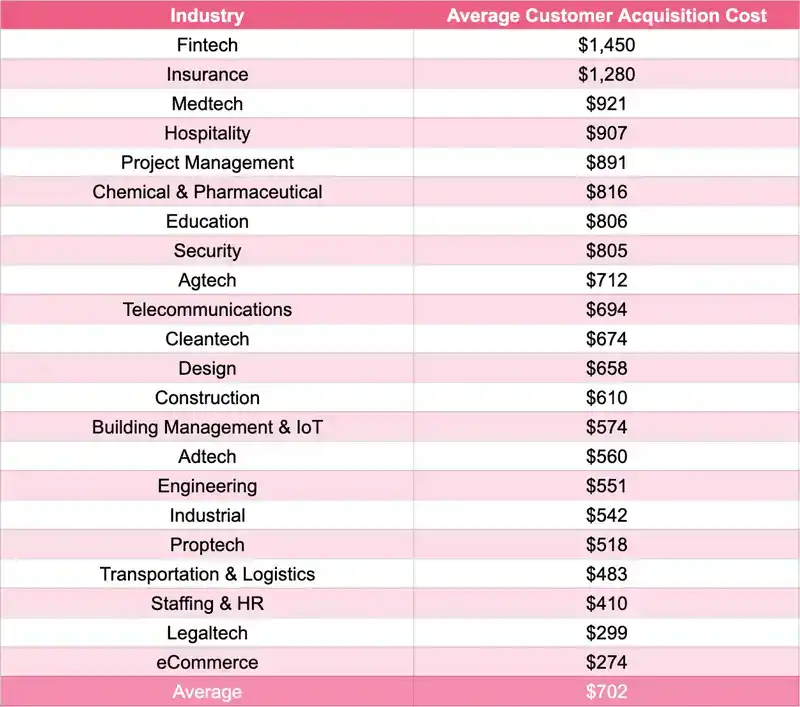

平均客户保留率

代币持有者和客户并不相同,但存在一些重叠。

我们可以将奖励作为留住客户或代币持有者的成本。它类似于股息作为留住股东的机制(只不过股息不是实物支付)

同样,空投可以被视为一种获客成本。不幸的是,关于质押奖励有效性的数据并不多,但有一些空投很好的例子。

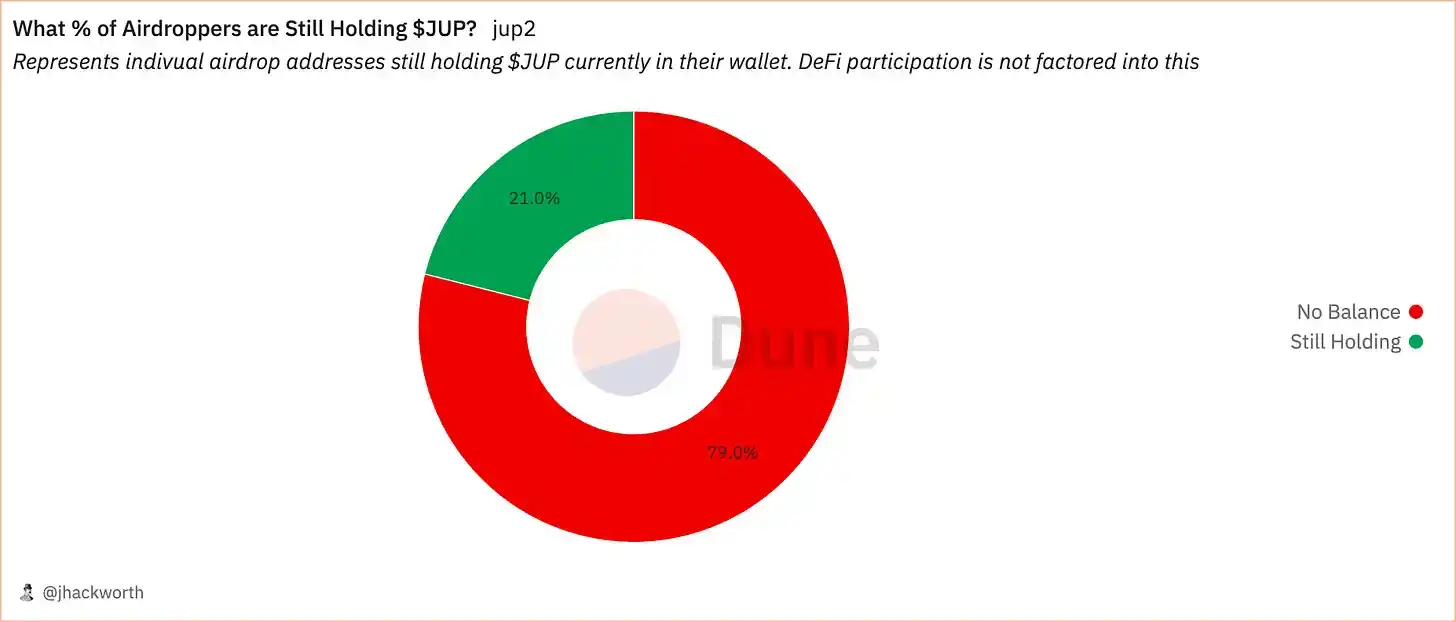

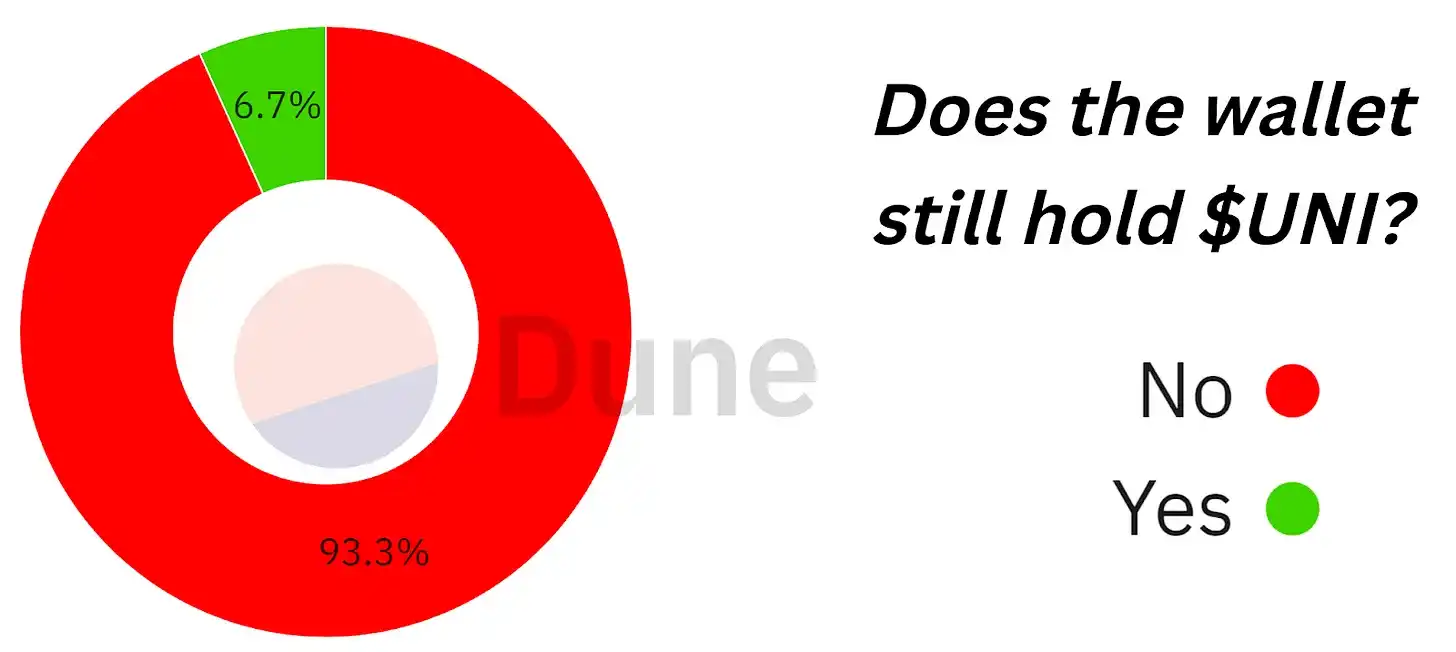

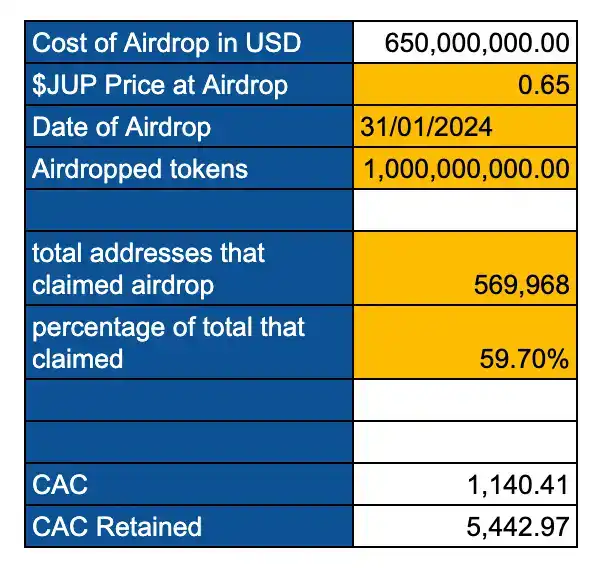

例如,7% 的空投接收者在空投后的某个时间仍然持有 $UNI。这在某种程度上与上面 Jupiter 的空投活动相匹配。

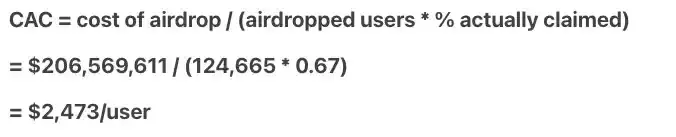

Kerman Kohli 详细分析了 Looksrare 空投的客户获取成本,详情可参考本文。

尽管空投与质押并不完全可比,但它们都显示奖励活动的用户保留率较差,所以我认为二者在结果上是大致相同的。

顺便一提。这是 Jupiter 的空投情况:

Dune: https://dune.com/jhackworth/jupiter-airdropDune

对比 (来源 source):

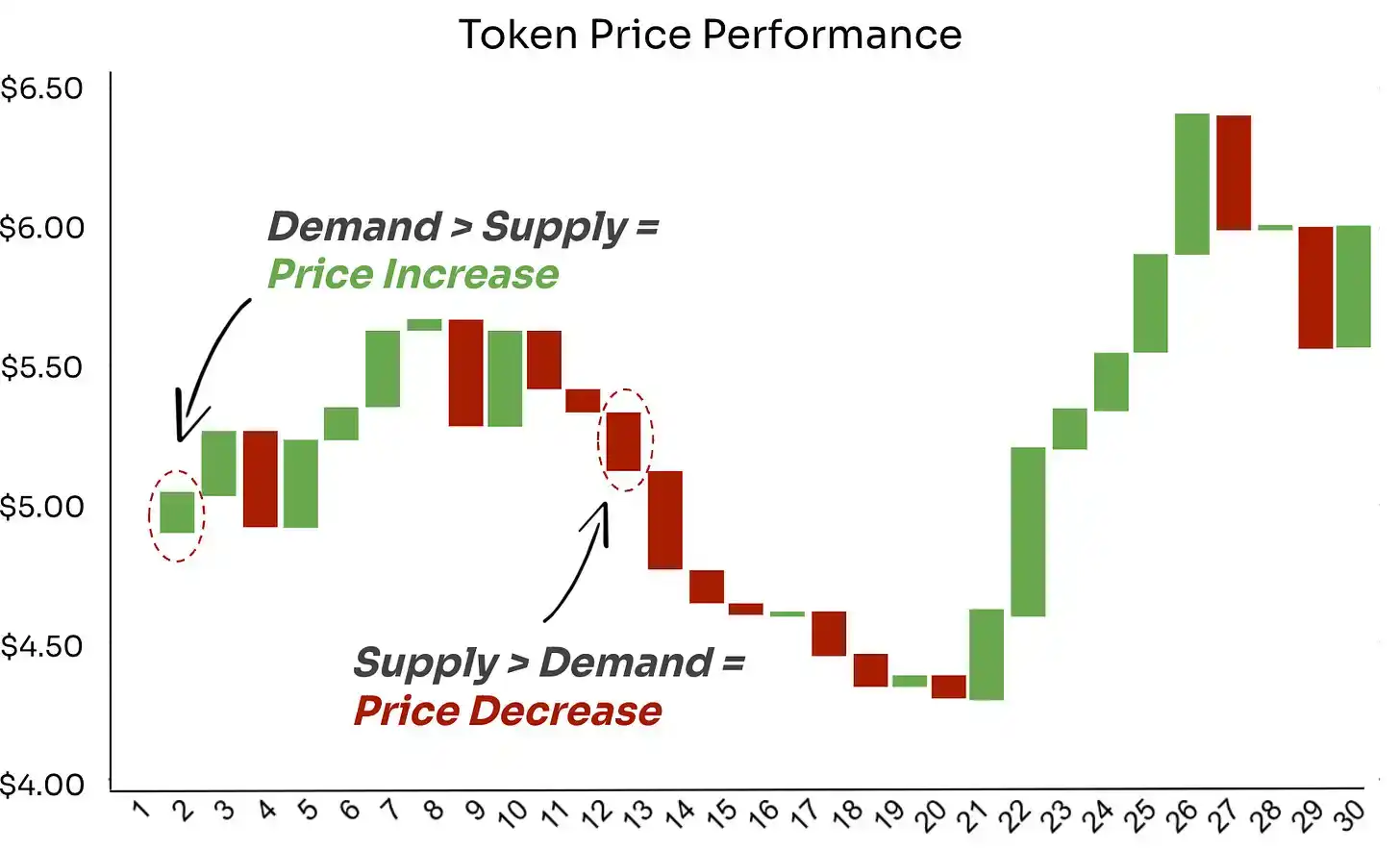

供应满足需求

糟糕的是,项目不仅花费金钱,还花费代币来获取客户。其中许多代币最终将成为市场上的抛售压力。

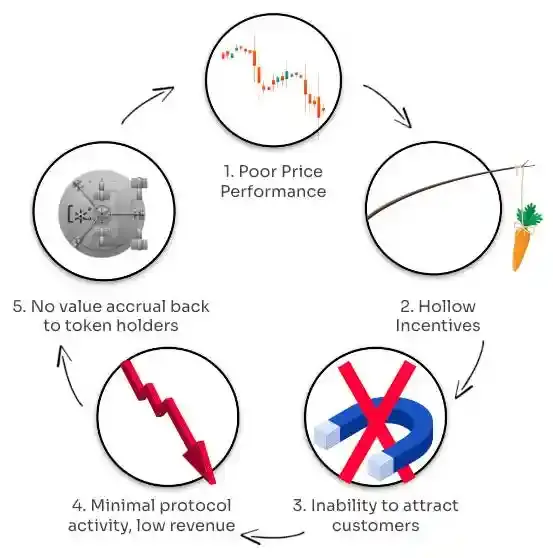

如果他们没有遇到可以承受这份抛压的买家,代币价格可能会下跌,从而使激励措施减弱,可能会形成以下循环。

我想说的是,代币激励是有帮助的,但它们可能并不像人们想象的那么有效,当代币的流通较大时,人们需要有一个强大的理由购买和持有。如果用户会这样做,那么它应该具有丰厚的实际收益、治理权、代币回购等机制,或者是一个稳定增长的项目。

以上是代币奖励都去哪儿了?的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

AI Hentai Generator

免费生成ai无尽的。

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

gate.io新手注册教程

Mar 31, 2025 pm 11:09 PM

gate.io新手注册教程

Mar 31, 2025 pm 11:09 PM

本文提供了一份详细的Gate.io新手注册教程,涵盖了从访问官网到完成注册的每一个步骤,包括填写注册信息、进行验证、阅读用户协议等。文章还强调了注册成功后的安全措施,如设置二次验证和完成实名认证,并给出了新手提示,帮助用户安全地开启数字资产交易之旅。

okx欧易交易所网页版进入链接点击进入

Mar 31, 2025 pm 06:21 PM

okx欧易交易所网页版进入链接点击进入

Mar 31, 2025 pm 06:21 PM

1、okx欧易交易所网页版进入☜☜☜☜☜点击保存2、okx欧易交易所app链接点击☜☜☜☜☜点击保存3、 进入官网后,清晰的界面提供登录和注册入口,用户可根据自身情况选择登录已有账户或注册新账户。 无论是查看实时行情、进行交易,还是管理资产,OKX网页版都提供简洁流畅的操作体验,适合新手和老手使用。 立即访问OKX官网,体验便

ok官方入口网页版 ok交易所官方网页版登录入口

Mar 31, 2025 pm 06:24 PM

ok官方入口网页版 ok交易所官方网页版登录入口

Mar 31, 2025 pm 06:24 PM

本文详细介绍了如何使用OK交易所官方网页版进行登录。用户只需在浏览器搜索“OK交易所官方网页版”,进入官网后点击右上角的登录按钮,输入用户名和密码即可登录。 注册用户可轻松管理资产、进行交易及资金存取等操作。官网界面简洁易用,并提供完善的客服支持,确保用户获得流畅的数字资产交易体验。 还在等什么?立即访问OK交易所官方网站,开启您的数字资产之旅!

正规Web3交易平台APP排名top10(2025权威发布)

Mar 31, 2025 pm 08:09 PM

正规Web3交易平台APP排名top10(2025权威发布)

Mar 31, 2025 pm 08:09 PM

本文基于市场数据和常见评估标准,盘点了2025年十大正规Web3交易平台APP。榜单涵盖币安、OKX、Gate.io、火币(现名HTX)、Crypto.com、Coinbase、Kraken、Gemini、BitMEX和Bybit等知名平台。这些平台在用户规模、交易量、安全性、合规性、产品创新等方面各有优势,例如币安以其庞大的用户基础和丰富的产品服务着称,而Coinbase则专注于安全性和合规性。 选择合适的平台需根据自身需求和风险承受能力进行综合考量。

数字货币如何滚仓?数字货币滚仓平台有哪些?

Mar 31, 2025 pm 07:36 PM

数字货币如何滚仓?数字货币滚仓平台有哪些?

Mar 31, 2025 pm 07:36 PM

数字货币滚仓,即利用借贷放大交易杠杆以提高收益的投资策略。 本文详解数字货币滚仓流程,包括选择支持滚仓的交易平台(如Binance、OKEx、gate.io、Huobi、Bybit等),开通杠杆账户,设置杠杆倍数,借入资金进行交易,以及实时监控市场并调整仓位或追加保证金以避免爆仓等关键步骤。 然而,滚仓交易风险极高,投资者需谨慎操作并制定完善的风险管理策略。 了解更多数字货币滚仓技巧,请继续阅读。

虚拟币app软件推荐网站有哪些?

Mar 31, 2025 pm 09:06 PM

虚拟币app软件推荐网站有哪些?

Mar 31, 2025 pm 09:06 PM

本文推荐十个知名的虚拟币相关APP推荐网站,涵盖币安学院(Binance Academy)、OKX Learn、CoinGecko、CryptoSlate、CoinDesk、Investopedia、CoinMarketCap、火币大学(Huobi University)、Coinbase Learn和CryptoCompare。这些网站不仅提供虚拟货币市场数据、价格走势分析等信息,还提供丰富的学习资源,包括区块链基础知识、交易策略、以及各个交易平台APP的使用教程和评测,帮助用户更好地了解和使

gate.io交易平台交易手续费怎么计算?

Mar 31, 2025 pm 09:15 PM

gate.io交易平台交易手续费怎么计算?

Mar 31, 2025 pm 09:15 PM

Gate.io交易平台手续费因交易类型、交易对、用户VIP等级等因素而异。现货交易默认费率为0.15%(VIP0等级,Maker和Taker),但会根据用户30天交易量和GT持仓量调整VIP等级,等级越高费率越低,并支持GT平台币抵扣,最低可享55折优惠。合约交易默认费率为Maker 0.02%,Taker 0.05%(VIP0等级),同样受VIP等级影响,且不同合约类型和杠杆

web3在哪个平台交易?

Mar 31, 2025 pm 07:54 PM

web3在哪个平台交易?

Mar 31, 2025 pm 07:54 PM

本文盘点十大知名Web3交易平台,包括币安(Binance)、欧易(OKX)、Gate.io(芝麻开门)、Kraken、Bybit、Coinbase、KuCoin、Bitget、Gemini和Bitstamp。 文章详细对比了各平台的特色,例如币种数量、交易类型(现货、期货、期权、NFT等)、手续费、安全性、合规性、用户群体等,旨在帮助投资者选择最合适的交易平台。无论是高频交易者、合约交易爱好者,还是注重合规性和安全性的投资者,都能从中找到参考信息。