我们该为以太坊现货 ETF 被拒做好准备吗?

作者|BloFin

编译|Ehan吴说区块链

本文观点为作者个人观点,不代表吴说观点与立场

原文:

https://medium.com/@BloFin_Official/whales-view-should-we-do-some-preparation-for-the-possible-rejection-of-spot-eth-etfs-f6b0173d598e

与现货比特币 ETF 相比,PoS 机制的负面影响、价格操纵风险和证券化风险大幅降低了现货 ETH ETF 获批的概率。幸运的是,无论现货 ETH ETF 是否获批,最终结果都不会影响 ETH 价格的突破。然而,随着其他竞争对手的追赶,ETH 的市场份额可能难以进一步增加。

“证券化风险”

不少投资者认为,现货 BTC ETF 获批后,现货 ETH ETF 获批只是时间问题。此前,有分析师认为,由于贝莱德是现货 ETH ETF 的申请者之一,现货 ETH ETF 的批准概率可能达到 80%。不过,随着更多细节的披露,分析师逐渐下调了对现货 ETH ETF 的预期。

分析师的担忧并非毫无依据。去年 ETH 期货 ETF 获得批准,但随着美国证券交易委员会(SEC)批准现货比特币 ETF 上市,似乎SEC已经为审核加密货币现货 ETF 制定了一套标准,即“商品代币”,这些代币不具备证券属性,也不带来证券化风险。

毫无疑问,比特币是 SEC 的“黄金标准”之一。

●比特币,像黄金等矿物一样,储量有限,不可再生,需要特定成本才能获得。

●比特币网络稳定成熟,未来不会因共识机制升级等因素出现显著变化。

●没有经历 ICO(首次代币发行)或任何形式的融资,其市场逐渐形成基于用户之间的买卖和交易。

●比特币持有者数量众多且分散,价格操纵风险相对较低。

然而,对于以太坊来说,这些标准似乎并不符合。

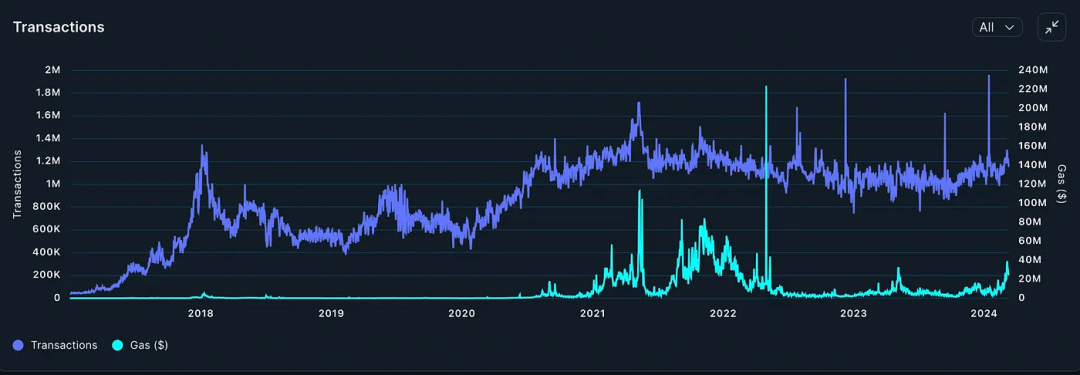

ETH 2.0 引入的新机制以及后续升级将导致 ETH 呈现通缩趋势,减少其市场总存量。但 ETH 会不断产生,理论总量无限制,其“通胀”和“通缩”与其自身网络活跃程度高度相关。在以太坊网络活跃度较低的时候(例如 2023 年 7 月),ETH 的“通胀”再次出现。

以太坊网络活动的变化(来源:Nansen)

当然,有人可能会辩称,以太坊是一种“可再生的数字商品”,是在数字空间中生长的“农作物”。权益证明(PoS)机制就像播种种子,在提供 32 ETH 的“种子”后获得“收成”。不过,持有农作物并没有投票权,而 PoS 机制下的 ETH 持有者可以获得投票权。持有的 ETH 越多,持有的选票就越多,对以太坊网络未来的影响也就越重大。

此外,对于以下一系列标准,很难找到更合理的解释,使得ETH看起来更像是“商品”而不是“证券”。

●以太坊网络一直在不断升级。ETH 期货在 CME 正式上市后,第二年 ETH 就发生了重大变化,共识机制从 PoW 变为 PoS 并主网分叉。每一次升级,ETH 都变成了“忒修斯之船”:2024 年 3 月的 ETH 和 2021 年 3 月的 ETH 都出现了显着的差异。

●以太坊在 2014 年进行了 ICO。ICO 记录使得 ETH 本身具有一定的“证券属性风险”,因为美国证券交易委员会和其他国家的金融机构都表示“ICO 代币可能被视为证券”。对于属性有争议的资产,SEC 可能会更加谨慎地考虑。

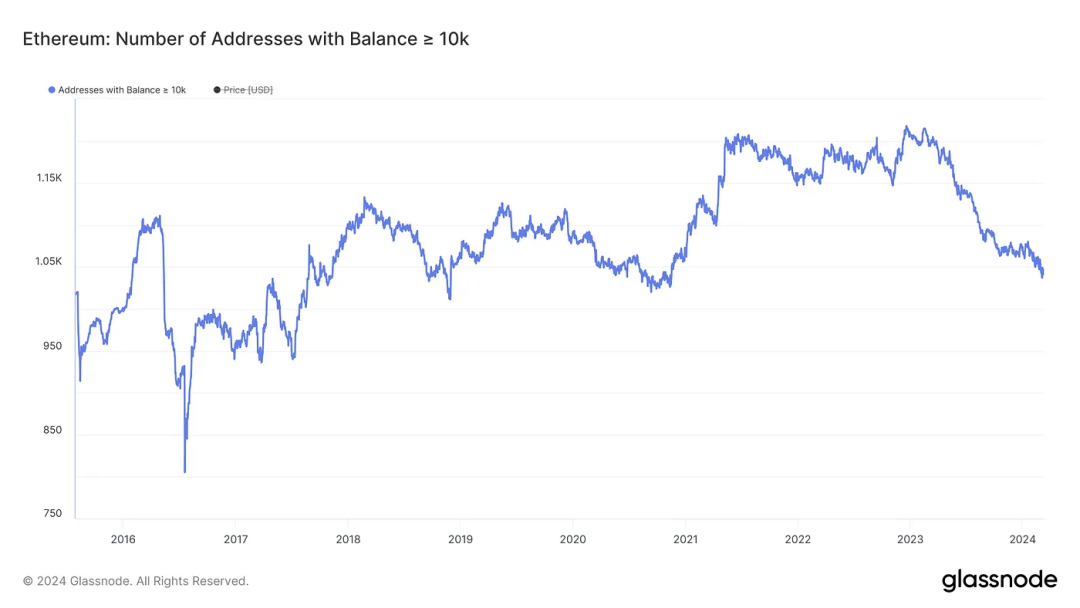

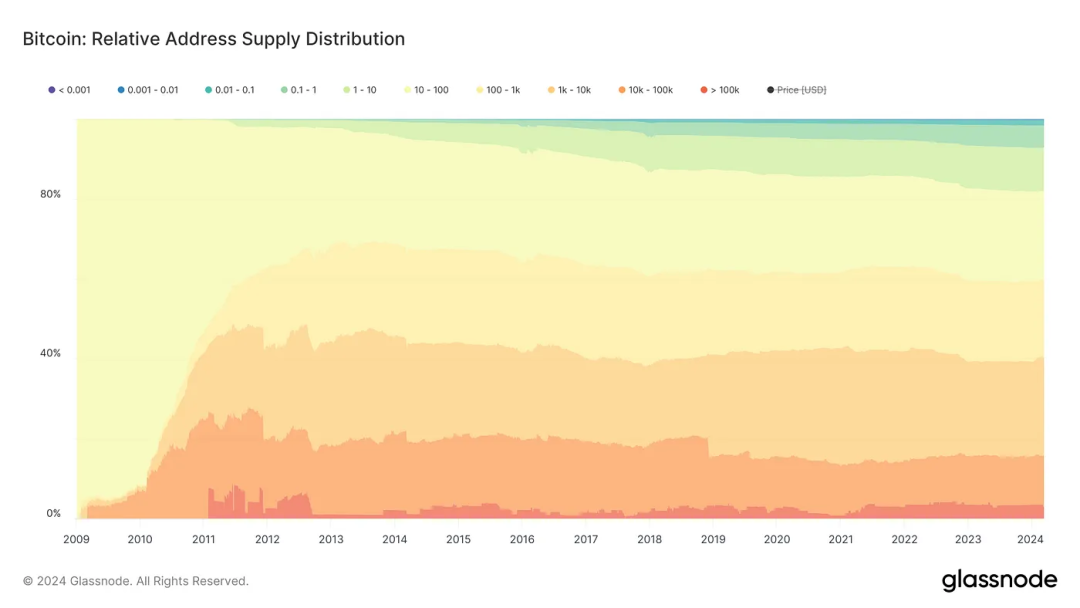

●根据 Glassnode 的统计数据,近 55% 的 ETH 供应量(约 6600 万个代币)由 1,041 个地址持有,平均余额超过 10,000 ETH。相比之下,零售交易者只占不到 45% 的 ETH 供应量。同时,考虑到在 PoS 机制下,代币持有几乎直接关联到投票权,这 1,041 个地址的持有者可以对 ETH 网络的升级和运营产生重大影响。

相比之下,BTC 持有者没有投票权,不会对 BTC 网络的运行产生重大影响。自 2009 年以来,BTC 持有者的分布变得相当自然和均匀:截至 2024 年 3 月,持有 1000枚以上 BTC 的鲸鱼仅拥有 BTC 供应量的 40%左右,而鲸鱼地址数量也达到 2100个,这使得 BTC 价格操纵的可能性明显低于 ETH。

SEC 目前并未开始淡化对 ETH PoS 机制可能带来的风险的关注。在公开文件中,SEC 表示对 ETH PoS 机制可能带来的风险表示关切:

“...以太坊及其生态系统的特定特征,包括其权益证明共识机制以及少数个人或实体的控制或影响集中,是否存在导致以太坊易受欺诈和操纵的独特关注点?”

总的来说,由于“证券化风险”,虽然希望现货 ETH ETF 能够获得批准,但也必须为 SEC 的拒绝做好准备。

那么,鲸鱼们又怎么看呢?

与现货比特币 ETF 获批时的市场相比,现货鲸鱼和衍生品交易者似乎对现货 ETH ETF 的批准并没有足够的期待,并为此做好了准备。

从链上数据的角度看,尽管矿工的季度抛售行为对统计数据产生了一定影响,但自 2023 年 5 月以来,持有余额超过 100 BTC 的地址数量呈现显著上升趋势。与 2022 年第一季度和 2023 年上半年相比,矿工抛售行为对地址数量的影响明显减弱,这意味着许多现货鲸鱼在此期间买入了大量 BTC,现货 BTC ETF 随后获得批准。

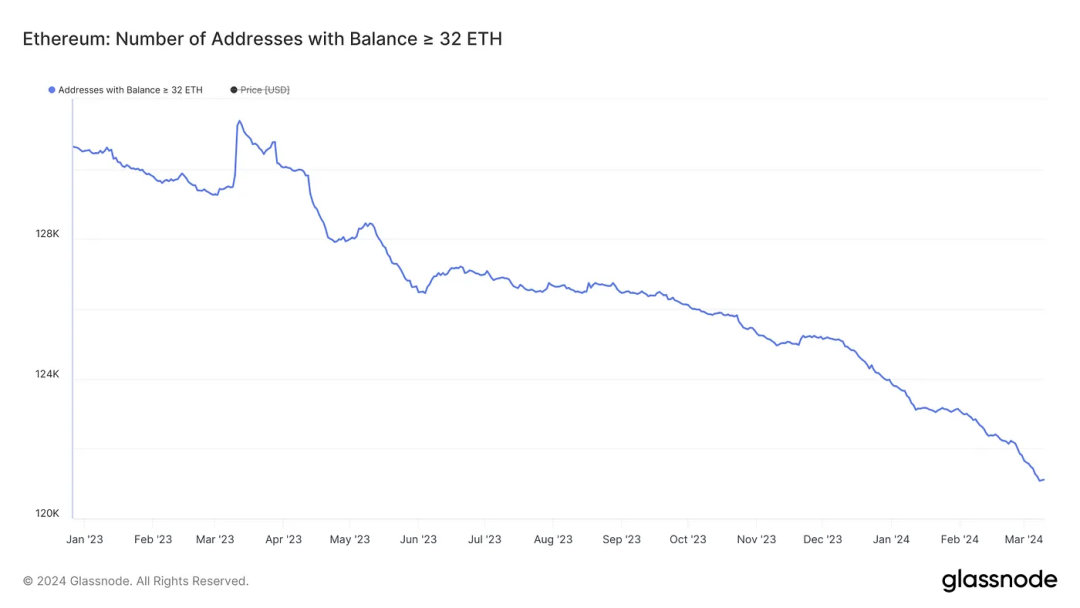

但在 ETH 上并没有发现类似的迹象。即使采用相对宽松的标准,自 2023 年 1 月以来,余额超过 32 ETH 的地址数量持续减少,现货 ETH ETF 的炒作并未对下降趋势产生明显影响。相反,下降趋势有所加快。

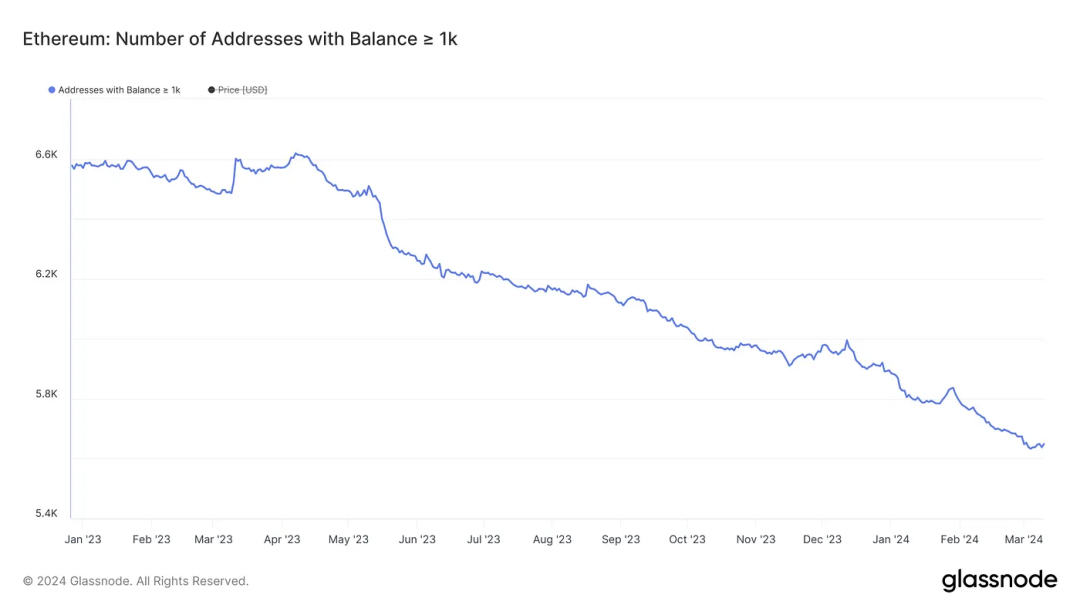

如果只考虑余额超过 1000 ETH 的地址,也可以得出同样的结论。鲸鱼似乎正在利用投机和乐观情绪出售 ETH 来获利。

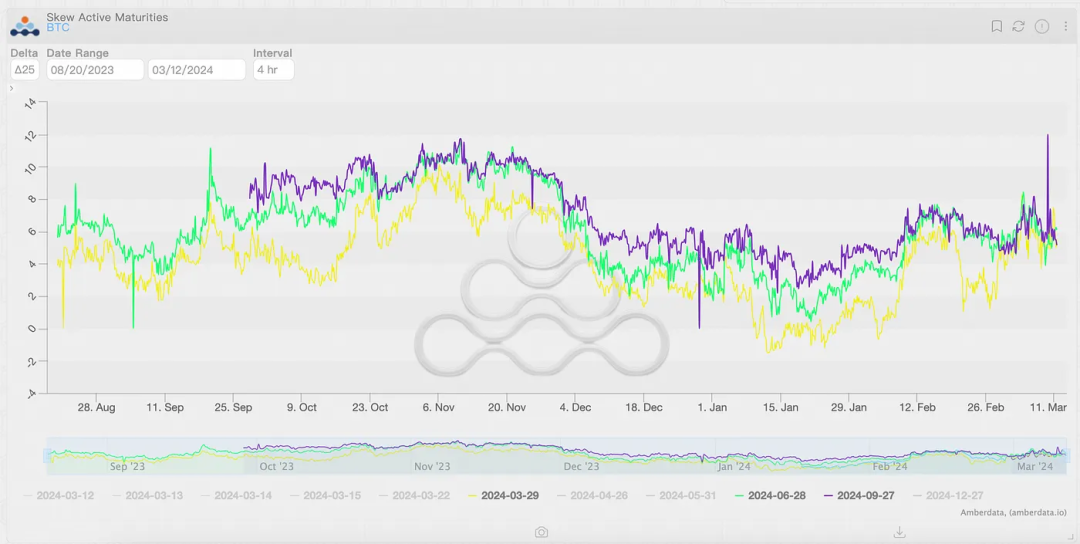

在期权市场上也有一些可能的线索。在现货 BTC ETF 申请公布后,BTC 和 ETH 的远月期权偏度均出现显着上升,并于 2023 年 11 月达到峰值。相比之下,现货 ETH ETF 申请公布后并没有引起期权交易者的关注。价格看涨情绪增加,2 月份远月偏度加大更有可能是受到流动性回归的影响。

现货 ETF 重要吗?

毫无疑问,现货 ETF 的获批将为 BTC 和 ETH 的价格表现提供充足的支撑。现货 ETF 获批后,美国股市额外的流动性支持推动 BTC 价格从年初至今上涨超过 71%,BTC 价格一度突破 7.2 万美元,创历史新高。

值得注意的是,虽然 ETH 在汇率方面的表现相比 BTC 相对较弱,但在价格涨幅方面,ETH 的价格表现并不逊色于 BTC,甚至年初至今的涨幅还略优于 BTC。

ETH 出人意料的良好表现取决于多种因素。一方面,加密市场投资者的惯性促使其在 BTC 价格大幅上涨时卖出 BTC 并买入 ETH,将 BTC 中存储的现金流动性“桥接”到 ETH 等加密货币。同时,现金流动性的快速回归为 ETH 的价格提供了更多支撑,ETH 相对较高的波动性带来了更高的增长潜力。

因此,随着更多的现金流动性流入加密市场,从中长期来看,ETH 价格上涨已在预期之中,并且已经在衍生品市场中定价。远月 ETH 期权持续正偏度是投资者看涨情绪的最佳体现,ETH 价格再创新高只是时间问题。

现货 ETF 的获批只会加速上述进程,但如果不批准也没关系。ETH 的价格可能会出现一些波动甚至大幅回调。但在牛市环境下,下跌造成的缺口将会被迅速填补,ETH 价格上涨的趋势不会从根本上改变。

值得注意的是,在现货 ETF 无法获批的情况下,ETH 需要面对加密市场内的其他竞争对手。SOL 在过去六个月的表现相对优于 BTC,其他公链代币也蠢蠢欲动。

虽然 ETH 的领先地位暂时不会受到挑战,但其他竞争对手无疑会夺走更多原本属于 ETH 的现金流动性。由于全球央行都采取了相对稳定的货币政策,流动性回归加密市场将是一个“相对缓慢且稳定”的过程。因此,对现有现金流动性的竞争将是 ETH 的主要挑战之一。

以上是我们该为以太坊现货 ETF 被拒做好准备吗?的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

Video Face Swap

使用我们完全免费的人工智能换脸工具轻松在任何视频中换脸!

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

十大数字货币交易所app推荐 币圈虚拟币交易所排名前十

Apr 22, 2025 pm 03:03 PM

十大数字货币交易所app推荐 币圈虚拟币交易所排名前十

Apr 22, 2025 pm 03:03 PM

十大数字货币交易所app推荐:1. OKX,2. Binance,3. gate.io,4. Huobi,5. Coinbase,6. KuCoin,7. Kraken,8. Bitfinex,9. Bybit,10. Bitstamp,这些app均提供实时行情、技术分析和价格提醒功能,帮助用户实时监控市场动态并做出明智的投资决策。

靠谱好用的虚拟币交易所app推荐 币圈十大交易所排行榜最新

Apr 22, 2025 pm 01:21 PM

靠谱好用的虚拟币交易所app推荐 币圈十大交易所排行榜最新

Apr 22, 2025 pm 01:21 PM

靠谱好用的虚拟币交易所app是:1. Binance,2. OKX,3. Gate.io,4. Coinbase,5. Kraken,6. Huobi Global,7. Bitfinex,8. KuCoin,9. Bittrex,10. Poloniex。这些平台因其交易量、用户体验和安全性等因素被评选为最佳,均提供注册、验证、存款、提款和交易操作功能。

十大数字虚拟货币app排行榜 币圈交易数字货币交易所排名前十

Apr 22, 2025 pm 03:00 PM

十大数字虚拟货币app排行榜 币圈交易数字货币交易所排名前十

Apr 22, 2025 pm 03:00 PM

十大数字虚拟货币app排行榜分别是:1. OKX,2. Binance,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bitfinex,9. Bitstamp,10. Poloniex。这些交易所根据交易量、用户体验和安全性等因素评选,均提供多种数字货币交易服务和高效的交易体验。

2025数字货币交易平台有哪些 十大数字货币app最新排行榜

Apr 22, 2025 pm 03:09 PM

2025数字货币交易平台有哪些 十大数字货币app最新排行榜

Apr 22, 2025 pm 03:09 PM

十大虚拟币看盘平台app推荐:1. OKX,2. Binance,3. Gate.io,4. Huobi,5. Coinbase,6. Kraken,7. Bitfinex,8. KuCoin,9. Bybit,10. Bitstamp,这些平台提供实时行情、技术分析工具和用户友好的界面,帮助投资者进行有效的市场分析和交易决策。

十大数字货币交易软件有哪些 币圈交易所平台排名前十

Apr 22, 2025 pm 03:06 PM

十大数字货币交易软件有哪些 币圈交易所平台排名前十

Apr 22, 2025 pm 03:06 PM

币圈交易所平台排名前十的交易软件分别是:1. OKX,2. Binance,3. gate.io,4. Huobi Global,5. KuCoin,6. Coinbase,7. Kraken,8. Bitfinex,9. Bitstamp,10. Poloniex,这些平台均提供多种交易模式和安全措施,确保用户资产的安全。

十大数字货币交易所app排名 前十名的数字货币交易所推荐

Apr 22, 2025 pm 03:12 PM

十大数字货币交易所app排名 前十名的数字货币交易所推荐

Apr 22, 2025 pm 03:12 PM

十大数字货币交易所app排名依次为:1. Binance,2. OKX,3. gate.io,4. Coinbase,5. Kraken,6. Huobi,7. KuCoin,8. Bybit,9. Bitfinex,10. Bittrex,这些平台因其用户体验、安全性、手续费和交易量等方面的优异表现而被选中。

gate.io芝麻开门最新官方app地址

Apr 22, 2025 pm 01:03 PM

gate.io芝麻开门最新官方app地址

Apr 22, 2025 pm 01:03 PM

Gate.io官方APP可以通过以下方式下载:1. 访问官方网站gate.io下载;2. 在App Store或Google Play搜索"Gate.io"下载。务必通过官方渠道下载以确保安全。

安全好用的虚拟货币交易平台前十名 靠谱的十大数字货币交易所排行榜

Apr 22, 2025 pm 12:45 PM

安全好用的虚拟货币交易平台前十名 靠谱的十大数字货币交易所排行榜

Apr 22, 2025 pm 12:45 PM

安全好用的虚拟货币交易平台前十名依次是:Binance、OKX、gate.io、Coinbase、Kraken、Huobi、Bybit、KuCoin、Bitfinex、Bittrex。这些平台因其高流动性、低交易费、多样化交易产品、全球化布局、强大技术支持、创新交易系统、高安全性、丰富币种和用户友好的界面而备受推崇。