AI 潮影响明显,TrendForce 上修本季度 DRAM 内存、NAND 闪存合约价涨幅预测

根据TrendForce的调查报告显示,AI浪潮对DRAM内存和NAND闪存市场带来明显影响。在本站5月7日消息中,TrendForce集邦咨询在今日的最新研报中称该机构调升本季度两类存储产品的合约价格涨幅。

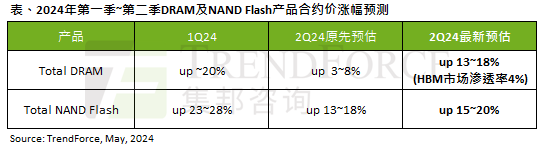

具体而言,TrendForce 原先预估 2024 年二季度 DRAM 内存合约价上涨 3~8%,现估计为 13~18%;

而在 NAND 闪存方面,原预估上涨 13~18%,新预估为 15~20%,仅 eMMC / UFS 涨幅较低,为 10%。

TrendForce 表示,该机构原预计在连续两三个季度的涨价后,DRAM 内存、NAND 闪存需求方接受大幅涨价的意愿不强。

但来到四月下旬,存储业者完成台湾地区地震后首轮合约价议价,涨幅相较预期扩大。究其原因,除买方意欲支撑手中库存价格外,影响更大的是 AI 热潮对存储业供需双方带来了心理上的转变。

在 DRAM 市场方面,存储原厂担忧 HBM 内存产能的放量将进一步排挤传统内存的供给:

根据本网站早前报道,美光表示HBM3E内存的晶圆量消耗3倍于传统DDR5内存;研报中称,到2024年底三星电子1αnm制程整体DRAM产能的约六成将由HBM3E内存占用。

需求方在评估后,转而考虑在二季度提前为 DRAM 内存进行备货,应对三季度起 HBM 内存产量提升带来的供应紧张局势。

而在 NAND 闪存产品上,节能成为 AI 推理服务器的优先考量,北美云服务业者扩大对 QLC 企业级固态硬盘的采用。闪存产品库存加速下降,在此背景下部分供应方出现了惜售心态。

不过研报中也提到,受限于消费级产品需求复苏情况尚不明朗,存储原厂对非 HBM 内存产能的资本支出仍趋于保守,尤其是仍处于损益平衡点的 DRAM 闪存。

以上是AI 潮影响明显,TrendForce 上修本季度 DRAM 内存、NAND 闪存合约价涨幅预测的详细内容。更多信息请关注PHP中文网其他相关文章!

热AI工具

Undresser.AI Undress

人工智能驱动的应用程序,用于创建逼真的裸体照片

AI Clothes Remover

用于从照片中去除衣服的在线人工智能工具。

Undress AI Tool

免费脱衣服图片

Clothoff.io

AI脱衣机

AI Hentai Generator

免费生成ai无尽的。

热门文章

热工具

记事本++7.3.1

好用且免费的代码编辑器

SublimeText3汉化版

中文版,非常好用

禅工作室 13.0.1

功能强大的PHP集成开发环境

Dreamweaver CS6

视觉化网页开发工具

SublimeText3 Mac版

神级代码编辑软件(SublimeText3)

热门话题

大内存优化,电脑升级16g/32g内存速度没什么变化怎么办?

Jun 18, 2024 pm 06:51 PM

大内存优化,电脑升级16g/32g内存速度没什么变化怎么办?

Jun 18, 2024 pm 06:51 PM

对于机械硬盘、或SATA固态硬盘,软件运行速度的提升会有感觉,如果是NVME硬盘,可能感觉不到。一,注册表导入桌面新建一个文本文档,复制粘贴如下内容,另存为1.reg,然后右键合并,并重启电脑。WindowsRegistryEditorVersion5.00[HKEY_LOCAL_MACHINE\SYSTEM\CurrentControlSet\Control\SessionManager\MemoryManagement]"DisablePagingExecutive"=d

消息称 SK 海力士五层堆叠 3D DRAM 内存良率已达 56.1%

Jun 24, 2024 pm 01:52 PM

消息称 SK 海力士五层堆叠 3D DRAM 内存良率已达 56.1%

Jun 24, 2024 pm 01:52 PM

本站 6 月 24 日消息,韩媒 BusinessKorea 报道,业内人士透露 SK 海力士在 6 月 16 至 20 日在美国夏威夷举行的 VLSI 2024 峰会上发表了有关 3D DRAM 技术的最新研究论文。在这篇论文中,SK 海力士报告其五层堆叠的 3D DRAM 内存良率已达 56.1%,实验中的 3D DRAM 展现出与目前 2D DRAM 相似的特性。据介绍,与传统的 DRAM 水平排列内存单元不同,3D DRAM 垂直堆叠单元,可以在相同空间内实现更高的密度。不过,SK海力士

业界最高 3.6GB/s 传输速率,美光宣布第九代 276 层 TLC NAND 闪存量产

Jul 31, 2024 am 08:05 AM

业界最高 3.6GB/s 传输速率,美光宣布第九代 276 层 TLC NAND 闪存量产

Jul 31, 2024 am 08:05 AM

本站7月30日消息,美光当地时间今日宣布,其第九代(本站注:276层)3DTLCNAND闪存量产出货。美光表示其G9NAND拥有业界最高的3.6GB/sI/O传输速率(即3600MT/s闪存接口速率),较2400MT/s的现有竞品高出50%,能更好满足数据密集型工作负载对高吞吐量的需求。同时美光的G9NAND在写入带宽和读取带宽方面比市场上的其他解决方案分别高出99%和88%,这一NAND颗粒层面的优势将为固态硬盘和嵌入式存储方案带来性能与能效的提升。此外,与前代美光NAND闪存一样,美光276

消息称三星电子、SK 海力士堆叠式移动内存 2026 年后商业化

Sep 03, 2024 pm 02:15 PM

消息称三星电子、SK 海力士堆叠式移动内存 2026 年后商业化

Sep 03, 2024 pm 02:15 PM

本站9月3日消息,韩媒etnews当地时间昨日报道称,三星电子和SK海力士的“类HBM式”堆叠结构移动内存产品将在2026年后实现商业化。消息人士表示这两大韩国内存巨头将堆叠式移动内存视为未来重要收入来源,计划将“类HBM内存”扩展到智能手机、平板电脑和笔记本电脑中,为端侧AI提供动力。综合本站此前报道,三星电子的此类产品叫做LPWideI/O内存,SK海力士则将这方面技术称为VFO。两家企业使用了大致相同的技术路线,即将扇出封装和垂直通道结合在一起。三星电子的LPWideI/O内存位宽达512

deepseek怎么本地微调

Feb 19, 2025 pm 05:21 PM

deepseek怎么本地微调

Feb 19, 2025 pm 05:21 PM

本地微调 DeepSeek 类模型面临着计算资源和专业知识不足的挑战。为了应对这些挑战,可以采用以下策略:模型量化:将模型参数转换为低精度整数,减少内存占用。使用更小的模型:选择参数量较小的预训练模型,便于本地微调。数据选择和预处理:选择高质量的数据并进行适当的预处理,避免数据质量不佳影响模型效果。分批训练:对于大数据集,分批加载数据进行训练,避免内存溢出。利用 GPU 加速:利用独立显卡加速训练过程,缩短训练时间。

三星第 9 代 V-NAND 金属布线量产工艺被曝首次使用钼技术

Jul 03, 2024 pm 05:39 PM

三星第 9 代 V-NAND 金属布线量产工艺被曝首次使用钼技术

Jul 03, 2024 pm 05:39 PM

本站7月3日消息,根据韩媒TheElec报道,三星在其第9代V-NAND的“金属布线”(metalwiring)中首次尝试使用钼(Mo)。本站注:半导体制造过程中八大工艺分别为:晶圆制造氧化光刻刻蚀沉积金属布线测试封装金属布线工艺主要是使用不同的方式连接数十亿个电子元器件,形成不同的半导体(CPU、GPU等),可以说是“为半导体注入了生命”。消息人士称三星公司已从LamResearch公司引进了五台Mo沉积机,此外还计划明年再引进20台设备。除三星电子外,SK海力士、美光和Kioxia等公司也在

Edge浏览器内存占用太多怎么办 内存占用太多的解决办法

May 09, 2024 am 11:10 AM

Edge浏览器内存占用太多怎么办 内存占用太多的解决办法

May 09, 2024 am 11:10 AM

1、首先,进入Edge浏览器点击右上角三个点。2、然后,在任务栏中选择【扩展】。3、接着,将不需要使用的插件关闭或者卸载即可。

海力士抢先展示UFS 4.1闪存:基于V9 TLC NAND颗粒打造

Aug 09, 2024 pm 03:33 PM

海力士抢先展示UFS 4.1闪存:基于V9 TLC NAND颗粒打造

Aug 09, 2024 pm 03:33 PM

8月9日消息,在FMS2024峰会上,SK海力士展示了其最新的存储产品,包括尚未正式发布规范的UFS4.1通用闪存。据JEDEC固态技术协会官网信息,目前公布的最新UFS规范是2022年8月的UFS4.0,其理论接口速度高达46.4Gbps,预计UFS4.1将在传输速率上实现进一步的提升。1.海力士展示了512GB和1TBUFS4.1通用闪存产品,基于321层V91TbTLCNAND闪存。SK海力士还展出了3.2GbpsV92TbQLC和3.6GbpsV9H1TbTLC颗粒。海力士展示了基于V7